Par impôt sur le revenu, on entend l'impôt sur le revenu. Le montant du revenu et de l'impôt retenu est inscrit dans le document sous la forme 2-NDFL. Le certificat 6-NDFL est considéré comme une nouvelle forme de rapport des employeurs, qui indique toutes les taxes acquises, retenues et payées au total. Les deux types de certificats ont force de loi dans les organisations d’État et il ne devrait y avoir aucune différence entre l’impôt sur le revenu des personnes physiques et l’impôt sur le revenu des personnes physiques.

Beaucoup ont des questions sur la façon de remplir des rapports. Et si, selon la première référence familière, tout est plus ou moins clair, la confusion se produit souvent avec la nouvelle forme. Dans cet article, nous verrons comment bien préparer et soumettre des rapports annuels au service des impôts.

À propos de 2-PIT

Ce formulaire est obligatoire:

- Informations complètes sur l'employeur (nom de l'entreprise, ses coordonnées).

- Informations sur l'employé (F. I. O., NIF, informations de passeport, lieu de résidence).

- Revenu mensuel, 13% - c'est son taux.

- Informations sur les déductions avec leurs codes (déduction standard, sociale ou immobilière).

- Montant de l'impôt retenu.

- Total des montants (revenus, déductions et taxes).

Les demandes de ce formulaire donnent:

- Un individu avec un revenu à partir duquel l'employeur est imposé.

- Un individu avec un revenu à partir duquel l'employeur n'est pas imposé.

Ce certificat est rempli sur un formulaire spécialement conçu. Dans le nouveau formulaire du formulaire dans le coin supérieur gauche, il y a un code à barres qui a été attribué conformément aux règles. Les informations complémentaires sont complétées dans l'ordre suivant:

- période pour laquelle le certificat est délivré;

- agent fiscal (employeur);

- informations sur les employés;

- informations sur le revenu imposable au taux de 13% (il est important d'indiquer le code du revenu);

- informations sur les déductions fiscales;

- Informations sur le montant total des revenus et des taxes.

Comment le remplir correctement?

Il est important de disposer d'informations sur le bon achèvement du rapport annuel de 6-NDFL et de 2-NDFL, car les services fiscaux russes l'acceptant, des certificats de 2-NDFL sont délivrés aux employés à leur demande, par exemple à la banque.

Les montants sont enregistrés en roubles avec l'indication obligatoire des kopecks, à l'exception de l'impôt sur le revenu. Il est fourni en totalité en roubles. Si le montant est de centimes, moins de 50 kopecks. mis au rebut, et plus de 50 kopecks sont arrondis, tandis qu'une unité est ajoutée à la quantité en roubles.

Si différents taux ont été appliqués au revenu des employés au cours de l’année, les paragraphes 3 à 5 seront égaux à leur nombre.

Actions pour faire une erreur dans l'aide

Il y a des moments où il y a des erreurs dans le certificat. Dans ce cas, vous devez agir conformément à la procédure de correction des erreurs. Le titre comporte un champ spécial «Numéro de correction». Les corrections ont leurs propres numéros:

- “00” signifie remplir le formulaire principal;

- “01”, “02”, etc., sont indiqués lors de la rédaction du certificat corrigé, qui est délivré à la place du précédent, par un de plus que celui indiqué dans le certificat précédent;

- "99" signifie l'annulation du certificat.

Le formulaire corrigé du formulaire de rapport annuel 2-NDFL est soumis pour éliminer l’erreur du formulaire qui a été soumis au début, et le formulaire d’annulation est soumis pour annuler les données qui ne sont pas nécessaires à la soumission. Si l'autorité fiscale n'a pas accepté le certificat (des erreurs de contrôle du format sont signalées dans le protocole), un nouveau certificat est écrit et non un ajustement. Par conséquent, lorsque vous remplissez un nouveau certificat, indiquez le numéro «00» et la nouvelle date.

Quelle est la date limite?

Le certificat, dans lequel le revenu des employés de l’organisation est indiqué, doit être soumis à temps. L'agent des impôts fournit des informations sur le revenu des employés conformément au certificat 2-NDFL du service fédéral des impôts du lieu d'enregistrement. Le rapport sera la période d'imposition passée. Il indique le montant des taxes calculées, retenues et transférées au budget de la Fédération de Russie.

Le rapport doit être soumis chaque année dans les délais, sous la forme, le format et l'ordre approuvés par le pouvoir exécutif fédéral chargé des inspections et de la surveillance dans le domaine des taxes et redevances.

Les informations devraient être fournies sous forme électronique en utilisant les canaux de télécommunication ou en format papier (sur support électronique). Si, à compter du début de 2016, une entreprise verse un revenu à 25 employés ou plus, elle doit soumettre des certificats 2-NDFL pour 2016 sous forme électronique en utilisant les canaux de télécommunication, par l’intermédiaire d’un opérateur en charge de la gestion électronique de documents. Vous ne pouvez pas utiliser de disques durs, de lecteurs flash, etc. Si l'employeur a payé moins de 25 employés au cours de la période d'imposition, les certificats sont fournis au format papier.

Ces modifications sont prévues au paragraphe 2 de l'article 230 du Code des impôts. Ils concernent également les rapports de 2015. En conséquence, si l'employeur transférait des revenus à 25 employés ou plus en 2015, les informations ne devraient être fournies que par Internet.

Les informations sur l'impossibilité pratique de la retenue d'impôt pour 2017 doivent également être fournies sous forme électronique si l'employeur a transféré le revenu à au moins 25 employés.

À la fin de l'année, l'employeur fournit sans faute un certificat, par exemple, 2-NDFL pour 2016, à l'inspection:

- Au plus tard le premier mars avec une note de "2". Un tel certificat est délivré aux employés de qui l’impôt sur le revenu n’est pas retenu (par exemple, une aide financière ou des cadeaux à des personnes ne travaillant pas dans l’organisation, pour un montant supérieur à 4 000 roubles.

- Jusqu'au premier jour d'avril du mois avec la marque «1». Voici des informations sur le revenu correspondant au montant total gagné pour l’année précédente, l’assiette fiscale avec laquelle l’impôt sur le revenu est retenu.

Ce sont les délais pour la soumission du rapport annuel 2-NDFL.

Aide 6-impôt sur le revenu

Le certificat 6-NDFL est un document destiné à la soumission des déclarations de l’employeur qui verse un revenu à des particuliers. Il est présenté sous la forme d'un résumé d'informations générales sur le revenu des employés pour une période donnée et sur l'impôt retenu à la source sur ces montants. Les rapports sont trimestriels, c'est-à-dire tous les trois mois. La déclaration est requise sous forme électronique. Mais si l’organisation compte moins de 25 employés, vous pouvez l’envoyer au format papier.

Lors de la délivrance d'un certificat, vous devez vous assurer que toutes les cellules sont remplies. Les colonnes vierges sont remplies d'un tiret, à la fois sur la page de titre et sur la deuxième page. Tous les agents des impôts sont tenus de soumettre ce formulaire. Ceux-ci incluent des entrepreneurs individuels, des avocats, des notaires. Les revenus doivent refléter toutes les personnes travaillant dans l'entreprise. Parlant de revenu, ils désignent les salaires, les dividendes, la rémunération en vertu de contrats de droit civil.

Comment soumettre un rapport annuel 6-impôt sur le revenu?

Il est important de savoir qu’il est nécessaire de soumettre un rapport de plus en plus fréquemment, quatre fois par an:

- au premier trimestre;

- dans un an et demi;

- à 9 mois;

- par an

Conformément à la loi, les rapports trimestriels de ce formulaire sont soumis à l'inspection au plus tard au début du dernier jour du mois suivant le trimestre de déclaration. Le calcul annuel est envoyé avant le premier jour d'avril de l'année suivante. Il y a une pénalité pour la soumission tardive d'un rapport. Pour chaque mois de retard, le coût est de mille roubles. Il est donc préférable d’essayer d’envoyer des rapports sur l’impôt sur le revenu des personnes physiques à temps depuis 2017.

Sous forme papier, un tel certificat n'est autorisé que pour les organisations de moins de 25 employés.

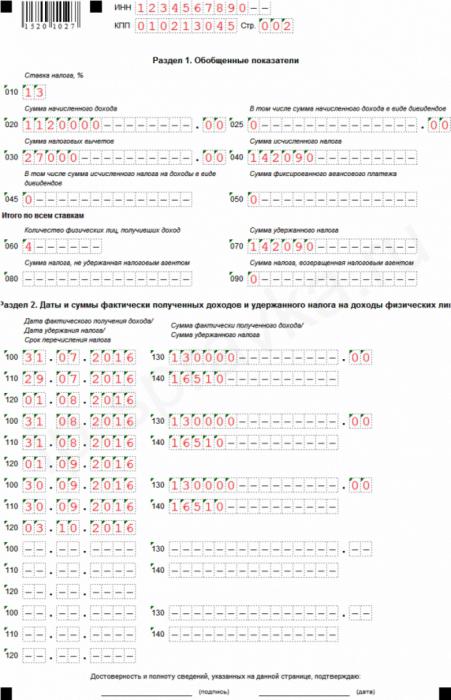

Exemple de certificat 6-PIT

L'échantillon de rapport annuel 6-NDFL est valide depuis environ un an, mais les agents des impôts et les comptables ont de nombreuses questions à répondre.

L'aide contient une page de titre et une deuxième page, qui comporte deux autres sections. S'il n'y a pas assez de lignes pour le rapport, vous pouvez numéroter des feuilles supplémentaires. Habituellement, il n'y a pas assez d'espace pour remplir la deuxième section, qui se trouve sur la même feuille que la première. Dans ce cas, vous n'avez pas besoin de copier le contenu de la première section.

Dans le pied de page de la première feuille, les NIF et PPC de l'organisation qui soumet les déclarations sont complétés. Si les informations sont fournies par la succursale de la société, le point de contrôle de la succursale est rempli.

Sous l'en-tête se trouve la ligne «Numéro de réglage», suggérant la manière dont le rapport est rempli. Si une erreur ou une inexactitude est trouvée dans le rapport, vous pouvez les corriger en envoyant une version modifiée du rapport. En conséquence, si le rapport est envoyé pour la première fois, trois zéros sont indiqués dans la colonne nécessaire. S'il est nécessaire de clarifier les calculs, indiquez les chiffres "001", "002", etc.

Auparavant, lors de la soumission de rapports sur l'impôt sur le revenu des particuliers, l'année n'était pas divisée en périodes de déclaration, respectivement, conformément au Code des impôts de la Fédération de Russie, la «période de déclaration» n'avait pas d'importance en ce qui concerne cet impôt. Maintenant, la valeur «période de présentation» est entrée dans le rapport type, il s'agit de la date limite pour soumettre le rapport annuel sur 6 impôt sur le revenu des particuliers pour lequel le rapport est soumis.

Le code des impôts est écrit ci-dessous, dans lequel l'employeur envoie les déclarations. Le code est composé de quatre chiffres: les deux premiers chiffres représentent le numéro de la région et les deux autres chiffres représentent le code d'inspection. Il faut se rappeler que le rapport est soumis à l'inspection sur le site de l'entreprise ou de la succursale. Les entrepreneurs individuels soumettent des rapports au bureau des impôts de leur lieu de résidence.

Par le code dans la ligne «Par site (comptabilité)», vous pouvez déterminer quelle organisation soumet un rapport. Ces codes sont indiqués dans la Procédure pour remplir le rapport annuel 6-NDFL:

- où l'organisation russe est enregistrée - «212»;

- où la succursale de la société est enregistrée - «220»;

- les grands contribuables indiquent - "213";

Les entrepreneurs individuels ont leurs propres codes:

- IP sur l'USN ou le système général - "120".

- PI sur UTII ou brevet - "320".

Dans la ligne concernant l'agent fiscal, indiquez le nom de l'organisation. Vous pouvez également indiquer un nom abrégé, le cas échéant.

Lorsque vous remplissez le classificateur pan-russe des territoires d'une formation municipale (OKTMO), il est obligatoire d'indiquer le code de formation sur le site de l'organisation ou de sa branche et de soumettre un rapport pour la branche. Autrement dit, le code du rapport annuel est 6-NDFL. Il arrive que les employés perçoivent un revenu, par exemple, un salaire, des primes, etc., à la fois de la société mère et de son unité. Dans cette situation, les inspections fournissent deux calculs avec des codes différents pour OKTMO.

La deuxième page de l'aide 6-impôt sur le revenu des particuliers

Sur la deuxième page de l'aide, vous devez remplir deux autres sections, chacune divisée en sous-sections.

Dans la première sous-section des indicateurs généralisés, le taux d'imposition utilisé dans l'organisation est indiqué. Dans une entreprise, les employés sont imposés à plusieurs taux. Le taux de base est de 13%. Le reste, des taux élevés, est utilisé en relation avec des personnes de non-résidents de Russie (15 et 30%) et en rapport avec des gains de loterie, de concours ou de campagne publicitaire (35%). Si l'organisation utilise uniquement le tarif de base, la section est remplie une fois.

La deuxième sous-section résume les résultats pour tous les taux d’imposition utilisés.

La deuxième sous-section indique les totaux. La ligne contient le nombre d’employés ayant reçu des régularisations pour la période. Dans les cas où l'employé a quitté son poste, puis est retourné à l'organisation, les informations ne changent pas.

Il existe des cas où l’impôt retenu dans les rapports annuels 6-NDFL et 2-NDFL ne correspond pas au montant de l’impôt calculé.Cela s’explique par le fait que certains montants d’impôts ont été transférés plus tôt et retenus par la suite par des employés.

Indiquez également le montant de l'impôt sur le revenu des particuliers qui n'a pas pu être retenu pour une raison quelconque.

La deuxième partie de l’impôt sur le revenu des particuliers du dernier trimestre contient des informations, c’est-à-dire que la période à partir du début de l’année ne compte pas. Vous trouverez ici les dates d’acquisition des revenus des employés et leur montant. Les dates sont indiquées par ordre chronologique:

- La date à laquelle l'employé a reçu le revenu. La date et le mois indiqués dépendent du type de paiement. Le jour où l'employé gagne le revenu dépend également de ce type. Le salaire, par conséquent, est le revenu d'un individu reçu à la fin du mois (émis le dernier jour) pour lequel il est payé, c'est-à-dire que le dernier jour est indiqué, par exemple, janvier 2017, et que l'employé a reçu son traitement pour ce mois en février. Les vacances et les congés de maladie sont un revenu le jour où ils sont reçus.

- Date à laquelle l'impôt est retenu par l'entreprise. Il est nécessaire de prélever l'impôt sur le revenu des revenus personnels le jour de son paiement. L’impôt sur le revenu des employés relatif aux vacances ou aux congés de maladie est également retenu par la société le jour de leur paiement.

- Date des déductions fiscales au budget conformément à la loi. La taxe sur les salaires doit être versée au budget le lendemain du paiement, au plus tard, mais à partir des vacances et des congés de maladie jusqu'à la fin du mois au cours duquel ils ont été payés.

- Le montant que les employés ont reçu à une date donnée, sans taxe.

- Le montant de l’impôt retenu sur le paiement du revenu aux employés à la date de la retenue à la source de l’impôt par l’entreprise, indépendamment des transferts au budget.

Lors de la vérification de 6-NDFL et de 2-NDFL, il est nécessaire de vérifier leurs données internes, mais également de comparer l'échantillon de 6-NDFL avec d'autres rapports et avec les informations des registres de comptabilité et des impôts.

Le Code des impôts de la Fédération de Russie détermine le moment de la fourniture d'informations sur le revenu des employés de l'organisation et le montant de l'impôt retenu, calculé et transféré au budget de la Fédération de Russie pour l'année pour chaque employé figurant dans les rapports annuels 6-NDFL et 2-NDFL.

Les délais pour la soumission de ces rapports sont les mêmes: au plus tard au début d’avril de l’année qui a commencé au cours de la période fiscale écoulée. Si le dernier jour de déclaration tombe un week-end ou un jour férié, le dépôt est autorisé le jour ouvrable suivant. Par exemple, si le premier jour d'avril tombe le samedi, la date limite de production des formulaires 2-NDFL et 6-NDFL est le 3.

Conformité des rapports annuels 2NDFL et 6 impôts sur le revenu des particuliers

Les délais ne combinent pas seulement ces rapports. Une lettre du Service fédéral des impôts de la Russie leur indique des ratios de contrôle.

Pour le calcul annuel de l’impôt sur le revenu des particuliers 6, le ratio final est appliqué à l’impôt sur le revenu annuel de référence 2, qui a pour attribut «1» (indiquant le montant total du revenu gagné par le salarié pour l’année précédente, la base d’imposition à partir de laquelle les montants d’impôt ont été retenus). Étant donné que le certificat d'impôt sur le revenu personnel 6 contient des informations générales et que le certificat 2 d'impôt sur le revenu personnel est rempli séparément pour chaque employé qui gagne son revenu dans l'entreprise en tant que salaire, lors de la vérification de l'impôt sur le revenu personnel et de 2 impôts sur le revenu personnel, il doit disposer de certaines données:

- Le nombre d'employés qui ont gagné un revenu pour la période de déclaration ne devrait pas différer du nombre total de certificats émis par 2-NDFL.

- Aux taux d’imposition (chacun d’eux), le revenu accumulé doit être égal au total des lignes «revenu total» de tous les certificats d’impôt sur le revenu des particuliers, et le taux d’imposition sera exactement le même.

- Le revenu de dividendes doit être égal au montant du même revenu pour toutes les références 2-PIT.

- L’impôt total retenu sur le revenu total de l’employé en roubles sans kopeck doit être égal à la somme de la ligne «montant de l’impôt calculé» pour toutes les formes d’impôt sur le revenu des particuliers à deux avec les taux correspondants.

- L’impôt d’un particulier qui n’est pas retenu pour une raison quelconque devrait être égal au montant de l’impôt que l’agent des impôts n’a pas retenu dans tous les certificats.

Dans les rapports sous 6-impôt sur le revenu personnel et 2-différence d'impôt sur le revenu ne sont pas autorisés.

2-impôt sur le revenu et 6-impôt sur le revenu en comptabilité

Dans le programme de comptabilité 1C, un impôt sur le revenu est généré sur la base des données reçues du programme 1C: ZUP. Là, les informations pour les déclarations de 2-NDFL et 6-NDFL sur les dividendes sont générées sur la base de la documentation.

Lorsque vous utilisez le programme de comptabilité 1C, vous n’aurez plus à vous soucier de respecter les ratios du rapport annuel concernant l’impôt sur le revenu des particuliers 6 et l’impôt sur le revenu des particuliers 2. Un mode de rapport automatique garantit une conformité automatique obligatoire avec tous les ratios de contrôle nécessaires. Pour ce faire, vous devez surveiller la version actuelle du programme et le mettre à jour si nécessaire.

En remplissant des exemples de rapports, le comptable est tenu de vérifier toutes les informations saisies pour s'assurer de leur exactitude et de leur fiabilité. Le rapport annuel sur l’impôt sur le revenu des particuliers 6 et sur l’impôt sur le revenu des particuliers 2 devrait être identique. En cas de divergence, le Service fédéral des impôts a le droit d'envoyer un ordre à l'employeur d'adapter le calcul ou de fournir des explications écrites pendant cinq jours. En outre, si une erreur est détectée dans le calcul, le Service fédéral des impôts a le droit de récupérer une amende de l'employeur.