U uvjetima ekonomske nestabilnosti u zemlji često postoje problemi s izvršavanjem kreditnih obveza. Posebno je važno pitanje odgode i restrukturiranja duga za obitelji koje plaćaju hipotekarni dug. Uvjeti takvih ugovora su impresivni, dok se životne okolnosti obitelji mijenjaju iz godine u godinu i većinom su nepredvidive.

Ne samo obični građani mogu biti u teškoj financijskoj situaciji. Odgođeno plaćanje komercijalnih zajmova danas je također u potražnji. O značajkama ovog postupka bit će riječi u ovom članku.

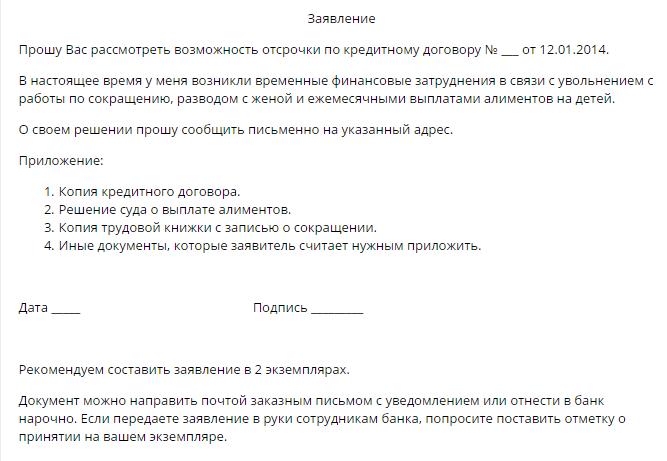

Kako riješiti probleme s kreditnim zaduženjima?

Pozajmljivanje fizičkim i pravnim osobama uključuje pružanje novčanih iznosa od strane kreditnih organizacija za upotrebu građanima ili poduzećima s naknadnim vraćanjem iznosa glavničkog duga i kamate utvrđenih sporazumom.

U ugovoru se odražavaju glavni uvjeti zajma. Pored plana otplate zajma, dokument koji potpisuju obje strane sadrži podatke:

- o odgovornosti za neizmirenje kreditnih obveza na način propisan ugovorom;

- o načinima rješavanja sporova, ako postoje, između stranaka u sporazumu;

- o mogućnosti dobivanja odgođenog plaćanja na kredit.

Ako zadnja odredba nije u dokumentu, dužnik ima pravo da se neovisno obraća financijskoj organizaciji sa izjavom o pružanju ove usluge.

U skladu s građanskim pravom (čl. 450.), na zahtjev jedne od stranaka u transakciji, uvjeti ugovora mogu se izmijeniti na temelju pismenog dogovora zajmodavca i dužnika. Ovo je pravilo zajedničko svim vrstama bilateralnih i multilateralnih transakcija. Odluku o promjeni rasporeda plaćanja donosi kolegijalno tijelo kreditne organizacije.

Načini da se odgodi

Prema nahođenju banke, dužniku se pruža jedna od nekoliko dostupnih opcija. Dalje, razmotrimo ih detaljnije.

Odgođeno plaćanje glavnice

Istodobno, dužnik plaća samo kamate na kredit u roku koji je odredio zajmodavac. Budući da se veličina glavnog duga ne mijenja, ovu metodu teško može nazvati prihvatljivom, jer se postotak izračunava na temelju veličine „tijela“. Takvo odgođeno plaćanje zajma je za banke najprofitabilnija opcija nego za dužnika. Kada nudi uslugu, dužnik bi trebao ovu mogućnost razmotriti zadnji.

Odgoda od interesa

Istodobno, dužnik je određeno vrijeme oslobođen plaćanja kamate, ali nastavlja otplaćivati iznos glavnice. Općenito, opcija nije loša za zajmoprimca, ali je izuzetno nezgodna za samu kreditnu organizaciju, stoga takva odgoda nije često pružena.

Odgoda za tijelo i kamate

Uz ovu vrstu odgađanja, zajmoprimcu se daje pravo da obustavi isplate prema ugovoru u razdoblju koje odredi banka. Obično razdoblje izuzeća od kredita ne prelazi tri mjeseca. Dakle, građanin ima priliku poboljšati svoju financijsku situaciju i odgoditi rok za konačni obračun s bankom.

Alternativni načini plaćanja s bankom

Klijent ima pravo samostalno predložiti kreditnoj instituciji postupak prijenosa plaćanja pod uvjetima koji su korisni obje strane u ugovoru.Bankarstvo se temelji na izvlačenju određene dobiti od suradnje sa svojim klijentima, pa argumenti dužnika moraju biti uvjerljivi. Među tim metodama rješavanja problema može se razlikovati sljedeće:

1. Restrukturiranje duga. Slična metoda je promjena u bitnim uvjetima prvobitnog ugovora, međutim, u kritičnim okolnostima banka (na primjer, ako je dužnik u položaju koji je usporediv sa stečajem) može poduzeti takve mjere i revidirati neke odredbe ugovora, na primjer:

- rok otplate zajma;

- valuta zajma;

- izuzeće od kazne;

- promjena kamatnih stopa.

2. Promjena u rasporedu plaćanja Istodobno, tijekom određenog vremenskog razdoblja, dužnik ne plaća mjesečni iznos zajma, što podrazumijeva povećanje veličine naknadnih plaćanja.

Velika većina odluka kolegijalnog vijeća banke zadovoljava zahtjeve zajmoprimca. Istina, kao rezultat odbrojavanja, ukupan iznos raste i građani moraju preplatiti. S druge strane, ako je izbor između stečajnog postupka i mogućnosti dobivanja kratkog odricanja, preostali je u korist.

Razlozi odlaganja

Ne tvrde sve životne okolnosti kao osnova za primanje ove usluge. Popis osoba koje imaju pravo podnijeti zahtjev za odgodu plaćanja zajma Sberbanki, VTB-u 24 ili nekoj drugoj velikoj financijskoj instituciji uključuje sljedeće kategorije građana:

- nezaposlene žene koje čekaju rođenje djeteta, kao i majke koje se brinu o maloljetnoj djeci mlađoj od jedne i pol godine;

- privremeno nezaposleni građani koji su prisiljeni izgubiti posao;

- privremeno onesposobljene osobe koje su na liječenju ili rehabilitaciji zbog bolesti ili ozljede;

- građani kojima je za razdoblje otplate kredita dodijeljena skupina s invaliditetom;

- Građani koji su izgubili dohodak zbog promjene prebivališta (na primjer, kad se presele u drugu regiju zemlje);

- građani koji su izgubili hranitelja, kao i ljudi koji su prisiljeni brinuti se o bolesnom rođaku;

- zajmoprimci koji se nađu u teškim životnim okolnostima (na primjer, koji su izgubili stanovanje ili imovinu uslijed požara, prirodne katastrofe ili drugih hitnih situacija).

Bez obzira na okolnosti, zajmoprimac može zatražiti odgodu plaćanja zajma VTB 24, Sberbank ili nekoj drugoj financijskoj instituciji, mora postojati jedan ili više gore navedenih razloga. Zaposlenici kreditne institucije neće potrajati riječ, pa prvo prikupe sve dokumente koji su primjereni vašoj situaciji.

Ko banka može odbiti?

Malo je vjerojatno da će savjesni dužnik koji se nađe u teškim okolnostima, kreditna institucija odbiti odobriti odloženo plaćanje zajma. No, određene kategorije građana možda još uvijek ostaju bez posla.

Postoji velika vjerojatnost odbijanja udovoljiti zahtjevu zajmoprimca, ako on:

- prethodno dopuštena kašnjenja u vraćanju zajma;

- posjeduje lošu kreditnu povijest;

Pored beskrupuloznih zajmoprimaca mogu se odbiti sljedeće kategorije građana:

- osobe čiji ugovorni rok ne prelazi tri mjeseca od dana potpisivanja dokumenta;

- zajmoprimci kojima ugovor ističe nakon tri ili manje mjeseca od dana podnošenja zahtjeva za odgodu;

- Građani koji su izgubili dohodak po vlastitoj krivnji (na primjer, dobrovoljno odustaju);

- kupci dovode u pitanje iskrenost svojih namjera.

Kreditni odmori

Ako dužnik ima dovoljno razloga za odgodu, ne oklijevajte. U sferi bankarskih usluga, neblagovremena žalba je prepuna privođenja odgovornosti koja je utvrđena uvjetima sklopljenog ugovora.Primjena kazne samo će pogoršati situaciju dužnika.

U konačnici, odluka ostaje na banci. Evo najvjerojatnijih scenarija nakon što je klijent podnio zahtjev za odgodu plaćanja zajma:

- Zahtjevu je udovoljeno, usluga se pruža u skladu s uvjetima ugovora sklopljenog s klijentom. Postupak za njegovo izdavanje možete upoznati iz teksta dokumenta u rukama zajmoprimca. Budite oprezni prilikom čitanja. Možda je odgođeno plaćanje zajma u banci omogućeno na povrat. U većini financijskih institucija ova se usluga plaća.

- O mogućnosti odobravanja odgode odlučuje se pojedinačno, uzimajući u obzir relevantne okolnosti. U ovom slučaju, tekst ugovora ne sadrži uvjete koji omogućuju iskorištavanje kreditnih praznika, a odluku donosi kreditni odbor.

- Odgođeno plaćanje zajma kod VTB-a ili neke druge banke u skladu sa standardnom shemom restrukturiranja duga. Neke kreditne organizacije primjenjuju vlastite metode rješavanja problema vezanih uz otplatu kredita. Uvjeti odgode nisu uključeni u tekst ugovora, ali prema klijentu, kreditna institucija nudi prihvatljiv način promjene uvjeta ugovora. U ovom slučaju, dužnik ima pravo odabrati najpovoljniju opciju za njega za nove uvjete vraćanja kredita.

- Odlaganje u obliku zaliha. Neke banke praksu pružanja kreditnih praznika prakticiraju kao neku vrstu promocije ili oglašavanja. U pravilu se takve dionice prodaju uz naknadu.

Dokumenti za prijavu

Uz primjenu standardnog obrasca za odgodu plaćanja zajma, klijent pruža slijedeći set dokumenata:

- kopija putovnice;

- potvrda FIU-a o visini mjesečnih obračuna mirovina;

- obrazac dobiti i gubitka 2-NDFL;

- potvrda centra za zapošljavanje o registraciji građanina kao nezaposlenog;

- preslika radne knjižice;

- potvrda o dodjeli grupe s invaliditetom;

- zaključak medicinske ustanove o zdravstvenom stanju dužnika;

- preslika rodnog lista djece;

- ostali dokumenti.

Gore navedeni popis nije obavezan. Odabir potrebnih dokumenata vrši se ovisno o osnovi za dodjelu odgođenog plaćanja zajma za pojedince u ovoj organizaciji.

Sudska odgoda

Ako zajmoprimac nije smatrao potrebnim da se obrati banci na vrijeme za odobrenje odgođenog plaćanja zajma, riskira da postane tuženik u slučaju povrata iznosa glavnice duga, kamata, kao i penala i novčanih kazni predviđenih ugovorom. U takvim je situacijama bolje ne izgubiti se, nego podnijeti protuuslugu za odgodu ili otplatu na temelju ugovora o zajmu.

Ako su izneseni razlozi uvjerljivi, sud će donijeti odluku o odgodi određenog razdoblja ili platu na rate, naznačujući razdoblje otplate i iznos mjesečne isplate.

Ne preporučuje se situaciju dovoditi na sudsko rješavanje problema, jer u takvim slučajevima postoji velika vjerojatnost da će tijekom prvog odgađanja naplata kreditnih sredstava biti izvršena silom preko izvršnih vlasti.