Danas su zajmovi dostupni gotovo svima. Zbog jednostavnosti organiziranja takvih zajmova, ljudi često ne mogu pravilno izračunati svoje financije kako bi na vrijeme isplatili svoje dugove. S obzirom na ovo, korisnici kredita često nisu u mogućnosti ispuniti svoje obveze prema financijskim institucijama.

Restrukturiranje zajma na VTB 24 postaje jedan od načina da se izvuče iz nevolje. Zahvaljujući ovoj usluzi, dužnik se može djelomično osloboditi tereta duga, a istodobno ne pogoršati svoju kreditnu povijest. Međutim, daleko od svih situacija, takvi „ustupci“ dostupni su klijentima banke. Stoga je vrijedno razumjeti ovo pitanje detaljnije.

Što je restrukturiranje (ponovno kreditiranje)?

Prije svega, potencijalnim će klijentima biti korisno saznati kako je nedavno došlo do spajanja financijskih institucija VTB-a i VTB-a 24. To se dogodilo u siječnju 2018. godine. Stoga je kupcima postalo dostupnije više programa, uključujući on-pozajmljivanje. Ova usluga podrazumijeva određene promjene u uvjetima trenutnog ugovora o zajmu. To je moguće u situaciji ako klijent ima određene okolnosti koje mu ne dopuštaju da se nosi sa svojim obvezama. Ako upravitelj banke zaključi da dužnik doista ne može izvršiti plaćanja u skladu s planom, tada osigurava restrukturiranje zajma. VTB 24 na taj način pomaže kupcima da smanje svoje rate kredita.

Koja je korist od banke

Naravno, ovo pitanje zanima gotovo sve, jer zvuči nelogično da financijska institucija dobrovoljno pristaje na to da će dužnik platiti manje kamate na kredit. U stvari, postoji nekoliko prednosti zbog kojih su financijske institucije zainteresirane za takve transakcije. Činjenica je da ako klijent izgubi mogućnost vraćanja kredita, tada će banka moći dobiti naknadu tek nakon duge parnice, kada će se odlučiti prodati imovinu dužnika u korist vjerovnika. Također je vrijedno uzeti u obzir da prijenos predmeta pravosudnim organima ili skupljačima uključuje određene financijske troškove. Stoga je banka mnogo povoljnija ponuditi klijentu lojalnije uvjete otplate kredita.

Također je vrijedno uzeti u obzir da zbog restrukturiranja zajma na VTB 24 za fizičku osobu financijska institucija zadržava svoju klijentsku bazu. Ako klijent dobije takve "ustupke", onda će sljedeći put sigurno podnijeti zahtjev za novi kredit samo ovoj banci. Postoji šansa za dobivanje novih zajmoprimaca. U tu svrhu VTB 24 proveo je program restrukturiranja za zajmove drugih banaka.

Kada treba izdvojiti

Obnavljanje zajmova nije uvijek vrijedno raditi. Uz to, banka može odbiti ovu uslugu bez nepotrebnih razloga. Stoga se preporučuje izdavanje restrukturiranja zajma na VTB 24 ako:

- Iznos mjesečnog doprinosa za osobu je postao nemoguć zadatak, jer je izgubila dio prihoda.

- Zajmoprimac ima nekoliko kredita kod drugih banaka. U ovoj je situaciji mnogo lakše vratiti ih odjednom na štetu jedne banke i nastaviti kamate na nju po nižoj stopi.

- Zajmodavac, koji je u početku osigurao novac, planira ići na sud kako bi silom prikupio novac od nemarnog dužnika.

Ako osoba crpi restrukturiranje zajma na VTB 24, tada može računati na promjene uvjeta ugovornog odnosa. Zahvaljujući tome neće morati platiti novčane kazne i druge dodatne naknade. Uz to, banka često daje dodatni zajam koji pomaže otplati hitne isplate.

Je li moguće ponovno kreditirati treće dužnike

Da, doista se klijent može prijaviti za uslugu čak i ako je u početku uzeo zajam od druge financijske institucije. Međutim, u ovom slučaju novi klijent banke mora zadovoljiti nekoliko zahtjeva. Prije svega, najmanje 3 mjeseca trebaju ostati do otplate njegovog zajma. Ako je već izvršio barem jedno kašnjenje u uplatama, to može biti osnova za odbijanje pružanja ove usluge. Također, dužnik mora potvrditi da je državljanin Ruske Federacije sa stalnim mjestom registracije.

Ako zajmoprimac ispunjava osnovne uvjete za restrukturiranje zajma na VTB 24, tada mu se odobrava novi zajam, koji ide na otplatu postojećih dugova. Istodobno, postoji nekoliko važnih uvjeta. Na primjer, istodobno je moguće blokirati najviše 6 ugovora o zajmu koji su primljeni kod drugih banaka. Svi zajmovi trebaju se izdavati samo u rubaljima.

Postotak preplate u ovom slučaju ovisi o ukupnom iznosu koji se duguje. Ako je od 100 do 599 tisuća rubalja, tada će u ovom slučaju preplata biti oko 14-17%. Pod uvjetom većeg zajma, više od 600 tisuća rubalja, pretpostavlja se niži postotak od 13,5%.

Restrukturiranje zajma na VTB 24 moguće je u razdoblju od 5 godina. Ako se klijent suoči s plaćanjem, ubuduće može računati na veće zajmove. Također je vrijedno uzeti u obzir da klijent tijekom restrukturiranja neće morati preplaćivati naknadu za vraćanje kredita trećoj strani.

Pružanje usluga zajmoprimcima

Zahtjev za restrukturiranje zajma na VTB 24 mogu podnijeti i oni koji već koriste usluge ove financijske institucije. U tom slučaju klijent može izdati:

- Obnova duga. Zahvaljujući ovom programu, klijent produžava rok ugovora, uslijed čega se iznos mjesečne uplate značajno smanjuje. Takva je usluga dostupna samo onim ljudima koji tijekom plaćanja na kredit nisu dopuštali delinkvencije.

- Kreditni praznici. U tom slučaju klijent pruža dokument koji potvrđuje da ne može izvršiti sljedeću uplatu. U ovom slučaju, rata se odgađa za sljedeći mjesec, prebacujući sva sljedeća plaćanja. Dakle, također se povećava trajanje ugovora o zajmu. Međutim, u ovom slučaju morat ćete platiti 2 tisuće rubalja za ovaj program. Ovu uslugu možete koristiti ne više od jednom u šest mjeseci.

Također, restrukturiranje potrošačkih zajmova u VTB 24 moguće je ako klijent aktivira uslugu Easy Payment. U ovom se slučaju mjesečna uplata može smanjiti za tri puta, nakon čega će se doprinosi proporcionalno povećavati. Dakle, kupci imaju nekoliko načina za smanjenje iznosa plaćanja.

Restrukturiranje zajma na VTB 24 za pojedinca

Takvu uslugu banka može pružiti silom ako je dužnik sudskom odlukom proglašen bankrotom. Stoga se klijent banke ili njegov primarni vjerovnik može prijaviti višim vlastima i dokazati nesposobnost platitelja. Prema zakonu br. 127, ako obje strane postignu mirovni sporazum, tada je u tom slučaju restrukturiranje obvezno.

Ponovno kreditiranje građana omogućuje vam promjenu oblika različitih kredita:

- Hipoteka. Kao što znate, takvi se zajmovi smatraju najdužim. Stoga nije iznenađujuće da dužnik ne može uvijek predvidjeti svoj prihod u sljedećih 20-30 godina.Prilikom restrukturiranja hipotekarnog zajma na VTB 24 povećava se i rok otplate kredita, zbog čega se mjesečne isplate značajno smanjuju.

- Za kupnju automobila. U ovom slučaju zajmoprimci uspijevaju ne samo smanjiti iznos mjesečnih rata, već i osnovnu kamatnu stopu. To je zbog činjenice da u pravilu zajmovi ove vrste uključuju preplaćene rate.

Ako dužnik izvrši plaćanja kreditnom karticom, ali nije siguran da će se moći nositi s nadolazećim ratama, može podnijeti zahtjev za potrošački kredit VTB 24. U ovom slučaju pobjeđuje i klijent banke. To je zbog činjenice da su obično prilikom izrade kartice ljudi prisiljeni mnogo više preplaćivati.

Suptilnosti restrukturiranja hipoteke

Vrijedno je reći nekoliko riječi o ovoj vrsti refinanciranja. U ovom slučaju klijentima banke dostupna je usluga prema kojoj oni mogu smanjiti hipoteku na 9,5% godišnje. U ovom slučaju, dužnik može dobiti kredit od banke u iznosu do 30 milijuna rubalja. U situaciji kada klijent nije spreman pružiti banci dokumente u kojima će mu biti naznačen njegov prihod, rok zajma će biti 20 godina. Ako može donijeti odgovarajuće dokumente, tada se to razdoblje povećava na 30 godina.

Za dobivanje ove usluge morat ćete dostaviti putovnicu državljanina Ruske Federacije, SNILS, potvrdu o zaposlenju (ako je potrebno). Morate pripremiti i dokumente koji navode podatke o tome koliko dužnik duguje na zajmu, i potvrditi da za sve vrijeme nije dozvoljavao delinkvencije.

U nekim slučajevima iznos refinanciranja je prevelik. U takvoj situaciji može biti potrebno sudjelovanje jamca. U pravilu njihovu ulogu igra druga polovica dužnika, njegovi roditelji ili druga rodbina.

Po potrebi banka može zatražiti dodatni popis dokumenata. Postupak registracije ovog programa provodi se u hipotekarnom odjelu financijske organizacije. U pravilu se prijave smatraju ne više od 5 radnih dana.

Značajke restrukturiranja

Morate biti spremni da se primanje ove usluge odvija u nekoliko faza. Prije svega, dužnik mora procijeniti svoje šanse za plaćanje kredita prema planu. Preporučuje se provođenje restrukturiranja zajma u VTB 24 banci samo ako je klijent uvjeren da će upravljati isplatama. U nekim situacijama je potpuno neisplativo provoditi takve manipulacije, jer će dužnik u konačnici preplatiti prilično pristojan iznos.

Ako se donese odluka, potrebno je obavijestiti upravitelja iznos stanja prema dugu i iznos mjesečne isplate. Svi ti podaci unose se u sustav koji automatski preračunava i sam zajam i njegovo trajanje.

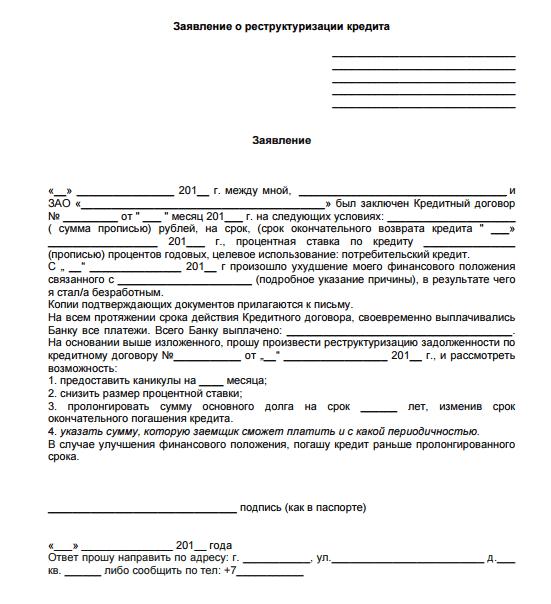

Također, klijent banke mora ispuniti zahtjev za restrukturiranje zajma na VTB 24, čiji se uzorak može dobiti u poslovnici banke ili preuzeti sa službenog web mjesta financijske institucije. Dokument mora sadržavati vaše osobne podatke, uključujući telefonski broj, podatke o radu i primanjima. Izjava o uvjetnom uzorku predstavljena je u nastavku.

Koga se može odbiti

Treba biti spreman na činjenicu da ne može svaki klijent računati na takvu uslugu. Čak i ako ste zajmoprimac koji u potpunosti ispunjava sve uvjete i pružio je čitav paket dokumenata, financijska institucija zadržava pravo odbiti vam zahtjev. Obično u ovom slučaju dužnik prima SMS poruku na mobilni telefon. Istodobno, zaposlenici banke nisu dužni otkrivati točne razloge odbijanja.

Ipak, najčešće negativan odgovor dobivaju oni kupci koji:

- Nemaju potrebnu solventnost.

- Jesu li vlasnici ne najbolje kreditne povijesti ili su nedavno napravili kašnjenje u plaćanju.

- Pogriješili ste prilikom popunjavanja prijave.

Također, upravitelj banke može posumnjati koliko su pruženi podaci istiniti.Ako postoji rizik da klijent pokušava prevariti financijsku organizaciju, tada također ima sve šanse da bude odbijen. U takvom slučaju dužnik ima pravo podnijeti sličan zahtjev ponovno, ali ne ranije od 90 dana kasnije, a u toj se situaciji, ako se njegovo financijsko stanje poboljša, ili je spreman pružiti dodatne dokumente koji potvrđuju njegove riječi.

VTB 24 restrukturiranje kredita: recenzije kupaca

Vrijedi napomenuti da većina korisnika kredita primjećuje pozitivan učinak ove usluge. Mnogima ovo postaje prava pomoć, jer ne mogu svi ispravno izračunati svoje financije. Ako je klijent banke izgubio posao, takav program postaje samo spas. Ipak, svima se savjetuje da pažljivo pročitaju ugovor o zajmu, jer može sadržavati klauzule koje mogu biti pravo iznenađenje za osobu ako je ovaj postupak upoznat samo površno.

Ako govorimo o negativnim recenzijama, onda su one najčešće povezane s činjenicom da je na kraju potrebno preplatiti veće iznose. Međutim, u većem dijelu restrukturiranje ne podrazumijeva besplatno financiranje. Kupci su općenito zadovoljni ovom mogućnošću da izađu iz teške situacije u slučaju gubitka posla ili drugih nepredviđenih troškova. Većina je podnositelja zahtjeva dobila pozitivan odgovor i mogla je iskoristiti ovaj program.

Značajke obrade transakcije u poslovnici banke

Klijent može ispuniti prijavu za ovu uslugu putem interneta, ali većina ljudi radije osobno posjeti podružnicu financijske institucije i postavi sva svoja pitanja. Da biste to učinili, samo posjetite banku, odnesite kartu na liniju. Nakon toga, razgovor s upraviteljem. On mora navesti sve aspekte svojih financijskih poteškoća i razjasniti moguća rješenja problema. Ako potvrdi da klijent ima pravo na ovu uslugu, bolje je da su svi potrebni dokumenti pri ruci. Tada dužnik može odmah ispuniti prijavu.