Čini se da je hipoteka za većinu Rusa jedino rješenje stambenog problema. Ali nestabilna ekonomska situacija, prevelike kamatne stope na hipoteke, smanjenja radnih mjesta ne doprinose razvoju hipotekarnog programa koji mladim obiteljima pruža uvjete za širenje obitelji ili demografski rast s poboljšanjem kvalitete života onih kojima trebaju stambeni uvjeti. Usput, u 2017. godini stopa nataliteta pala je za 11% u odnosu na 2016. godinu. A, prema demografima i sociolozima, pad nataliteta zbog stambenih problema bit će iz godine u godinu, prijeti demografskom katastrofom, sve do 2034. godine.

Država poduzima mjere kako bi olakšala programe kreditnog stanovanja tako što će stanovanje učiniti pristupačnijim, ali na bankama je da donesu odluke o uvjetima za izdavanje hipotekarnih kredita i smanjenju hipoteke.

Uvjeti razvoja hipoteke

Tržište hipoteke u Rusiji postoji tek 20 godina. Ali zbog karakteristične neprozirnosti bankarske politike, ne mogu to učiniti svi koji žele kupiti stambeni objekt putem hipoteke - nikad ne postoji povjerenje u mogućnost plaćanja sljedeće rate, u stabilnost kamatne stope, ne postoji jamstvo pouzdanosti same banke.

Od 2010. godine u zakonodavstvu su se počele pojavljivati uredbe koje reguliraju rad banaka u vezi s hipotekarnim kreditiranjem. Zahvaljujući ovim regulatornim zakonskim uvjetima, banke ne mogu:

- Jednostrano promijenite kamatnu stopu na kredit ili rok zajma, osim ako je to ugovorom naznačeno kao "kazna" za duga kašnjenja dužnika.

- Uključite skrivene naknade u ugovor o razmatranju i pisanju ugovora, a ne osigurane isplate osiguranja.

- Unesite važne podatke sitnim tiskom u ugovor.

- Sakrijte puni trošak zajma.

Prilikom sklapanja zajma u bankarskim institucijama došlo je do ograničenja visine kazne za zakašnjelo vraćanje sljedećeg plaćanja, koja ne bi trebala prelaziti ključnu stopu Centralne banke na dan potpisivanja ugovora o kreditu, odnosno trebala bi biti nepromijenjena tijekom cijelog ugovora. Ključna stopa središnje banke je kamatna stopa po kojoj banke uzimaju kratkoročne (tjedne) kredite. Ključna stopa od srpnja 2017. iznosi 9,25% godišnje.

Mogućnosti za snižavanje stopa hipoteke

Isplate hipoteke mogu se smanjiti upotrebom nekoliko opcija koje morate pažljivo proučiti prije nego što se obratite banci.

- Hipotekarno refinanciranje je refinanciranje tekućeg hipotekarnog kredita u novoj banci. Istodobno, plaćanja se mogu smanjiti zbog produljenja roka plaćanja.

- Restrukturiranje se sastoji u ponovnom izdavanju trenutnog hipotekarnog zajma u istoj banci, ali s novim uvjetima, kako bi se olakšao hipotekarni teret zajmoprimca. U ovom se slučaju uz trenutni ugovor zaključuje dodatni ugovor s fiksnim ugovorima o uvjetima za daljnje isplate hipoteke ili novim ugovorom o zajmu.

- Podrška socijalne države je smanjenje stopa hipoteke na 6% otplatom dijela hipotekarnih plaćanja i predujma iz državne subvencije u okviru programa Obiteljske hipoteke.

- Žalba pravosudnim organima preporučljiva je ako banka prekrši uvjete hipotekarnog ugovora, uključujući jednostrane promjene kamate utvrđene za zajam za kredit, a koje nisu u skladu s naredbama Centralne banke Ruske Federacije. U tom slučaju dužnik podnosi zahtjev za ponovni izračun ukupnog troška i plaćanja na hipoteci, kao i izmjene uvjeta hipotekarnog ugovora koje banka obvezno provodi.

Za obnavljanje ugovora kako bi se smanjila stopa hipoteke, najbolje je kontaktirati banku u kojoj se obavljaju isplate plaća ili druga plaćanja, depoziti, depoziti, drugi računi s sredstvima na njima. U takvoj je banci lakše zaključiti hipotekarni ugovor pod povoljnim uvjetima, uz smanjenu hipotekarnu kamatnu stopu.

Državna subvencija "Obiteljska hipoteka"

Početkom 2018. godine usvojen je zakon o hipotekarnom kreditiranju - program preferencijalnih subvencija koji omogućuje obiteljima s djecom kupnju potrebnog visokokvalitetnog stanovanja po povlaštenim uvjetima. Ovaj program potiče tržište hipoteke i potiče izgradnju stambenih objekata. Program smanjenja hipotekarne stope u 2018. vrijedi do 2022. godine, a planira se na ovaj način pomoći 500 tisuća obitelji u Rusiji.

Smisao programa je pružiti državnu potporu obiteljima čije se drugo, treće dijete rodi u naznačenom razdoblju - ovo je prilika da se hipoteka uzme 6% godišnje. Ostatak hipoteke na banku nadoknađuje država. Važna točka je izbor stanovanja i njegov trošak. Prema programu, hipoteke se subvencioniraju samo u novim zgradama čija cijena ne prelazi osam milijuna rubalja - za stanovnike Moskve i Sankt Peterburga (uključujući regije tih gradova) - i tri milijuna rubalja - za sve ostale regije. Sekundarno stanovanje nije subvencionirano. Uz kredit koji je uzet za stanovanje prije početka programa, postoji i mogućnost snižavanja kamatne stope na hipoteku, u skladu s uvjetima programa.

Za postizanje povoljnog hipotekarnog kamata u okviru državnog programa subvencioniranja, morate se obratiti bankarskim institucijama koje sudjeluju u programu, od kojih su najpoznatije Sberbank, VTB, AHML.

Hipotekarno refinanciranje

U slučajevima kada isplate kredita postaju prekomjerne zbog nepobitnih okolnosti koje nastaju - smanjenje plaće, privremena nesposobnost za rad, otkaz, moguće je ponovno uplatiti preostali iznos zajma drugoj banci, tj. Refinancirati postojeći dug. Takav je zajam usmjeren i trebao bi biti usmjeren isključivo na vraćanje postojećeg zajma. Hipotekarno refinanciranje nude mnoge banke na ruskom tržištu, ali za mogućnost ponovnog kreditiranja potrebno je poštivati uvjete banaka.

Refinanciranje je dostupno pod sljedećim uvjetima:

- Starost zajmoprimca je od 21 do 65 godina.

- Zajmoprimac nema kašnjenja u trenutnom ugovoru o zajmu ili slična kašnjenja nisu bila veća od 10 dana.

- Isplate po tekućem zajmu vršene su najmanje 6-10 mjeseci.

- Do kraja trenutnog ugovora više od 6 mjeseci.

- Zajmoprimac je državljanin Rusije sa stalnim prebivalištem.

- Zajmoprimac je zaposlen i legalno plaćen, s najmanje 1 godinu iskustva.

- Mjesečne isplate kredita ne bi trebale prelaziti 60% plaće.

- Pozitivna kreditna povijest.

Dokumenti za refinanciranje

Za refinanciranje je potrebno da odabranoj banci preda dokument od banke vjerovnice, zajam u kojem je planirano refinanciranje, o suglasnosti za refinanciranje, kao i podatke o ovoj banci, iznos koji mora biti prebačen za otplatu i podatke o zakasnjenju dužnika. Ovaj dokument vrijedi samo 3 dana, pa ga treba predati nakon odabira nove banke.

Postupak refinanciranja s ciljem snižavanja hipotekarne kamatne stope je prijenos sredstava s novog bankovnog računa na račun u banci u kojem je kredit zatvoren, te preregistracija imovine s osiguranjem u banku gdje će se vršiti mjesečne isplate prema novom ugovoru.

Takva usluga je korisna ako je zajam prvotno uzet u stranoj valuti ili uz promjenjivu kamatnu stopu, što je izuzetno neugodno u nestabilnom ekonomskom okruženju. Troškovi dovršetka postupka refinanciranja, uključujući procjenitelja nekretnina, ovjere dokumenata kod javnog bilježnika, pružanje novih potvrda, značajno će povećati iznos plaćanja za refinanciranje. No istodobno se mjesečno plaćanje novim kreditom može značajno smanjiti, pogotovo ako refinanciranje kombinira sve kreditne isplate u prvoj banci. Može biti do 5 vrsta takvih plaćanja.

Restrukturiranje duga

Restrukturiranje hipoteke omogućava vam da pregledate pojedinačne uvjete ugovora i da to korisnije prilagodite dužniku kako bi se izbjegle novčane kazne, kazne i kašnjenja. Revizija trenutnog ugovora o zajmu uključuje pitanja o snižavanju kamatne stope na hipoteku, odgađanju plaćanja do 12 mjeseci, takozvanim kreditnim praznicima, promjeni valute tekućeg zajma, povećanju roka ugovora o kreditu, plaćanju samo kreditnog tijela za određeno razdoblje, mijenjanju mjesečnih plaćanja.

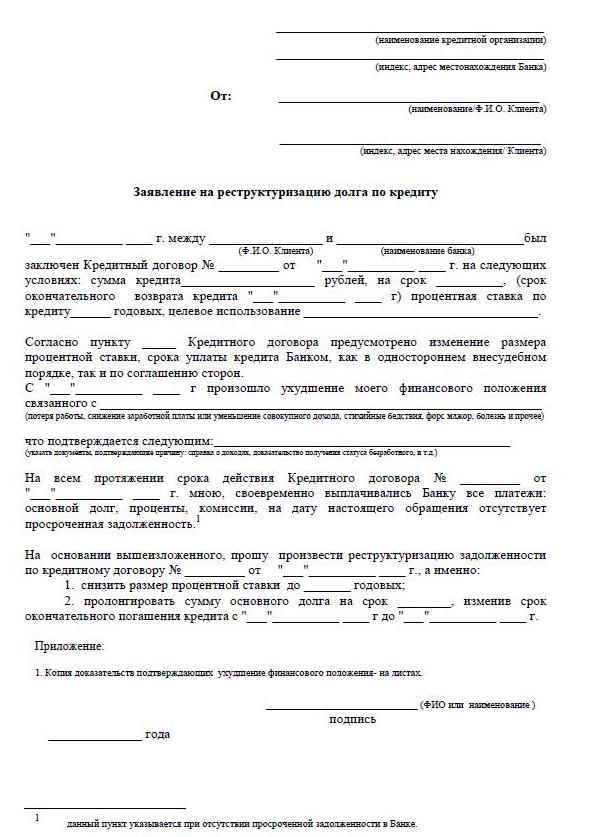

Da bi pružio takav pregled, dužnik mora napisati molbu kojom traži smanjenje kamatnih stopa na trenutnu hipoteku, kao i uvjeriti banku u razloge zbog kojih dužnik može zatražiti lojalnost. Ti razlozi uključuju:

- niže plaće;

- otpuštanje;

- rođenje djece;

- privremena invalidnost.

Restrukturiranje na kraju uvijek je skuplje jer produženje roka plaćanja povećava ukupnu preplatu kamata.

Smanjenje hipotekarnih stopa u Sberbank

U najdemokratskijoj banci u našoj zemlji, Sberbanci, predviđen je program za smanjenje plaćanja kamata „Refinanciranje“. Stopa programa 13,9% godišnje.

Postupak omogućuje uštedu značajnih iznosa na dugoročnim okvirima za plaćanje hipoteka. Sberbank može promijeniti uvjete hipotekarnog ugovora pod uvjetima restrukturiranja. Da biste to učinili, morate podnijeti zahtjev za sniženje stope hipoteke u Sberbank. Istodobno, dospijeće može biti ili produljeno ili skraćeno ako se kamatna stopa u banci smanji.

Kako se prijaviti

Postoje dva pouzdana načina da se zatraži niža kamatna stopa na hipoteku. Najnormalnije je kontaktirati ured banke, a najprikladnije je ispuniti prijavu putem funkcije "osobni račun" na web mjestu, na primjer, Sberbank. Pri popunjavanju zahtjeva važno je provjeriti kreditnu povijest jer kašnjenja i dugovi mogu spriječiti pozitivan odgovor banke.

Da biste ispunili prijavu, na svom računu morate pronaći funkciju kako biste poslali poruku gdje možete poslati zahtjev za snižavanje kamatne stope na hipoteku. Dakle, napišite temu pisma - refinanciranje hipoteke. Pismo mora pratiti unaprijed ispunjeni obrazac za prijavu s radne površine računala s elektroničkim potpisom, ako postoji. Ako nema elektronskog potpisa, tada ispunite i ispisujte obrazac zahtjeva za smanjenje stope hipoteke, potpisite, skenirajte i spremite. Zatim pošaljite putem računa.

Nižu kamatnu stopu na hipoteku možete osobno podnijeti u Sberbanku tako da zatražite od upravitelja obrazac zahtjeva. Ako imate gotov obrazac, on će se sigurno izdati, a ako nema obrazaca, onda se prijava može podnijeti u bilo kojem obliku.

Kako ispuniti prijavu

Primjerak prijave za smanjenje stope hipoteke podnosi zaposlenik banke u kojem se planira podnijeti zahtjev za izdavanje.

- U zaglavlju prijave navodi se gdje se dokument podnosi, njegovo puno ime, podaci o putovnici: serija, broj, kome je izdana i kada, adresa za registraciju je na istom mjestu.

- Neposredno pod riječju „izjava“ označava se da je podnositelj zahtjeva dužnik prema ugovoru - broj i datum potpisivanja ugovora. Nadalje uz tekst prijave: „Molim vas da s razlogom snizite kamatnu stopu na hipotekarni ugovor (broj ugovora, datum potpisivanja)“.

- Važno je u prijavi navesti kako banka može dati odgovor - da obavijesti odluku: osobno, redovnom poštom ili e-mailom. Navedite adresu, telefon, e-poštu. Na kraju prijave mora biti u potpunosti naveden datum. i potpis.

- Za pouzdanost podataka o trenutnom kreditu preporučljivo je priložiti kopiju hipotekarnog ugovora, izvadak o stanju duga, izvod o dobiti, izvadak iz USRN-a.

- Razmatranje zahtjeva za snižavanje hipotekarne stope Sberbanka traje 1-1,5 mjeseci.

Uvjeti za izmjenu ugovora

U bankarskim organizacijama postoji obvezno informiranje kupaca koji se zadužuju u slučaju promjena kamatne stope na hipotekarno kreditiranje, kako bi se zajmodavcima omogućili povoljniji uvjeti. Informacije se dobivaju putem SMS-a na brojeve mobilnih telefona ili u obliku obavijesti putem e-pošte ili adresne pošte. Uz opće sniženje kamatne stope, po nalogu uprave banke, informacije se šalju skupno. Ali postoje slučajevi lojalnosti pojedinoj dužnici koja pažljivo plaća mjesečne rate tijekom dugog vremenskog razdoblja - pojedinačno razmatraju pitanje snižavanja kamatne stope.

Kada dužnik sam sazna za mogućnost smanjenja stope hipoteke povezane s promjenom programa zajmodavca, inicijativa dolazi od klijenta-dužnika. U ovoj situaciji dužnik neovisno daje izjavu menadžmentu u vezi s mogućim smanjenjem kamatne stope na postojeću hipoteku, prima odluku, zatim priprema odgovarajući dodatni sporazum postojećem sporazumu s promijenjenom kamatnom stopom ili sporazum s novim uvjetima.

Zajmoprimac provodi neovisnu analizu stanja na hipotekarnom tržištu u svojoj regiji. Ako dođe do smanjenja kamatne stope na hipoteku, ona podnosi prijave odabranim bankama za refinanciranje.