A hitelfelvevők gyakran azzal a személlyel szembesülnek, hogy adósság-visszafizetési költségeik jelentősen meghaladják a mosolygó kölcsöntisztviselő által feltüntetett tényleges összegeket és a reklámhirdetések vonzó feliratait. A hitel visszafizetésének valós költségeinek ábrázolásához mindenekelőtt ki kell számítani a tényleges kamatlábat. Mi ez és hogyan kell kiszámítani, ezt a cikket fogjuk megmondani.

A tényleges kamatláb ...

A tényleges kamatlábnak számos meghatározása van, de mindegyik ugyanazt a lényegt mutatja különböző szögekből. Ez a következő:

- Hitelkamat, amely magában foglalja a kölcsön kiszolgálásának, biztosítási programoknak, jutalékoknak stb.

- Összetett éves kamatláb, amely egy adott pénzügyi tranzakció becsült jövedelmezőségének értéke.

- A hitel valós értéke, amely tartalmazza a hitelfelvevő összes költségét az adósság visszafizetése során.

- A kölcsön tényleges értéke, amely meghaladja a nominális kamatlábat.

Az effektív kamatláb lényegének jobb megértése érdekében később egy kis párhuzamot húzunk a bejelentett névlegeshez.

Mit tartalmaz az EPS a kártyákon

Felhívjuk figyelmeztetését, hogy a ma olyan népszerű hitelkártya igénylésekor a legmagasabb tényleges kamat vár rád. Az EPS a következőket tartalmazza:

- Fizetés (jutalék) a "műanyag" kiadásáért.

- Kártya karbantartási díj.

- Folyószámla-karbantartási díj.

- A kártya tranzakcióinak jutaléka.

- Adott esetben valutaátváltási díj.

- A kölcsönszerződés feltételeinek megszegése esetén - büntetés a limit túllépése vagy késedelmes fizetés esetén.

- És valójában az adósság összegének kifizetése és kamatfizetése névértéken.

Ebből az alábbi következtetés vonható le: ne álljon meg a legalacsonyabb névleges kamatot kínáló banknál. Talán egy másik szervezetben, ahol ez az arány kissé magasabb, a tényleges arány több százalékkal alacsonyabb lesz. Mi lehet ennek oka? Számos jutalék hiánya miatt (például p / s fenntartása, hitelkártya kibocsátása), alacsonyabb összegű biztosítási termékek „önkéntes-kötelező” vásárlása miatt, stb. És csak ennek az értéknek a alapján választja ki a hitelezőt.

Névleges és tényleges kamatláb

A nominális kamatláb egy rögzített összeg, a kölcsön évenkénti túlfizetésének a mértéke, amelyet a vonzó reklámbrosúrákban láthat. Nem tartalmazza a biztosítás költségeit, a jutalékokat, a hitelkártya-kiszolgálási díjakat - mindazokat a költségeket, amelyek a kölcsön kamatának és a hitel kifizetésével együtt merülnek fel.

Miért nem adják meg azonnal az ügyfélnek az effektív kamatlábnak megfelelő összeget? Először is, ezt az értéket nagyon nehéz előre kiszámítani. Például, ha egy ügyfél késedelmes a fizetésnél, vagy több részlettel jár, ez az összeg nagyobb lesz az előbb kiszámított összegtől, a kamat felhalmozódása miatt. Másodszor, a bank egyszerűen el fogja veszíteni az ügyfeleket, ha bejelenti számukra minden valódi költségüket.

Az a tény, hogy a hitelkezelő az ügyfélnek csak a nominális kamatot mondja, nem csalás vagy "agymosás". Bizonyára a hitelszerződésben a téged vonzó túlfizetést nevezik - a nominális kamatlábat. Sajnos ez a hitelfelvevő mulasztása az, hogy a szerződés megkötése előtt nem kérte az üzemeltetőtől legalább a tényleges éves kamatláb hozzávetőleges összegét.

A betétekhez viszonyított nominális és tényleges kamatlábak

Ami a banki betéteket illeti, itt egy teljesen más helyzet van:

- Névleges kamatláb - Éves jövedelmének rögzített összege, százalékban kifejezve. Például 9% évente.

- Hatékony kamatláb - Ez a nyereség változó értéke, a szerződésben előírt bizonyos feltételektől függően. A betéteknél ez magasabb, mint a nominális kamatláb. Ez elsősorban az kapitalizációval járó betétekre jellemző („összetett” kamat, kamatlábak), amikor az elhatárolt kamat összege egy bizonyos idő elteltével hozzáadódik a betét összegéhez, és a következő időszakban kamatot halmoznak fel erre a már megnövekedett monetáris értékre. Az évenkénti 9% -os betétbetéttel történő betét sokkal nagyobb nyereséget fog elérni, mint kapitalizáció nélkül. Fontos figyelembe venni annak periodikusságát: ha ez havonta fordul elő, akkor ez sokkal jövedelmezőbb, mint abban az esetben, amikor az "összetett" kamatot hathavonta egyszer számítják ki.

Most térjünk tovább a "beteg" kérdéshez - a kölcsönökhöz.

Hatékony kamatlábak

Az EPS-t a kölcsönszerződésben kell előírni - ezt az Oroszországi Központi Bank írja elő. De sokan szembesülnek azzal, hogy valódi költségeik sokkal magasabbak, és ez az érték! Ennek oka az a tény, hogy a bank az EPS-t az Orosz Föderáció Központi Bankja által javasolt képlet szerint számítja ki, amelynek számos hátránya van - a biztosítási díjakat és az Ön egyéb veszteségeit nem veszi figyelembe.

Felhívjuk a figyelmét, hogy az effektív kamatláb olyan érték, amely mindig magasabb, mint a nominális, még egy bank idealista modellje esetén is, amely nem nyújt biztosítási csomagokat, jutalékokat. Ennek oka az, hogy itt - a betétek mellett - „összetett” kamat- és járadékfizetések is vannak: az egyik rész az adósság törlesztésére, a másik pedig az erre vonatkozó kamatra vonatkozik. Vagyis minden hónapban nem csak a bankból kölcsönzött összegre számolnak fel kamatot, hanem a még nem fizetett kamat összegére is.

Hatékony kamatláb kiszámítása

A hitel-visszafizetési költségek lehető legpontosabb bemutatása a legbiztosabb módja az, ha Ön maga határozza meg a tényleges kamatlábat, a kész képlet segítségével. Mindenekelőtt tisztáznia kell, hogy a kölcsön kamatai mennyi idővel felhalmozódnak - minden hónapban, negyedévben, évben, folyamatosan stb. Nos, természetesen, tudnia kell a nominális hitelkamatlábat.

Ezután használja a következő képletet:

E = (1 + N / P)P - 1, ahol:

- E az effektív kamatláb:

- N - névleges kamatláb;

- P - a kamatszámítási időszakok száma egy évre.

Ha a kamat folyamatosan halmozódik fel, akkor egy másik képlet működik:

E = eH - 1, ahol:

- E - effektív kamatláb;

- N - névleges kamatláb;

- e állandó szám, amely megegyezik 2,718-tal.

Sajnos, a fenti képletek nem írják elő azon költségek eredményének beépítését, amelyek biztosítási termékek vásárlásával és igazolások kiadásával kapcsolatban feltétlenül merülnek fel.

Az EPS kiszámításának második módja

Egy másik képlet, amellyel kiszámítható az effektív kamatláb, a következő:

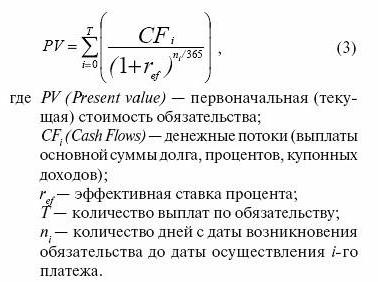

0 = (geometriai progresszió) PV / (1 + EPS)(Dn - D1) / 365 , ahol:

- PV - az utolsó fizetés nagysága;

- EPS - effektív kamatláb;

- Dn - az utolsó hitelfizetés dátuma;

- D1 - az első kölcsön befizetésének dátuma.

A számításokat bonyolítja az a tény, hogy az EPS megtalálásához meg kell oldani ezt az egyenletet.

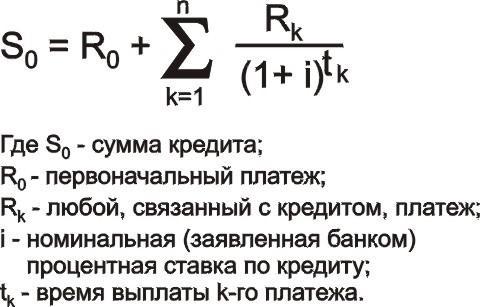

A képlet egy másik verziója:

K = P1 + ((geometriai progresszió) Pn / (1 + EPS)azn , ahol:

- K - kölcsön összege;

- P1 - a kölcsön első befizetése (minden jutalékot, biztosítási összeget figyelembe kell venni);

- Pn - a kölcsön utolsó kifizetése (nemcsak az adósság törlesztőrészletének és kamatának, hanem az összes járulékos kifizetés összegének is tartalmaznia kell);

- EPS - effektív kamatláb;

- azn - a legutóbbi fizetés időpontja.

- n - a számlán történő fizetés hónapja (12., 15., 36., stb.)

Alternatív számlálási módszerek

A tényleges kamatláb formula nem az egyetlen módja annak, hogy megmutassa valós költségeit:

1. Használjon online számológépeket, az Interneten bemutatottakon túl, az egyszerűtől a nagyon részletesig, az összes fizetés figyelembevételével.

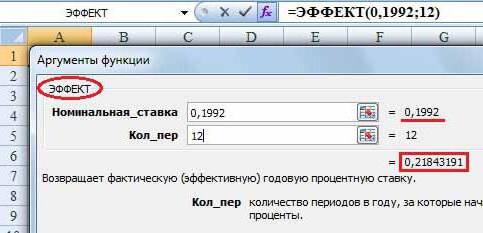

2. Lásd az Exel programot:

- Az EFFECT () funkció segít az első képlet alapján számítások készítésében.

- A SERIESSUM hasznos a második képlettel végzett számításokhoz.

Így meg lehet jegyezni, hogy még a névleges kamatláb, az összes jutalék nagysága és a biztosítási termékek költségeinek ismerete mellett is mi (mint egyébként kölcsön-szakember) csak az EPS hozzávetőleges értékét tudjuk kiszámítani. A független elszámolást bonyolítja a "komplex" kamat, járadékfizetés, késedelmi kamatköltség, amelyet előre nem lehet előre megjósolni.