Modern körülmények között a vállalkozói készség kis formája nagyon általános és kényelmes lehetőség. A kényelem számos ponttal társul, ezek közül az egyik az a lehetőség, hogy egyszerűsített pénzügyi kimutatásokat (UBO) nyújtsunk be. Ezt a lehetőséget a törvénynek megfelelően a kisvállalkozások, nonprofit társaságok, valamint a Skolkovo projekt résztvevői számára tervezték.

E cikk keretében részletesebben megvizsgáljuk, hogy ki mikor nyújtja be az egyszerűsített pénzügyi kimutatásokat.

A koncepció

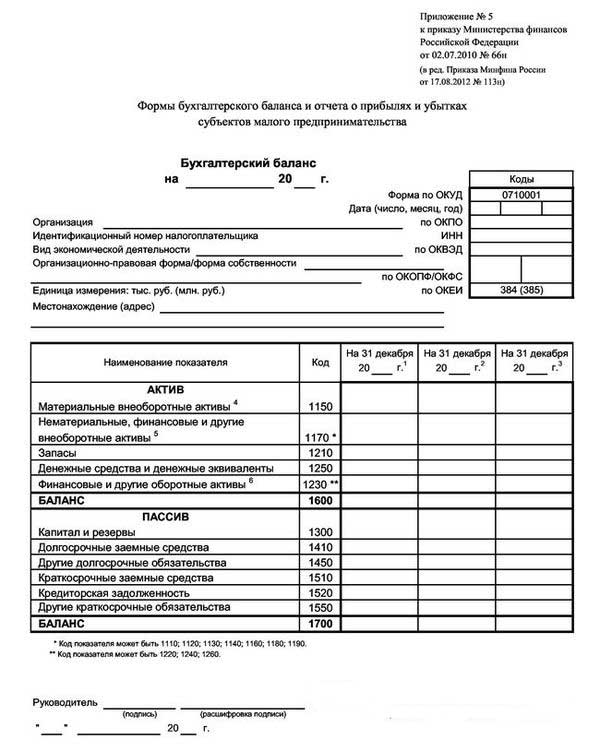

A könnyű pénzügyi kimutatások főként méretükben különböznek a rendes kimutatásoktól. A szokásos kimutatások felépítése a mérleg és a pénzügyi eredmények kimutatása mellett magában foglalja a függeléket: cash flow kimutatások, saját tőke változásai, valamint magyarázó megjegyzések. Azok számára, akik könnyű könyvelést használnak, csak két formára van szükség: mérleg és a pénzügyi eredményekről szóló jelentés.

A vagyonkezelői alapokat megszervezett szervezeteknek ki kell tölteniük jelentkezésüket a kinevezésükről. Az a szervezet, amelynek joga van a könnyű jelentések alkalmazására, a szokásos formákban nyújthatja be a jelentéseket, ha ez a módszer számára kényelmesebb. Mindenesetre azoknak, akik jogosultak az egyszerűsített könyvelésre, meg kell határozniuk a számviteli szabályokat - akár az általuk alkalmazott szokásos, akár egyszerűsített módszerrel.

A második különbség a könnyű és az egyszerű jelentések között a jelentési űrlapokban található meg. Kevesebb sort kell kitölteni, és minden tulajdonság tükröződik a csoport növekedésében anélkül, hogy konkrét cikkeket határoznának meg.

Azok számára, akik könnyű pénzügyi kimutatásokat nyújtanak be, nagy jelentőséggel bírnak a Pénzügyminisztérium által 2010. február 7-én 66n számú (2015. április 4-én módosított) számviteli nyomtatványok.

Ki szolgálhat?

Fontolja meg azt a kérdést, ki nyújtja be az egyszerűsített pénzügyi kimutatásokat.

Az adó- és statisztikai hatóságok számvitelét és beszámolását kötelezővé kell tenni az Orosz Föderáció összes üzleti vállalkozása számára. A pénzügyi kimutatások a társaságok teljesítményét tükröző összes forma és forma kombinációját tartalmazzák.

Kisvállalkozások esetén kedvezményes feltételeket biztosítanak: nekik joga van nyilvántartást vezetni könnyű rendszerben, és könnyű nyomtatványokat kell benyújtaniuk a Szövetségi adószolgálathoz:

- mérleg;

- jelentés a pénzügyi eredményekről;

- jelentés a pénzeszközök célzott felhasználásáról (a nonprofit szervezetek számára).

Elvileg más formanyomtatványokat nem lehet összeállítani, ha az adatszolgáltatási űrlapokból származó információkra nincs szükség a kisvállalatok üzleti tevékenységének értékeléséhez. Ezt a jogot a Pénzügyminisztérium 2010. június 2-i 66n. Számú végzésének (6) bekezdése rögzíti. A mentesség feltételeit fel kell tüntetni egy kis társaság számviteli politikájában, különben az adóhatóság pénzbírságot szabhat ki a jelentési nyomtatványok be nem tartása miatt.

Az egyszerűsített pénzügyi kimutatásokat a következő év 03/31-ig kell benyújtani.

Ki bérel?

Pontosabban, megvizsgáljuk az alanyok összetételét, akik egyszerűsített pénzügyi kimutatásokat nyújtanak be.

A könnyű nyomtatványokról szóló jelentés üzleti vállalkozások adatait tartalmazza, amelyek egyszerűsíthetik a könyvelést. Az 1. cikk (4) bekezdésében A 2011. december 6-i 402-ФЗ törvény 6. cikkében az ilyen társaságok listáját összeállították. Vegye figyelembe, hogy mely vállalkozások nyújthatnak be egyszerűsített pénzügyi kimutatásokat:

- Kkv-létesítmények;

- civil szervezetek;

- társaságok, amelyek részt vesznek a Skolkovo projektben.

A kkv-knak joguk van önállóan eldönteni, melyik jelentési formát választják. A kiválasztott opciónak megfelelően a jelentéseket összeállítják.

Vannak azonban olyan kivételes helyzetek, amikor a cégeknek nincs joguk használni a lite lehetőséget a jelentések készítéséhez:

- könyvvizsgálatnak alávetett társaságok kudarc nélkül;

- épület- és lakásszövetkezetek;

- hitelszövetkezetek;

- mikrofinanszírozási kölcsönökkel, hitelekkel foglalkozó szervezetek;

- önkormányzati szektor intézményei és politikai pártok (helyi ágazatok és fióktelepek)

- főiskolák, kamarák és ügyvédi irodák, ügyvédek;

- közjegyzők;

- A külföldi ügynökök listáján szereplő nem kormányzati szervezetek.

Annak megértése érdekében, hogy az LLC benyújthat-e egyszerűsített pénzügyi kimutatásokat, mindkét listán vállalati ellenőrzést kell végezni. Ezenkívül ellenőrizni kell, hogy az adóhatóság elismeri-e a társaságot kisvállalkozásként, a következő jellemzők felhasználásával:

- az előző évben nem szükséges, hogy az átlagos munkavállalók száma meghaladja a 100 embert;

- nem haladja meg a 800 millió rubelt a kereskedelmi munkából. évente;

- a tárgyi eszközök és eszközök maradványértékének szintén nem szabad meghaladnia a 800 millió rubelt;

- az alaptőke részesedése Oroszország önkormányzati szektorának (de kevesebb mint 25%) vagy külföldi társaságoknak (kevesebb mint 49%) tartozik.

struktúra

A könnyűrendszer lehetséges formáit az Orosz Föderáció Pénzügyminisztériumának 2010. február 7-i N 66n (2015. április 4-én módosított) rendeletében hagyták jóvá. Az egyszerűsített elszámolásra jogosult üzleti egységnek három módon kell beszámolnia a Szövetségi Adószolgálatról.

Alapítási szabályok

Annak megértése érdekében, hogy lehetséges-e egyszerűsített pénzügyi kimutatásokat benyújtani, vegye figyelembe a kitöltésének alapvető szabályait.

A Pénzügyminisztérium a ПЗ-3/2015 számú közleményben közzétette a megkönnyített adatszolgáltatás pontosításait. A fő szabályok a következők:

- az adatok bemutatása a jelentési űrlapon megengedett anélkül, hogy a számviteli tételeket részleteznék;

- a legkevesebb információ nyilvánosságra hozatala a teljes jelentés méretével kapcsolatban;

- a szervezet nem tehet közzé információkat munkájának befejezéséről.

Alapok kitöltése

A kitöltés a vállalat pénzügyi és gazdasági tevékenységeinek az elmúlt időszakban elért eredményei szerint történik. Az év során kiadott elsődleges számviteli dokumentumokat alkalmazzák.

Az UBO kitöltésének szabályai a következők:

- ha a társaságot felszámolják vagy átszervezik, akkor a jelentési űrlapokat nem csak az év eredményei szerint kell kitölteni;

- a társaság felszámolásakor a jelentéseket legkésőbb 3 hónapon belül benyújtják az USRLE listájáról való kizárástól számítva;

- jelzi az egyes sorok összesített mutatóit;

- az eszközök és források kódjait alkalmazzák a fordítás során;

- fő szabály: az eszközökre és a forrásokra vonatkozó adatok egybeesése;

- a jövedelmet és a költségeket objektíven kell feltüntetni a számvitel szerint;

- A PBU szabályai magukra a társaságra is vonatkoznak;

- az igazoló dokumentum a mérleg.

UBO alkalmazás kritériumai jogi személyekre

Annak megértése érdekében, hogy ki nyújtja be az egyszerűsített pénzügyi kimutatásokat, vegye figyelembe a fő kritériumokat.

A következő paraméterek alapján lehet azt állítani, hogy a vállalat megkönnyítheti a jelentéstételt:

- az előző időszakban nem haladhatja meg a 250 embert;

- nonprofit társaságok nyereségcél nélkül;

- a Skolkovo projektben részt vevő vállalatok.

Az IP jelentésének egyszerűsítése

Amikor megvizsgáltuk azt, hogy ki nyújtja be az egyszerűsített pénzügyi kimutatásokat, megállapítottuk, hogy ezek a vállalatok elsősorban kis formákat foglalnak magukban. A PI-k az egyik ilyen lehetőség.

A mérleg használata az IP-hez a tevékenység választható eleme. Egyes esetekben azonban a könyvelést az IP-ben végzik, és a jelentési űrlapokat elkészítik. Ebben a helyzetben lehetséges enyhítési lehetőségek is.

Az ilyen típusú jelentések a kisvállalkozások egyik alapvető előnye. Kényelmes IP-n használni.

A könnyűrendszer jó és szokásos módszer egy adott időszakra, konkrétan egy évre, a vállalat teljesítményének tükrözésére.

Az alábbiakban bemutatjuk a könnyű egyensúly példáját.

Ennek eredményeként az igazgató megtudhatja a társaság helyzetét a jelentési év végén.

Az egyszerűsített mérlegűrlap 3 oszlopot tartalmaz a jelentési évre és két korábbi munkaperiódusra vonatkozó adatokkal. Ebben az esetben nagyon kényelmes összehasonlítani a dinamikát.

Opciók módosítása

Annak mérlegelésekor, hogy ki nyújtja be a pénzügyi kimutatások egyszerűsített formáját, fontos megvizsgálni annak nyújtásának lehetséges lehetőségeit.

Kétféle kivitel lehetséges: papír és elektronikus.

Az elektronikus változat alkalmazásakor a vállalat köteles az elektronikus dokumentumkezelő rendszerhez is csatlakozni EDS aláírással.

Szabályok és határidők

Annak megértése érdekében, hogy ki jogosult egyszerűsített pénzügyi kimutatások benyújtására, vegye figyelembe az egyszerű jelentési lehetőség biztosításának alapvető szabályait. Ezek a következők:

- éves eredmények jelentése;

- Jelentés benyújtásának dátuma: január 1-jétől március 31-ig, kivéve a felszámolás vagy átszervezés eseteit;

- összeállíthatók a vállalat belső igényei szerint, de az összeállítás gyakoriságát maga a vállalat határozza meg.

Büntetés a megállapított szabályok megsértése és a jelentési formanyomtatványok idő előtti benyújtása miatt:

- a vállalkozásra kiszabott bírság 200 rubelt (az IFTS esetében) és 20-70 ezer rubelt tartalmaz. (statisztikai hatóságok számára);

- a felelős személynek: 300 - 500 rubelt (a Szövetségi Adószolgálat számára) és 10 - 20 ezer rubelt. (az statorgan számára).

És mi van az USN-szel?

Amikor a kérdésre válaszolunk: „Kinek joga van egyszerűsített pénzügyi kimutatásokat benyújtani?” Igenlő választás lenne az olyan társaságok, amelyek az egyszerűsített adórendszert alkalmazzák, amely egy speciális rendszer, mellyel a társaság mentesül számos adó megfizetésétől. Az egyszerűsített adórendszer alkalmazása csak akkor lehetséges, ha a következő kritériumok teljesülnek:

- kevesebb, mint 100 alkalmazott;

- éves hozam nem haladja meg a 150 millió rubelt;

- az állóeszközök maradványértéke legfeljebb 150 millió rubel;

- nincsenek ágak;

- a külső társaságok részesedése nem haladja meg a 25% -ot.

Az egyszerűsített adórendszerrel rendelkező társaságok egyszerűsített pénzügyi kimutatásokat nyújtanak be, amelyeket a következő év 1.04-ig kell elkészíteni és benyújtani. Az egyszerűsített mérleg fő jellemzője az összes pénzügyi adat bemutatása összesítve: minden sorban a cikkek egész csoportjának információi tükröződhetnek. A kerekítés több ezer vagy millió rubelt tesz ki.

Ez az egyenleg két részből áll: eszköz és forrás. Az eszköz a társaság vagyonára vonatkozó adatokat is tartalmaz. A passzív tükrözi a fő forrásokat. A fő feltétel: az aktív és a passzív részek cikkeinek egyenlősége egymás között.

A dokumentum kialakítását egyre növekvő módon hajtják végre az előző évekhez képest.

Nem ad be egy civil szervezet?

Fontos kérdés: „Lehet-e NPO benyújtani egyszerűsített pénzügyi kimutatásokat?”

A nem kormányzati szervezetek abban különböznek a többi üzleti ügynöktől, hogy nem törekszenek profitra. A bérleti okmányok kidolgozásakor meg kell határozniuk a tevékenységek típusát, amelyekbe belekezdenek.

A NPO-k, függetlenül a létrehozott formától, szintén használhatják az STS-t.

Az egyszerűsített adórendszer nonprofit szervezetekre történő alkalmazásának jellemzői között a következőket lehet megkülönböztetni:

- a rendszer alkalmazása akkor is lehetséges, ha egy másik ügynök részesedése meghaladja a 25% -ot;

- ha az operációs rendszer objektumainak költsége meghaladja a 150 millió rubelt, akkor továbbra is lehetséges az egyszerűsített adórendszer alkalmazása.

Az egyszerűsített adórendszer alkalmazásakor az NPO-knak joga van jelentéseket benyújtani könnyű és a szokásos formában is. A döntést egyénileg hozzák meg. Ugyanakkor a könnyű jelentések struktúrája magában foglalja:

- Egyensúly: a fő különbség a "Tőke és tartalékok" szakaszban rejlik, amelyet a "Célfinanszírozás" helyettesít. Ez tükrözi az eszközök keletkezésének forrásainak mennyiségét.

- A pénzeszközök célzott felhasználásáról szóló jelentés megmutatja azokat az összegeket, amelyeket tevékenységek végrehajtására használtak: javadalmazás, jótékonysági tevékenység, célzott tevékenységek stb.

- A kézbesítéshez nincs szükség pénzügyi eredményjelentésre.Ezt helyettesítheti a pénzeszközök felhasználásáról szóló jelentés, ha jelentős összegű jövedelmet szerez az évre.

- Magyarázó megjegyzés akkor lehetséges, ha bizonyos cikkekhez pontosítás szükséges.

következtetés

E cikk keretein belül megvizsgálták az egyszerűsített pénzügyi kimutatásokat benyújtóval kapcsolatos kérdéseket.

Meg kell jegyezni, hogy ezt a jogot számos olyan kis- és középvállalkozás-szervezet kapja, amely megfelel bizonyos meghatározott kritériumoknak. A kisvállalkozások egyszerűsített pénzügyi kimutatásokat nyújtanak be, valamint az egyéni vállalkozók, nonprofit cégek és a Skolkovo résztvevői.