A személyi jövedelemadó a személyi jövedelemadót jelenti. A jövedelem összegét és az abból visszatartott adót a 2-NDFL nyomtatványon kell rögzíteni. A 6-NDFL tanúsítvány a munkáltatói jelentés új formájának tekinthető, amely tartalmazza az összes felhalmozott, visszatartott és kifizetett adót. Az igazolások mindkét formája törvényes erővel bír az állami szervezetekben, nem lehet eltérés a 6 személyes jövedelemadó és a 2 személyes jövedelemadó között.

Sokan kérdéseik vannak a jelentések kitöltésével kapcsolatban. És ha az első ismerős referencia szerint minden többé-kevésbé világos, akkor gyakran zavarodik az új forma. Ebben a cikkben kitaláljuk, hogyan lehet megfelelően elkészíteni és benyújtani az éves jelentést az adószolgálatnak.

Körülbelül 2-PIT

Ez az űrlap kötelező:

- Teljes információ a munkáltatóról (cégnév, annak adatai).

- Információk a munkavállalóról (F. I. O., TIN, útlevél-információk, lakóhely).

- Havi jövedelem, 13% - ez az ő aránya.

- Információ a levonásokról és azok kódjairól (általános levonás, társadalmi vagy ingatlan).

- A visszatartott adó összege.

- Összes összeg (jövedelem, levonások és adók).

Az űrlapon szereplő vizsgálatok:

- Az a személy, akinek a jövedelme a munkaadót terheli.

- Olyan jövedelemmel rendelkező személy, akitől a munkáltató nem adóköteles.

A tanúsítvány kitöltése egy speciális űrlapon történik. Az űrlap bal felső sarkában lévő új formában van egy vonalkód, amelyet a szabályoknak megfelelően osztottak ki. A további információkat a következő sorrendben tölti ki:

- az az időszak, amelyre a bizonyítványt kiállították;

- adóügynök (munkáltató);

- munkavállalói információk;

- 13% -os adóköteles jövedelemre vonatkozó információk (fontos a jövedelemkód feltüntetése);

- adólevonási információk;

- Információ a jövedelem és az adók teljes összegéről.

Hogyan lehet kitölteni?

Fontos, hogy rendelkezzünk információval a 6-NDFL és a 2-NDFL éves jelentés helyes kitöltéséről, mivel azt Oroszország adószolgálata elfogadja, a 2-NDFL igazolásokat a munkavállalók kérésére, például a bankhoz adják ki a munkavállalók kérésére.

Az összegeket rubelben kell elszámolni, a kapecok kötelező feltüntetésével, a jövedelemadó kivételével. Teljes egészében rubelben nyújtják. Ha az összeg fillért sem ér, akkor kevesebb, mint 50 kopó. Több mint 50 kapekot lekerekítenek, míg a rubelben megadott összeghez egy egységet adnak hozzá.

Ha az év során eltérő rátákat alkalmaztak a munkavállalók jövedelmére, akkor a 3-5. Bekezdés megegyezik számukkal.

Hibaelhárítás a súgóban

Vannak idők, amikor hibák vannak a tanúsítványban. Ebben az esetben a hibajavítási eljárásnak megfelelően kell eljárnia. A címnek egy speciális mezője van: „Javítási szám”. A korrekcióknak megvan a saját száma:

- „00”: az elsődleges űrlap kitöltése;

- A „01”, „02” stb. Az előző tanúsítvány helyett kiállított javított tanúsítvány kitöltésekor az előző tanúsítványban szereplővel egynél többet jelölnek;

- A „99” a tanúsítvány visszavonását jelenti.

A 2-NDFL éves beszámoló űrlapjának kijavított formáját az elején benyújtott űrlap hibájának kiküszöbölése céljából nyújtják be, a megsemmisítési űrlapot pedig a benyújtáshoz nem szükséges adatok törlésére kell benyújtani. Ha az adóhatóság nem fogadta el a tanúsítványt (ehhez a formátumvezérlésű hibákat a protokoll jelzi), akkor új igazolást írnak, nem kiigazítást. Ezért egy új bizonyítvány kitöltésekor tüntesse fel a „00” számot és az új dátumot.

Mi a határidő?

A bizonyítványt, amelyen szerepel a szervezet alkalmazottainak jövedelme, időben kell benyújtani. Az adóügynök a munkavállalók jövedelméről információkat nyújt be a Szövetségi Adószolgálat 2-NDFL tanúsítványa alapján a nyilvántartásba vétel helyén. A beszámolás a múlt adó időszakra vonatkozik. Ez jelzi a kiszámított, visszatartott és az Orosz Föderáció költségvetésébe átutalt adók összegét.

A jelentést minden évben kellő időben be kell nyújtani olyan formában, formátumban és sorrendben, amelyet az adózás és illetékek területén ellenőrzésre és felügyeletre felhatalmazott szövetségi végrehajtó szolgálat hagy jóvá.

Az információkat elektronikus formában, telekommunikációs csatornák felhasználásával vagy papír formában (elektronikus adathordozón) kell biztosítani. Ha 2016 elejétől egy vállalkozás legalább 25 alkalmazottnak fizetett jövedelmet, akkor 2-NDFL igazolást kell benyújtania 2016. évre elektronikus formátumban, telekommunikációs csatornák segítségével, az elektronikus dokumentumkezeléssel foglalkozó szolgáltatón keresztül. Nem használhat merevlemezeket, flash meghajtókat stb. Ha a munkáltató az adózási időszak alatt kevesebb, mint 25 alkalmazottat fizet, akkor a bizonyítványokat papír formában állítják ki.

Ezeket a módosításokat az adótörvénykönyv 230. cikkének (2) bekezdése rendelkezik. A 2015-ös jelentésekre is vonatkoznak. Ennek megfelelően, ha a munkáltató 2015-ben legalább 25 alkalmazottnak juttatott jövedelmet, akkor ezt az információt csak az interneten kell biztosítani.

Az adó visszatartásának 2017. évi kivitelezhetetlenségére vonatkozó információkat elektronikus formában is meg kell adni, ha a munkáltató a jövedelmet legalább 25 alkalmazottnak átadta.

Az év végén a munkáltató kudarc nélkül igazolást bocsát ki, például a 2-NDFL-t a 2016. évre vonatkozóan az ellenőrzéshez:

- Legkésőbb március 1-jén a "2" jelöléssel. Ilyen igazolást azoknak a munkavállalóknak állítanak ki, akiknek a személyi jövedelemadóját nem tartják vissza (például 4000 rubelt meghaladó összegű pénzügyi támogatást vagy ajándékokat adnak azoknak, akik nem dolgoznak a szervezetben).

- A hónap április első napjáig, „1” jelöléssel. Itt található a jövedelemre vonatkozó információ az előző évben elért teljes összegben, az adóalapban, amellyel a személyi jövedelemadót visszatartják.

Ez a határidő a 2-NDFL éves jelentés benyújtására.

Segíts a 6 személyes jövedelemadónak

A 6-NDFL tanúsítvány olyan dokumentum, amellyel benyújthatja a munkáltató nyilatkozatát a magánszemélyek számára. Az összefoglaló formájában nyújtják be a foglalkoztatottak egy adott időszakra vonatkozó jövedelmét és az ezekből az összegekből visszatartott adókat. A beszámolók negyedévente, vagyis háromhavonta. A jelentést elektronikus formában kell benyújtani. De ha a szervezet kevesebb, mint 25 alkalmazottal rendelkezik, akkor küldje el papíron.

Tanúsítvány kiadásakor ellenőriznie kell, hogy az összes cellát kitöltötték-e. Az üres oszlopokat kötőjel tölti ki, mind a címoldalon, mind a második oldalon. Minden adóügynök köteles benyújtani ezt az űrlapot. Ide tartoznak az egyéni vállalkozók, ügyvédek, közjegyzők. A bevételeknek tükrözniük kell a vállalkozásban dolgozó valamennyi egyént. A jövedelemről beszélve fizetéseket, osztalékokat és polgári jogi szerződések szerinti díjazást jelentenek.

Hogyan kell benyújtani a 6 személyes jövedelemadó éves jelentését?

Fontos tudni, hogy egyre több jelentést kell benyújtani, évente négyszer:

- az első negyedévben;

- fél év alatt;

- 9 hónap;

- évente.

A törvénynek megfelelően az űrlap negyedéves jelentéseit legkésőbb a beszámoló negyedévet követő hónap utolsó napjának elején kell benyújtani az ellenőrzéshez. Az éves számítást a következő év áprilisának első napja előtt kell megküldeni. A jelentés késedelmes benyújtása büntetést von maga után. Minden késés havonta a költségek ezer rubel. Ezért jobb, ha megpróbál 2017 óta időben jelentéseket küldeni a hat személyes jövedelemadóról.

Papír formában ilyen igazolás csak azoknak a szervezeteknek engedélyezett, amelyek kevesebb, mint 25 alkalmazottal rendelkeznek.

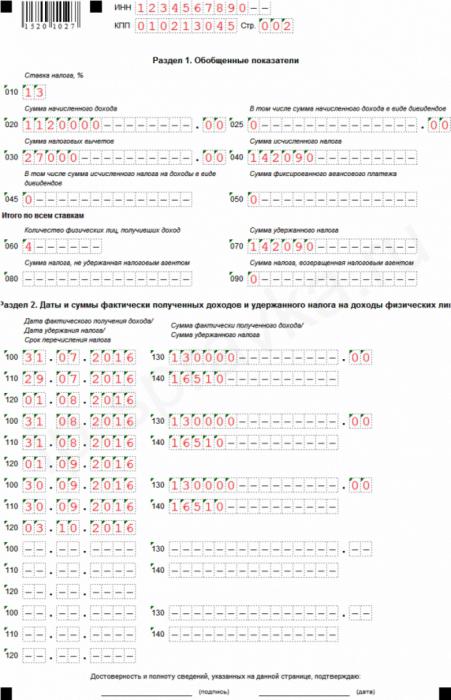

Minta tanúsítvány 6-PIT

A 6-NDFL éves jelentésminta körülbelül egy éve érvényes, de az adóügynököknek és a könyvelőknek sok kérdésük van.

A Súgónak cím- és második oldala van, amely még két szakaszból áll. Ha nincs elég sor a jelentéshez, akkor további lapokat számozhat. Általában nincs elég hely a második szakasz kitöltésekor, amely ugyanazon a lapon található, mint az első. Ebben az esetben nem kell másolnia az első szakasz tartalmát.

Az első lap láblécében kitöltik a nyilatkozatokat benyújtó szervezet TIN-jét és PPC-jét. Ha az információkat a vállalat fióktelepe biztosítja, akkor a fióktelep ellenőrző pontját kitölti.

A címsor alatt található a „Beállítási szám” sor, amely jelzi a jelentés kitöltésének módját. Ha hibát vagy pontatlanságot talál a jelentésben, akkor a jelentés módosított változatának elküldésével kijavíthatók. Ennek megfelelően, ha a jelentést először küldik el, három nullát jeleznek a szükséges oszlopban. Ha pontosítani kell a számításokat, jelezze a "001", "002" stb. Számokat.

Korábban a személyi jövedelemadóról szóló jelentések benyújtásakor az évet nem osztották be jelentési időszakokra, illetve az Orosz Föderáció adótörvénye szerint a „beszámolási időszak” nem számított ezen adó szempontjából. Most, a „beszámolási időszak” érték bekerül a mintajelentésbe, ez a határidő a 6 személyes jövedelemadó éves jelentésének benyújtására, amelyről a jelentést benyújtják.

Az adószám az alábbiak szerint van írva, amelyben a munkáltató elküldi a nyilatkozatokat. A kód négy számjegyből áll: az első két szám a régió száma, a második két száma pedig az ellenőrzési kód. Emlékeztetni kell arra, hogy a jelentést a vállalkozás vagy fióktelep székhelyén lévő ellenőrzéshez nyújtják be. Az egyéni vállalkozók jelentést nyújtanak be a lakóhelyük adóhatóságához.

A „Helyszín (könyvelés)” sorban található kód alapján meghatározhatja, hogy mely szervezet nyújt be jelentést. Ezeket a kódokat a 6-NDFL éves jelentés kitöltésére vonatkozó eljárás tartalmazza:

- az orosz szervezet bejegyzése - „212”;

- ahol a társaság fióktelepe van bejegyezve - „220”;

- a nagy adófizetők jelzik - "213";

Az egyéni vállalkozók saját kóddal rendelkeznek:

- IP az USN-en vagy az általános rendszeren - "120".

- IP UTII vagy szabadalom - "320".

Az adóügynökkel kapcsolatos sorban tüntesse fel a szervezet nevét. Megadhat egy rövid nevet is, ha van.

Az önkormányzati formáció összes orosz területének osztályozója (OKTMO) kitöltésekor kötelező feltüntetni azt az oktatási kódot, amelyen a szervezet vagy annak fióktelepe található, valamint az ágazatra vonatkozó jelentés benyújtásakor). Vagyis az éves jelentés kódja 6-NDFL. Előfordul, hogy a munkavállalók jövedelmet, például bért, prémiumot stb. Kapnak, mind az anyavállalattól, mind pedig az egységétől. Ebben a helyzetben az ellenőrzések két számítást adnak az OKTMO eltérő kódjaival.

A súgó második oldala. 6 személyes jövedelemadó

A súgó második oldalán van még két kitöltendő szakasz, amelyek mindegyikét tovább osztják alszakaszokra.

Az általánosított mutatók első alszakaszában a szervezetnél alkalmazott adókulcs kerül feltüntetésre. Egy vállalkozásnál a munkavállalókat több adókulcs alá vetik. Az alapkamat 13%. A fennmaradó részt, a magas mértéket az oroszországi nem rezidensek magánszemélyeivel (15 és 30%), valamint a lottón, versenyen vagy reklámkampányon elért nyereményekkel (35%) használják fel. Ha a szervezet csak az alapdíjat használja, akkor a szakaszt egyszer kell kitölteni.

A második rész összefoglalja az összes használt jövedelemadó-kulcs eredményeit.

A második alszakasz az összegeket jelöli. A sor azon alkalmazottak számát tartalmazza, akik időszakonként elhatárolást kaptak. Azokban az esetekben, amikor a munkavállaló kilép, majd visszatér a szervezetbe, az információ nem változik.

Vannak esetek, amikor a 6-NDFL és a 2-NDFL éves jelentésekben visszatartott adó nem esik egybe a kiszámított adó összegével.Ez annak a ténynek köszönhető, hogy néhány adóösszeget korábban átutaltak, és később visszatartottak az alkalmazottaktól.

Jelölje meg a személyi jövedelemadó összegét is, amelyet valamilyen okból nem lehetett megtartani.

A 6 személyes jövedelemadó második szakasza az utolsó negyedévre vonatkozóan információkat tartalmaz, azaz az év elejétől számított időszak nem számít. Itt vannak kitöltve a munkavállalók jövedelemszerzésének időpontjai és azok összege. A dátumokat időrendi sorrendben tüntetjük fel:

- Az a nap, amikor a munkavállaló megkapta a jövedelmet. A megadott dátum és hónap a fizetés típusától függ. A munkavállaló jövedelemszerzési napja ettől a típustól is függ. A fizetés tehát az egyénnek a hónap végén kapott (az utolsó napon kiadott) jövedelme, amelyért kifizetik, azaz az utolsó nap szerepel, például 2017. január, és a munkavállaló februárban megkapta a havi fizetését. A szabadság és a betegszabadság a beérkezésük napján jövedelem.

- Dátum, amikor a társaság visszatartja az adót. A személyi jövedelemadónak a jövedelmekből való elszámolása a fizetés napján szükséges. A szabadságon vagy a betegszabadságon alapuló munkavállalói jövedelemadót a társaság a fizetés napján visszatartja.

- A költségvetés adócsökkentésének dátuma a törvénynek megfelelően. A fizetési adót a fizetés után a következő napon kell befizetni a költségvetésbe, de legkésőbb a szabadságtól és a betegszabadságtól annak a hónapnak a végéig, amikor megfizetik.

- Az az összeg, amelyet az alkalmazottak egy adott napon kaptak, adó nélkül.

- A munkavállalók jövedelmének kifizetésekor visszatartott adóösszeg a vállalkozás által az adó visszatartásának időpontjában, függetlenül a költségvetésbe történő átutalástól.

A 6-NDFL és a 2-NDFL ellenőrzésekor ellenőrizni kell a belső adataikat, és összehasonlítani kell a 6-NDFL mintát más jelentésekkel, valamint a számviteli és adónyilvántartásokból származó információkkal is.

Az Orosz Föderáció adótörvénye határozza meg a szervezet alkalmazottainak jövedelmére vonatkozó információk rendelkezésre bocsátásának ütemezését és a visszatartott, kiszámított és az Orosz Föderáció éves költségvetésébe bevitt adó összegét az egyes alkalmazottakra vonatkozóan, a 6-NDFL és 2-NDFL éves jelentésben.

E jelentések benyújtásának határideje megegyezik: legkésőbb az elmúlt adóidőszakban kezdődött év áprilisának elején. Ha az utolsó jelentési nap hétvégére vagy munkaszüneti napra esik, a bejelentés az azt követő következő munkanapon megengedett. Például, ha április első napja szombatra esik, akkor a 2-NDFL és a 6-NDFL nyomtatványok jelentésének határideje a harmadik.

Az éves beszámolók betartása 2NDFL és 6 személyi jövedelemadó

Nem csak a határidők kombinálják ezeket a jelentéseket. Az oroszországi Szövetségi Adószolgálat levelében megmutatja számukra az ellenőrzési arányokat.

A hat személyes jövedelemadó éves kiszámításához a végső hányadot kell alkalmazni az éves referenciaértékű 2 személyi jövedelemadóra, amelynek „1” attribútuma van (amely jelzi a munkavállaló által az előző évben elért jövedelem teljes összegét, az adóalapot, amelytől az adóösszegeket visszatartották). Mivel a 6 személyes jövedelemadó-igazolás általános információkat tartalmaz, és a 2-személyes jövedelemadó-igazolást külön kell kitölteni minden olyan alkalmazott számára, akik jövedelmet keresnek a vállalkozásban fizetésként, a 6-személyi jövedelemadó és a 2-személyes jövedelemadó ellenőrzésekor bizonyos adatokkal kell rendelkezniük:

- A beszámolási időszakban jövedelmet kereső alkalmazottak száma nem térhet el a 2-NDFL által kibocsátott igazolások teljes számától.

- Az adómértékeknél (mindegyiknél) a felhalmozott jövedelemnek meg kell egyeznie az összes jövedelemadó-igazolás „összes jövedelem” sorának összegével, és az adó mértéke pontosan megegyezik.

- Az osztalékbevételnek meg kell egyeznie ugyanazon jövedelem összegével minden 2-PIT referencia esetén.

- A teljes adónak, amelyet visszatartanak a munkavállaló teljes jövedelméből, rubelben, kapecok nélkül, egyenlőnek kell lennie a „kiszámított adó összegének” sorozatával a 2-személyes jövedelemadó minden formája esetén, a megfelelő adókulccsal.

- Az egyén adójának, amelyet semmilyen okból nem tartottak vissza, egyenlőnek kell lennie azzal az adó összeggel, amelyet az adóügynök nem visszatartott minden igazolásban.

A jelentésekben a 6 személyes jövedelemadó és a 2 személyes jövedelemadó eltérése nem megengedett.

2-személyi jövedelemadó és 6-személyi jövedelemadó a számvitelben

Az 1C számviteli programban a jövedelemadó bekerül az 1C: ZUP programtól kapott adatok alapján. Itt a dokumentáció alapján információ áll rendelkezésre a 2-NDFL és a 6-NDFL osztalékok kimutatására vonatkozóan.

Az 1C számviteli program használatakor nem kell aggódnia, hogy teljesíti az éves jelentésben szereplő arányokat a 6 személyes jövedelemadó és a 2 személyes jövedelemadó tekintetében. Az automatikus jelentési mód garantálja az összes szükséges ellenőrzési arány kötelező automatikus betartását. Ehhez figyelnie kell a program aktuális verzióját, és szükség esetén frissítenie kell.

A jelentési minták kitöltésével a könyvelőnek ellenőriznie kell az összes beírt információt, hogy megbizonyosodjon arról, hogy a megadott információk helytállóak és megbízhatóak-e. A 6 személyes jövedelemadó és a 2 személyes jövedelemadó éves jelentésének egyeznie kell. Eltérések esetén a Szövetségi Adószolgálatnak jogában áll elrendelni a munkáltatót, hogy módosítsa a Számítást, vagy írásbeli magyarázatot nyújtson öt napra. Ezenkívül, ha hibát észlelnek a számításban, a Szövetségi Adószolgálatnak jogában áll pénzbírságot behajtani a munkáltatótól.