A számítások ellenőrzését minden vállalkozásnak minden bizonnyal elvégeznie kell, ehhez egy számviteli jelentés elkészítéséhez van szükség, valamint kiegészítő információként szükség lehet például az adósokkal és hitelezőkkel történő elszámolások leltárára. A leltározási folyamat nem szigorúan szabályozott, de gondosan kell lebonyolítani, feltüntetve az összes kötelezettséget - mind belső, mind külső.

A települések leltárának készítésének általános szabályai

A követelések és tartozások leltárát vagy az elszámolások leltárát, amely elvben ugyanaz, ugyanazon szabályok szerint végzik, mint a raktár leltárát, de bizonyos jellemzőkkel. A települések leltárának készítésekor külön bizottság jön létre, megbízást adnak ki, és az összes eljárást szigorúan ellenőrzik. E folyamat sorrendjét az intézmény számviteli politikája írja elő. Az adósokkal és hitelezőkkel történő elszámolások nyilvántartása alapján törvény készül. Ez tükröződik a számvitelben. A folyamat során ellenőriznie kell a következő számításokat:

- partnerekkel;

- alkalmazottakkal (bónuszok, előlegek, bónuszok, fizetések és kompenzációk);

- elszámoltatható polgárokkal;

- egyéb kifizetések a munkavállalók számára (a hátralék pénzügyi felelősségétől a kiadott kölcsönig);

- az egyéb adósokkal és hitelezőkkel történő elszámolások nyilvántartása (például lízingszerződések vagy követelmények alapján);

- belső vállalati elszámolások (például a különböző kereskedési pontok között);

- bankokkal kölcsönök és kölcsönök felvétele;

- költségvetési és költségvetésen kívüli alapokkal (biztosítás, adók és illetékek).

Az ugyanazon raktári ellenőrzésből származó számítások legegyszerűbb jellemzői az, hogy az anyagi felelősséggel rendelkező személyek nem léphetnek be a jutalékba. A számítások ellenőrzését az éves jelentések elkészítése során elvégzett munka eredményei alapján végzik el. A feladat egyszerűsítése érdekében gyakrabban lehet leltárt készíteni, ez elősegíti a helyzet pontosabb ábrázolását. Az ellenőrzés eredményei megjelennek a teljesítés időszakának számvitelében és beszámolásában.

A tényleges helyzet megértése érdekében mindenekelőtt az adósságokkal és hitelezőkkel kötött megállapodások leltárát kell felvenni a társaság vezetésére. Valójában egy ilyen ellenőrzés eredménye pontos információt nyújt arról, hogy hol és mikor található a pénz. Az automatizálási program helyes használata segít elkerülni a gyakori ellenőrzéseket. Ha rendszeresen belép a programba az összes pénzügyi tranzakcióról szóló információval, könnyen összegyűjtheti a jelentésben a szükséges űrlapokat. Így minden szükséges információt megkap a döntéshozatalhoz, további ellenőrzési költségek nélkül.

Az adósokkal és hitelezőkkel történő elszámolások nyilvántartásának eljárása

A követelések kezelésének részeként lefolytatják az adósokkal történő elszámolások leltárát, és adatokkal szolgálnak elemzésükhöz. Következésképpen a fizetendő számlák nyilvántartása a fizetendő számlák kezelésének eleme, és információforrás a fizetendő számlák elemzéséhez. Az adósságleltár-eljárás lehetővé teszi a következő megértését:

- azon összeg, amelyet sürgősen igényelni kell (az ügyfelekkel történő elszámolások nyilvántartásában);

- A sürgős fizetés összege (a banki intézményekkel és a beszállítókkal történő elszámolások ellenőrzésével kapcsolatban).

A gyártókkal és a fogyasztókkal történő elszámolások leltározása során mindenekelőtt elemezni kell a nem beszerelt szállításokat (azokat a termékeket, amelyek már megérkeztek, de még nem fizettek meg), és befizetett, de még nem kézbesítették (ellentétes helyzet van - az árukat már megfizették, de még nem kapták meg). A leltárbizottság a települések összeegyeztetési lépéseit vizsgálja.

Az adósság típusai

Az adósokkal és a hitelezőkkel történő elszámolások leltárolása során kiderül, hogy van-e fennálló tartozása, amelyre büntetés vonatkozik. Ezen felül ellenőriznie kell, hogy ezt az adósságot helyesen nyilvántartják-e, mivel többféle lehet:

- rövid távú (kevesebb, mint egy év);

- hosszú távú (12 hónapnál hosszabb fizetés elmaradása);

- lejárt (külön rögzítve).

A bankokkal történő elszámolások ellenőrzése során először a hitelmegállapodásokat ellenőrzik. Egyebek mellett a hitelezőkkel és adósokkal történő elszámolások leltárában a következő szerződéseket ellenőrzik (ha vannak):

- bérlet;

- A Bizottság;

- követelési jogok átruházása (átruházás);

- utasításokat.

Dátumok és feladatok

Az adósokkal és a hitelezőkkel történő elszámolások leltárát számos esetben végezzék:

- az éves jelentések elkészítése előtt;

- a pénzügyileg felelős személyek (például főkönyvelő) cseréje során;

- vészhelyzet esetén (természeti katasztrófa, tűz stb.);

- egy társaság felszámolásakor vagy átszervezésekor.

Az elszámolások kötelező nyilvántartása mellett a szervezetnek joga van leírni a követeléseket és a tartozásokat a gazdálkodási számviteli igények szempontjából leginkább releváns kifejezésekkel stb. Például, ha a társaság szabályai előírják a negyedéves jelentések készítését és az alapítóknak történő benyújtását, akkor ésszerű ellenőrizni az elszámolásokat az egyes beszámolási szakaszok utolsó napján. A leltári rendszert ebben az esetben meg kell határozni a szervezet könyvelési nyilvántartásában.

A települések tervezett és önkéntes ellenőrzésének feladata a következő:

- a számviteli elszámolásokban megjelenő adósságok összegeinek dokumentumokkal történő megerősítése;

- a fizetendő tartozások és a követelések lehetséges visszafizetésére vonatkozó értékelése, azaz a kétes és a rossz követelések figyelembevétele.

Ebből következik, hogy a számításkészlet-eljárás nemcsak a számviteli információk igazolását az elsődleges dokumentációval ellenőrzi, hanem az eredmények további vizsgálatát is.

Ki tagja a bizottságnak?

A leltár összeállításához és a különféle adósokkal és hitelezőkkel történő elszámolások leltározásához speciális, hosszú távon működő bizottságot hoznak létre, amely kétféle lehet:

- bizonyos feltételek bekövetkezésekor szervezett bizottság;

- a társaság vezetője által kinevezett készletkészlet.

A következő szakemberek vehetnek részt a bizottságban:

- felhatalmazott közigazgatási részleg (AHO);

- számviteli szakember;

- egyéb alkalmazottak (mérnök, ügyvéd, pénzügyi szereplő stb.)

Az egyetlen kivétel a társaság belső szakértelmének alkalmazottai és az ellenőrzési szervezet képviselői.

A vállalkozás vezetõ személyét nem vonják be a bizottságba, de jelenléte elengedhetetlen feltétel.

A Bizottság céljai

Az ellenőrző csoport elsődleges feladatai a következők:

- nyilatkozat az adósokkal és hitelezőkkel történő elszámolások helyzetéről;

- a megfelelő ártartomány ellenőrzése;

- az ellenőrzés eredményéről szóló törvény kialakítása.

A gyártókkal, vállalkozókkal, fogyasztókkal és ügyfelekkel kötött megállapodások betartásához az adósokkal és a hitelezőkkel történő elszámolások nyilvántartására van szükség.

nyilatkozattétel

2013-ban elfogadták a 402. számú szövetségi törvényt.A 4. rész 9. cikke a társaságok által az elsődleges számviteli dokumentáció formájának független fejlesztéséről szól, amely magában foglalja a települések nyilvántartásának levezetésére vonatkozó dokumentumokat is. A fentiek szerint kialakított nyomtatványokat be kell építeni a társaság számviteli politikájába, és azokat az igazgató igazolja. A legtöbb intézmény nem „talált fel kerékpárt”, és a következő dokumentumok formáját vette alapul:

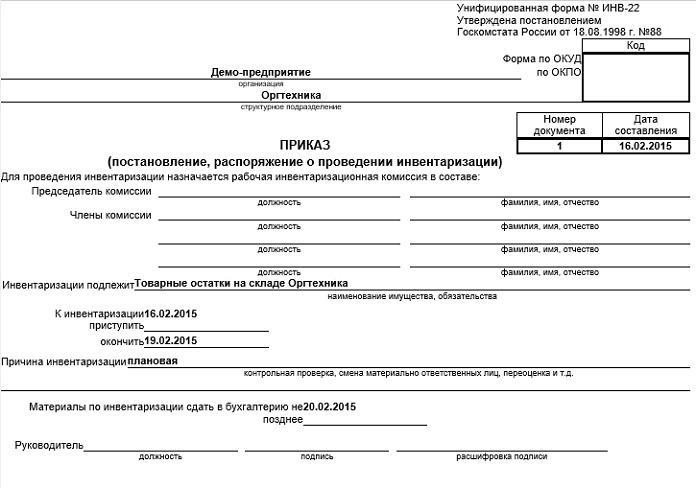

- az adósokkal és hitelezőkkel történő elszámolások leltár készítésére vonatkozó megbízás (a minta az alábbiakban található) az INV-22 típusa szerint;

- a fogyasztókkal, a gyártókkal és egyéb adósokkal, valamint a hitelezőkkel történő elszámolások igazolása (INV-17 forma) befektetéssel.

emellett

Mivel az adósokkal és a hitelezőkkel történő elszámolások leltárát is elvégezzék a kétes és a rossz kötelezettségek azonosítása érdekében, érdemes további információkat hozzáadni a jogi aktus mellékletéhez.

1. Kétes kötelezettségek megállapítása:

- fizetési határidő napokban;

- biztosíték rendelkezésre állása.

A „Melyik adósságért” sor jelöli: az adósságkötelezettségek áruk, szolgáltatások és munkák értékesítéséhez kapcsolódnak, vagy sem, mert ez a kritérium az adósság kétesnek minősítésének legfontosabb feltétele.

2. A rossz követelések nyilvánosságra hozatala:

- az elévülési idő kezdete (a legtöbb esetben ez az időpont nem esik egybe a hátralék idejével, amelyet a megállapodás feltételei határoznak meg);

- információ az elévülési idő megszakításáról (szám és alap);

- adatok az elévülési idő lejártáról (beleértve a megszakítást is);

- az adósság reménytelennek nyilvánításának okai.

A fenti információk segítenek könnyen kiszámítani a kétes követelések összegét a kétes adósságokra vonatkozó tartalékok létrehozása, valamint a későbbi leíráshoz szükséges rossz adósság összegének meghatározása érdekében. Ezenkívül a számítások ellenőrzésének eredményei nagyon hasznosak lesznek a vállalatirányítás folyamatában.

A követelések leírására vonatkozó eljárás

Az adósokkal szembeni követeléseket több lépésben írják le:

- Az adósság összegeit külön-külön írják le, az ügyfél vagy a megállapodás felhasználásával.

- A vonatkozó dokumentációt elkészítik.

- A készlet összes értéke bekerül az adatbázisba.

- Megrendelést adnak ki, amelyben feltüntetik az adósság összegét, amelyet le kell írni.

- A dokumentációt a fej hagyja jóvá.

Fizetési eljárás

A leírási folyamat több lépést is tartalmaz:

- A késedelem tényét megerősítő dokumentáció elkészítése.

- A fizetendő összegről megállapodás született.

- A hajóraklevél ellenőrzése folyamatban van.

- A teljesítési igazolás ellenőrzése.

- A papírmunkát az adósság ellenőrzése céljából készítik el.

- Összeállítják az adósokkal és a hitelezőkkel történő elszámolások leltárát.

- A dokumentumokat a főigazgató hitelesíti.

következtetés

Az elszámolások leltárához az egyes szerződő felekkel történő pénzügyi tranzakciók részletes elemzése szükséges egyetlen megállapodás vagy más dokumentum alapján. Ehhez a pénzügyi részleg egyezteti az egyes számlák egyenlegeit. A szállítók és követelések objektív értékelése segíti a számítások igazolását a költségvetéssel és az ügyféllel.

Nem szabad elfelejtenünk, hogy az elért eredményeket megfelelően tükrözni kell a vállalat könyvelési dokumentációjában.