A hitelfelvevők egyik legsürgetőbb kérdése a jelzálogkölcsönök kamatlába csökkentésének lehetősége. Különösen azok számára, akik egy ideje aláírták a megállapodást, mielőtt a Központi Bank refinanszírozási aránya csökkent. A kormány 2017-ben határozatot fogadott el a jelzálogkölcsönök kamatlábának csökkentéséről. Az intézkedés elfogadását követően a bankokat felkérték, hogy csökkentsék a tarifákat, de a különbség valójában három és öt pont között volt.

Kivel kell kapcsolatba lépni?

A nyílt szerződésekkel rendelkező ügyfelek jogosultak nyilatkozatot írni a jelzálogkölcsönök kamatlábainak csökkentéséről egy kedvező feltételeket kínáló pénzügyi intézményhez. A tényezők a következő helyzeteket foglalják magukban:

- A gyermek születése és a kiegészítő költségek megjelenése.

- Az általános pénzügyi helyzet romlása, az egészségi állapot megváltozása vagy a munkavégzés.

- A vágy, hogy a kölcsönt a tervezett idő előtt kifizesse kedvező feltételekkel.

A jelzálog-kamatláb csökkentésének kérelmezése után a havi fizetés csökkenhet az összeg változásával együtt, ami kedvezően befolyásolhatja a tényleges fizető általános pénzügyi helyzetét.

Értékcsökkentési típusok

Hogyan lehet csökkenteni a jelzálogköltségeket? Számos lehetőség létezik a saját igényeikkel és feltételekkel rendelkező eljárásokra. Az ügyfelek kiválaszthatják a legmegfelelőbb típust. A jelzálog kamatlábak csökkentésének ismert lehetőségei:

- Refinanszírozási eljárás, amelynek során új feltételekkel aláírják a megállapodást. Az egyik bank újból kiadja a tranzakciót, de másik pénzügyi intézményhez is fordulhat.

- A szerkezetátalakítást az alapszerződéshez kapcsolódó kiegészítő megállapodás megkötésének részeként hajtják végre annak a hitelprogramnak a kamatlába változásának fényében, amelyben a biztosítékot nyújtották. A dokumentum jelzi a pénzintézet és az ügyfél közötti megállapodást a kamatfizetés új feltételeinek, valamint a szerződés és a kifizetések értékelésének újraszámításának hatásáról.

- A szociális támogatás változásai. Néhány jelzálogösszeget az állami eszközök rovására fizetnek, például a "Lakás" vagy a "Fiatal család" program keretében. Az első kifizetés finanszírozása megengedett, ami a kamatláb csökkentéséhez szükséges.

- Fellebbezés a bírósághoz. Abban az esetben, ha az ügyfél rájön, hogy egyes jelzálogkölcsön-feltételek, ideértve a kamat felosztását a pénz felhasználására, nem felelnek meg a törvénynek és a Központi Bank szabályainak, vagy ha a számításokkal megsértik, akkor bírósághoz fordulhat. Ehhez készítsen egy alkalmazást a jelzálog kamatláb csökkentésére vagy az ügylet feltételeinek megváltoztatására.

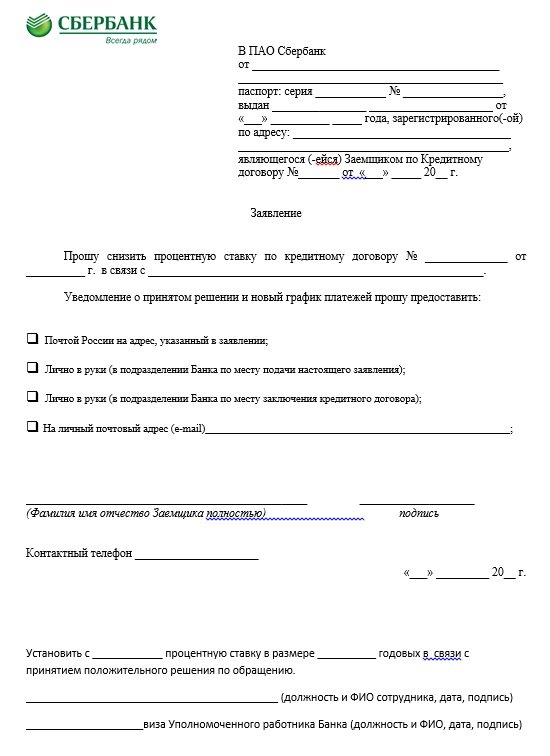

kérelem

Jelentkezéskor csökkenthető a jelzálog kamatlába a Sberbanknél. A fenti nyilatkozat mintája található. Rajta, és legyen dokumentum bármely bank számára.A lap tetején, a fejlécben rögzítik, kinek szól a fellebbezés, emellett személyes adatokat, útlevelet, valamint a regisztrációt és a szerződés számát közlik. A fő rész egy bizonyos megállapodás kamatának csökkentésére irányuló kérelmet (egy számot kell beírni a kitöltés napjával), konkrét okokból, például a jelzálog kamatlába esése miatt. A jelzálogkölcsön-kamat csökkentésére irányuló kérelem jelzi azt a módszert, amellyel értesíteni kell a döntést: e-mailben, személyesen a bank irodájában, e-mailben, SMS-ben.

A jelzálog kamatlába csökkentésének iránti kérelem végén a Sberbanknek vagy más pénzügyi intézménynek meg kell adnia a nevét telefonszámmal, aláírással és dátummal. A bank megvizsgálja a kérelmet, majd döntést hoz. Az ilyen kérelmek túl sok beérkezése miatt előfordulhat, hogy a válasz nem érkezik azonnal. A maximális határidő rendszerint legfeljebb harminc nap, az Sberbanknál vagy más pénzügyi intézménynél a kamatcsökkentés iránti kérelem benyújtásának napjától.

feltételek

Hogyan csökkenthetik az ügyfelek a jelzálog-kifizetéseket? A jelzálog kamatlábának csökkentése iránti kérelem benyújtása előtt meg kell győződnie arról, hogy a következő feltételek teljesülnek:

- A megállapodás futamideje négy-hat hónap, minden intézményben különbözhet.

- Késedelem hiánya, fizetés elmulasztása a teljes időszak alatt.

- Szolvencia megerősítése pozitív hiteltörténet mellett.

- Kezesek vonzásának lehetősége.

- Az ingatlan likviditása, valamint a korábbi tulajdonosok követeléseinek hiánya.

- A házastárs hozzájárulása.

- Új kamat vonatkozik a megállapodás egyenlegére és az adósságra. A teljes időszakra történő újraszámítás rendkívül ritka.

A szerződés végrehajtásának eljárása a következő három lehetőség szerint fejleszthető ki:

- Figyelmeztesse a bank ügyfeleit az alapító által a jelzálogkölcsön-feltételek megváltozásáról a kedvező rendszer biztosítása mellett. Az üzeneteket telefonokra továbbítják, de különféle értesítéseket küldhetnek e-mail és e-mail címekre is. Az ilyen hírlevél gyakran hatalmas, de olyan hitelesítési helyzetek fordulnak elő egy adott hitelfelvevőhöz szemben, amelyek a régi feltételek mellett rendszeresen fizetnek hosszú ideig.

- Abban az esetben, ha a hitelfelvevők megtudják a kamatcsökkentés lehetőségét a program változása alapján, akkor a kezdeményezés kizárólag az ügyfelekre hárul. Miután üzenetet vagy levelet kapott a jelzálog kamatlábának csökkentéséről, nyilatkozattal kell felvenniük a kapcsolatot a szervezet vezetőségével, majd döntést kell kötniük jelzálogkölcsön-megállapodással vagy más feltételekkel kötött dokumentum aláírásával.

- Az ügyfél elemzi a régió jelzálogkölcsön-helyzetét. Ha más pénzügyi intézményekben csökken a kamatláb, akkor kérheti refinanszírozást.

Ezek a fő lehetőségek a kamatlábak csökkentésére. Minden egyes eljárás elvégzéséhez kompetens engedély szükséges. Csak akkor érvényesnek tekintjük.

Feltételek a Sberbanknél

Lehetséges-e csökkenteni a kamatot, ha a kölcsönt a Sberbanknél adták ki? Ezt az eljárást saját feltételeik szerint hajtják végre. Ennek az intézménynek van egy refinanszírozási programja. A rá vonatkozó kamatláb 13,9%. Korábban a szerződést tizenöt százalékban írták elő, és ezzel az eljárással 1,1% -ot lehet megtakarítani. Például kétszáz rubel kölcsön mellett haszonszáz húsz ezer lesz.

E rendszer szerint a VTB24-nek nyújtott új kölcsön-kölcsönzési eljárás akkor működik, ha új megállapodást születnek a Sberbankban. A szerkezetátalakítási rendszer keretében történő újra kölcsönzés megengedett. Valószínűleg az adósságfizetési feltételek csökkenése vagy növekedése a Sberbank kamatlábainak csökkentése miatt.

Fizetés ügyfelek

Ha van Sberbank fizetési kártya, akkor az ügyfeleknek vannak előnyeik. Ha nincs, akkor az arány 0,5% -kal növekszik.Ha a műanyagot a dokumentumok aláírása után készítették el, akkor a jelzálogkölcsön kamatlába csökkentésének iránti kérelmet kell benyújtania a Sberbanknek, amelyben meg kell jelölni ezt a körülményt. A kérelmet elbírálják, és pozitív döntés meghozatala esetén az arány csökken.

Promóciós ajánlatok

Ez egy másik módja annak, hogy csökkentsék a kamatlábakat a Sberbanknél. A promóciós ajánlatokat a partnerfejlesztők, valamint maguk az intézmények kezdeményezik. A listájuk megtalálható a hivatalos weboldalon. Általános szabály, hogy az ajánlatok közvetlenül az ünnepek vagy jelentős dátumok előtt jelennek meg. A készletek érvényességi ideje korlátozott. A részvételre vágyók számára különös feltételeket állapítanak meg, amelyek különböznek a szokásos jelzálogkölcsöntől.

Mik az előnyei és hátrányai?

A dokumentumok megújítását, ha fennáll a jelzálogkölcsön kamatlába csökkentésének lehetősége, nem szabad elhalasztani, mivel ez csökkenti az ügyfelek pénzügyi terheit a következő feltételek mellett: a teljes összeg újraszámítása, a fizetés csökkentése, a biztosítás csökkentése, a megállapodás időtartamának csökkentése és az adósság megfizetése.

Ennek a szolgáltatásnak azonban vannak hátrányai is, például a vállalkozásnak másodlagos értékelést kell végeznie a zálogkölcsönről, mivel ehhez további költségekre van szükség. A jutalékot az új bank határozza meg. Ennek mérete minden pénzügyi szervezetnél eltérő lehet.

A banki ügyfelek megtagadásának okai

Meg kell jegyezni, hogy nincs a jelzálogkölcsönök kamatlábainak csökkentésére vonatkozó törvény, amely szerint a bankoknak újra kell számolniuk a kamatot egy olyan ügyfél számára, aki azt már korábban igénybe vette. A szerződés feltételeinek megváltoztatása súlyos jogsértések hiányában mindkét oldalon csak a felek kölcsönös egyetértésével lehetséges.

A bankok a kamatlábak segítségével fedezik a kockázatokat. Ha a hitelfelvevők rendszeresen fizetnek kötelezettségeket, ne hagyjanak ki a kifizetéseket, és stabil jövedelemmel rendelkezzenek, és jó hírnevet szerezzenek, akkor valószínűleg nem fogják tagadni az ilyen ügyfelek kamatcsökkentését. Az elutasítások azonban általában alacsony fizetési fegyelem jelenlétében következnek be. A bankok különféle tényezőket vesznek figyelembe. Nagyon fontos az egyensúly nagysága.

Abban az esetben, ha az ügyfél az adósság kilencvennyolc százalékát megfizette, akkor a változtatás nem megfelelő. Ha elutasítanak egy olyan bankot, amelyben jelzálogkölcsönt adnak, akkor nem kell idegesíteni. A hitelfelvevőknek joguk van más szervezetekhez fordulni refinanszírozás céljából. Így lehetőség nyílik a hitelezés legvonzóbb feltételeinek megválasztására.

Alacsonyabb kamatlábak a jelzálogkölcsönöknél a VTB-nél 2019-ben

Ennek a banknak az ügyfelei 9,7% -os kamatot kapnak, a jelzálogkölcsön-időt harminc évre meghosszabbítják, és harminc millió rubelt is megkaphatnak. A jelzálog-refinanszírozás csak két referencia esetében lehetséges. Abban az esetben, ha valaki a normál refinanszírozás révén korábban kibocsátott pénzből szeretne kedvezményeket kapni, akkor el kell készítenie: útlevél SNILS-sel együtt, katonai személyi igazolvány (férfiak számára), igazolás (2 személyes jövedelemadó formájában), munkaügyi, kölcsöndokumentumok másolata és a bank jóváhagyásával a refinanszírozáshoz (ez bizonyos esetekben szükséges).

Hogyan lehet csökkenteni a jelzálogköltségeket a VTB-nél?

A VTB jelzálogköltségeinek csökkentése érdekében vegye fel a kapcsolatot egy bankintézmény fióktelepével egy nyilatkozattal a hitelintézet vezetőjéhez. Ennek okát rendszerint a kezdeti ráta csökkenése jelzi. Ezt a VTB bármelyik ágában feltétlenül meg lehet tenni. A jelzálog kamatlábának csökkentésére irányuló kérelemben szerepel a teljes név, az útlevél adatai, a regisztrációs cím, a szerződés megkötésének száma és dátuma, a jelenlegi és a kívánt hitelkamat, a hitel feltételei, a postai vagy elektronikus kapcsolat. A kamatcsökkentési eljárás megtervezése során a következő tippekre van szükség:

- Fontos, hogy megismerjük a változó feltételek következményeit.Azok a információk, amelyeket online hivatalos webhelyeken online számológép segítségével szolgáltatnak, messze nem mindig érvényesek. A számítások során általában nem veszik figyelembe a jutalék kifizetésének feltételeit, a biztosítás a legalacsonyabb áron kerül beszámításra, amennyiben a nyújtott szolgáltatások nem teljes körűek, és nem veszik figyelembe az ingatlan újraértékelésének költségeiben. A tarifák részletei a bankkal történő kapcsolatfelvétel után találhatók.

- Az új megállapodás értelmében a kamatláb csökkentése érdekében további módszereket lehet alkalmazni, amelyek garantálják a fizetést, például garanciavállalók és társszerzõdõk vonzása, beleértve.

- A jelzálogkölcsön-megállapodás kedvezményes megújításának részeként tanácsos felvenni a kapcsolatot a bankkal, ahol fizetési projektet nyújtanak, vagy egyéb kifizetéseket folyósítanak a hitelfelvevők számára, vagy aktív betétek vannak. Sokkal könnyebb lesz jövedelmezőbb szerződést kötni ezzel az intézménnyel. Így az ügyfeleknek több esetben joguk van alacsonyabb kamatlábbal a jelzálogkölcsön-megállapodás alapján. Egy ilyen eljárás csökkenti a pénzügyi terheket, így a fennmaradó rész kifizetése kissé könnyebb lesz.

Így az utóbbi időben egy ilyen típusú hitelezés, mint például a jelzálogkölcsönök, nagyon népszerűvé vált. Volt időkben, amikor az ügyfeleknek magas kamatlábakat kellett venniük. De most az ajánlat csökkenthető. Ehhez nyilatkozatot kell írni a banknak a jelzálog kamatlábainak csökkentéséről, amelyben feltünteti a feltételek legkedvezőbb lehetőségeit.