Az adótörvény értelmében a jogi személyek kötelezettsége az összegek levonása az év során ingatlanadó. Előleg fizetési határideje a regionális törvény határozza meg. Nem szabad megfeledkezni arról, hogy a levonásokat csak az ingatlanokból végzik el. Vizsgáljuk meg tovább az átadás módját ingatlanadó előlegek. alak Az IFTS-nek történő jelentést a cikk szintén leírja.

Általános szabályok

Az adótörvény 373. és 374. cikke értelmében a tárgyi eszközként elszámolt tárgyakat adóztatják ingatlanadó. Előlegfizetések nem végez szervezeteket, amelyek UTII-t és USN-t használnak.

A számvitelben az állóeszközök a 01, 03 számlákban jelennek meg. A számviteli eljárást a 6/01 PBU és a Pénzügyminisztérium 2003. évi 91n. Számú rendeletével jóváhagyott módszertani útmutató határozza meg.

2013-ig a szervezetek adókat fizettek ingó és ingatlan vagyonért. A befizetés visszavonásáról az adótörvény 374. cikke rendelkezik (8. alpont 4. szakasz).

A mozgatható dolgok jellemzői

Ha az eszközöket aktiválják a 2013.01.01-i vagy későbbi operációs rendszer részeként, ingatlanadó és előlegek nem felszámítva. A gyakorlatban azonban gyakran nehézségek merülnek fel, amikor a tárgyakat mozgathatóként osztályozzák.

Általában a járművekkel minden világos. Ezek egyedileg mozgatható tárgyak. De mi lenne a bérlő elválaszthatatlan fejlesztéseivel? A Pénzügyminisztérium tisztviselőinek álláspontja szerint adóalanyokként kerülnek elismerésre. A vonatkozó magyarázatokat a minisztérium április 15-i levele tartalmazza. 2013. elválaszthatatlan fejlesztések az építmények modernizálására vagy rekonstrukciójára irányuló nagyszabású munkák. Természetesen nem tud ilyen tárgyakat magával vinni.

Ami a légkondicionálókat (amelyek nem tartoznak az épület légkondicionáló rendszerébe), hirdetőtáblákat és más hasonló elemeket mentesítik az adó alól, mivel mozgatható tárgyakként ismerik el őket. Hasonlóképpen a lineáris kábel-hálózatokat és a kommunikációs lehetőségeket is figyelembe veszik.

Tûz- és betörésjelzéssel a dolgok nem annyira egyszerûek. A mozgatható tárgyakhoz való hozzárendelésük attól függ, hogy be vannak-e építve az épület műszaki rendszerébe. Ha mozgásuk az épület jelentős károsodása nélkül lehetetlen, akkor ennek megfelelően ingatlannak tekintik őket. Ha nem tartoznak az általános rendszerbe, akkor nem adókötelesek. Az ilyen magyarázatokat a Pénzügyminisztérium 2013. március 27-i levele tartalmazza.

Különleges megrendelés

Ha a vállalat egyesíti az UTII-t és az OSSO-t, ingatlanadó és előlegek felhalmozódik az operációs rendszerrel kapcsolatban, amelyet az általános működési tevékenységekben használnak. Ha a szervezet nem akarja végrehajtani az átszervezést, akkor használt tárgy vásárlásával kikerülheti a helyzetet. Használt ingó vagyon nyilvántartásba vételekor az adó nem fizetendő. Sőt, nem számít, hogy a tárgy eladó 2013-ig operációs rendszerként tükrözi őket. Ennek a megközelítésnek a helyességét megerősíti a Pénzügyminisztérium 2013. július 2-i levele.

A vagyonadó előlegeinek kiszámítása

Miután meghatározta az adózás tárgyát, valamint az ellátásokhoz való jogokat, folytathatja a közvetlen számításokat. hogy kiszámítja a vagyonadó előlegeit, meg kell szoroznia az alapot és az ajánlatot. Az eredményt négyre osztjuk.

Minden régió meghatározza a saját tarifáit. Ezek azonban nem haladhatják meg a 2,2% -ot. A megfelelő sorrendet az adótörvény 380. cikke tartalmazza.

Különleges szabályok

A törvény szerint a befektetési alapot alkotó ingatlanot az irányító szervezet adóztatja. A fizetés a befektetési alapba tartozó tárgyak rovására történik. Alapjául a vagyonadó előlegeinek kiszámítása a beszámolási időszak átlagos értékét támogatja.

Vegyünk például hat hónapot. A társasági adó előlegének kiszámítása a következő képlet szerint állítják elő:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, amelyben:

- NB - adóalap (tételek átlagos száma);

- Ost1 ... Ost7 - a beszámolási időszakban szereplő minden hónap maradványértéke.

Valószínű, hogy az eszköz teljesen új. Az épületet például áprilisban szerezték meg. Ez azt jelenti, hogy 01.04-kor és az előző hónapokban a maradványérték nulla lesz. 01.05-kor veszik a kezdeti költségeket, mivel ettől az időponttól kezdődött az értékcsökkenés. Azonban a meghatározza a vagyonadó előleget, az alapot az általános szabályok szerint számítják ki: az összes mutatót hozzáadják a hónapok első napjaihoz, az eredményt el kell osztani 7-del.

példa

Vegye ki a következő forrás adatokat:

- A társaság mérlegében személygépkocsi található.

- 01.01-én. 2013-ban, maradványértéke 810 ezer rubel.

- A számvitelben az értékcsökkenés kiszámításához lineáris módszert alkalmaznak. 30 ezer rubelt havonta írnak le.

Egy objektum átlagos költsége 2013 első hat hónapjában a következő lesz:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

A társaság nem jogosult ellátásokra. A regionális jogszabályok rendelkezéseivel összhangban az arány 2,2%. Ennek megfelelően aszervezet vagyonadó fizetése egyenlő:

720 000 x 2,2% / 4 = 3960.

A levonások sajátosságai

Az adótörvény 1 383. §-ának rendelkezései alapján az ingatlanadó előlegének befizetésének ütemezését a regionális hatóságok határozzák meg.

Az összegeket általában 30 napon belül kell kifizetni. a beszámolási időszak végétől. A levonásra általában a társaság székhelyén kerül sor, az ellenőrzés részleteiben, amelyben a társaságot bejegyezték. Közben van néhány különleges eset.

Például a vállalkozás mérlegében egy ingatlan található egy másik területen (az Orosz Föderáció egy másik jogalanyában). Ebben az esetben az összeg ingatlanadó előlege levonják a megfelelő régió költségvetésébe (amelyben az objektum regisztrálva van). Ilyen rendelkezést tartalmaz az adótörvény 385. cikke.

Külön egységek

Fiókteleppel / képviseleti irodával rendelkező szervezetek esetében a levonásokra külön szabályok is vonatkoznak. ingatlanadó előlegek.

A jogszabályok két fizetési lehetőséget tesznek lehetővé:

- Az átcsoportosítást annak a régiónak a költségvetésében hajtják végre, amelyben az egység található. Ebben az esetben a fióktelepnek / képviseletnek független mérleggel kell rendelkeznie.

- Az átutalás a központi iroda helyén történik. Ezt az opciót akkor kell használni, ha az egységnek nincs független mérlege.

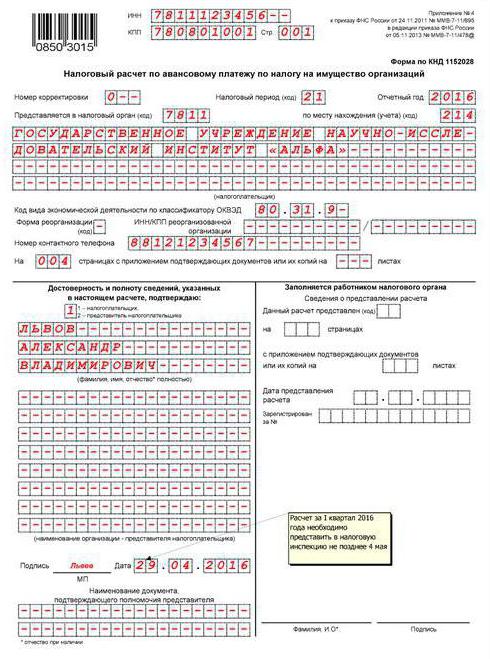

Ingatlanadó előlege: dokumentáció kitöltése (általános követelmények)

Az összegek kiszámítását az adótörvény 379. cikkének megfelelően az első negyedévre, a 6. és a 9. hónapra kell elvégezni. év (naptár).

A költségmutatók értékét teljes rubelben kell megadni.

Becsült oldalak ingatlanadó előlegfizetési nyomtatvány a 01. laptól (címoldal) kezdve kell számozni.

A hibák kijavítása, beleértve a javító vagy más hasonló eszköz használatát is, nem megengedett.

Töltéshez ibolya, kék vagy fekete tintát használjon.

Az információk kétoldalas nyomtatása a lapokra, valamint a sérülést okozó ragasztás nem megengedett.

A mutatókat jelző szolgáltatások

A dokumentumban minden mutatóra egy mező van. Bizonyos ismereteket tartalmaz.

Különleges szabályok állnak rendelkezésre a mennyiségek tizedes vagy szokásos részekben kifejezett tükrözésére.

A dátum megjelölését a mezők napján (2 ismerkedés), hónapban (2 ismerősség), évben (4 ismerkedés) végezzük. A számokat pont választja el.

Dokumentum szoftverrel történő kitöltése esetén az értékeket az utolsó (jobb) ismerete szerint igazítani kell.

Indikátor hiányában vonalra kerül (egyenes vonal a mező közepén a teljes hossza mentén).

OKTMO kód

Ez az önkormányzat kódja.

A kód alatt 11 ismerete volt. Ha a számjegyek száma kisebb, mint a megadott szám, akkor a többi cellát nem tölti ki. Egy kötőjelet tettek.

Bemutatási szolgáltatások

Az elszámolási okmányt postai úton vagy e-mailben el lehet küldeni az IFTS-nek. Az első esetben az alany leltárt készít a befektetésről.

Ezenkívül a számítást a fizető személy vagy a kérelmező képviselője személyesen is megteheti. Ebben az esetben megengedett az információk papíron történő bemutatása az elektronikus példány mellékleteként.

Ha a dokumentumot elektronikus formában nyújtják be, azt digitális aláírással kell igazolni a Pénzügyminisztérium 2002. április 2-i végzésében jóváhagyott eljárásnak megfelelően.

Ha a Megállapodás benyújtásának, valamint az előleg befizetésének a időpontja munkanap / ünnepnapra esik, akkor a dátumot az azt követő első munkanapon el kell halasztani.

Dokumentum levélben történő elküldésekor a kézbesítés napjának számít annak benyújtásának dátuma. Hasonlóképpen kiszámolják azt az időtartamot, amely alatt a Települést elektronikus úton telekommunikációs csatornákon továbbítják. Ez utóbbi esetben a dokumentáció elfogadását követően az IFTS köteles a fizető félnek átvételi elismervényt megküldeni.

1. szakasz

Töltse ki a vállalkozás címén (külföldi társaság állandó telephelyének nyilvántartásba vétele helyén), a saját mérleggel rendelkező különálló részlegén vagy az ingatlan tartózkodási helyén fizetendő összegekkel.

A szakasz a következő sorinformációkat tartalmazza:

- 010 - OKTMO kód, amely szerint a 030. oldalon megadott összeg fizetendő.

- 020 - BSC, amellyel a befizetést jóvá kell hagyni.

- 030 - az előleg összege a dokumentum átadásának helyén.

A 030. o. Indexet úgy határozzuk meg, hogy az összes második számítási szakasz 180T és 200-as sorában az OKTMO-kódokat tartalmazó különbségeket, valamint a dokumentum harmadik részének 090. és 110. oldalán szereplő értékek közötti különbségeket OKTMO-kódokkal összeadjuk.

Az 1. szakaszban szereplő információkat aláírással kell igazolni.

Ingatlan megszerzése

Az adófizetés szükségességének megoldásához meg kell vizsgálni a létesítmény állapotát.

Ha a szerkezet további beruházások nélküli működésre alkalmas, akkor adóköteles. Az épület belekerül az alaphoz a számításhoz az elfogadási igazolás aláírását követő hónap első napjától kezdődően, és az aktiválásra kerül.

Ha az objektum nem használható, és további beruházásokat igényel, az adót nem kell megfizetni. A számítás a létesítmény üzembe helyezése után kezdődik. Ezenkívül meg kell határozni az ingatlan kezdeti értékét. Ez magában foglalja az épület felhasználható állapotba hozatalának költségeit.

Lízing vagy kölcsönzés

A törvény szerint a bérlő nem fizet adót. Ez a kötelezettség a tulajdonosra hárul.

A bérlőket illetően is mentesek az adó alól. A társaságnak azonban sikerül megtakarítania, ha az ügylet tárgya a lízingbeadó mérlegében található. Egyébként a levonást a kedvezményezett végzi. Ilyen helyzetben a társaságnak tükröznie kell az eszközt a számlán. 01.

A tárgy átadása ingyenes felhasználásra

Ebben az esetben a hitelezőnek meg kell fizetnie az adóelőlegeket. Ennek oka az a tény, hogy az ingatlant nem vonják le a mérlegből.

Általános esetekben a tisztviselők ajánlásai a következők. Az ingatlan összetételét meghatározó társaságnak figyelembe kell vennie az OKOF (az összes orosz tárgyi eszköz osztályozó) rendelkezéseit, amelyeket a Szabványügyi Bizottság 1994. évi 359. számú határozata hagyott jóvá.Ezenkívül a 384. sz. Szövetségi törvény normáit is figyelembe kell venni.

Fontos pont

Az ügyvédek emlékeztetnek arra, hogy ha bizonyos ingó tárgyak az ingatlanon kívül aránytalan károsodás nélkül is felhasználhatók, akkor ezeket nem szabad belefoglalni az ingatlanba. Ez a rendelkezés vonatkozik az ingó eszközökre is, amelyek célja nem kapcsolódik a szerkezet / épület üzemeltetéséhez. A vonatkozó következtetések a Pénzügyminisztérium leveleiben szerepelnek.

Így ha például a gépet egyik helyről a másikra lehet mozgatni, és megfelelően működni fog, akkor nem kell adót és előleget fizetni.

átszervezés

Az adózás optimalizálásának egyik módját tekintik. Természetesen az átszervezés során számos eljárási kérdést meg kell oldani, amely bizonyos monetáris befektetésekkel jár.

A finanszírozók mindazonáltal úgy vélik, hogy az utód által az átszervezés után kapott vagyont nem szabad adóztatni. Ez a helyzet minden formára vonatkozik, beleértve az átalakítást is. Más szavakkal: az adók optimalizálása érdekében elegendő egy LLC-t AO -vá változtatni. Ennek eredményeként a 2013 utáni átruházási okiratnak megfelelően kapott ingó vagyont nem kell megfizetni. Érdemes azt mondani, hogy hasonló következtetés következik a Pénzügyminisztérium 14.05. És 3.04. 2013 év

előnyök

Kétféle lehet:

- Federal. Ezeket az adótörvény 381. cikke említi.

- Regional. Ezeket az alanyok hatóságai saját belátása szerint hozzák létre.

A szövetségi juttatásokkal a gyakorlatban nincs nehézség. Bizonyos típusú vállalkozások külön OS kategóriái vagy objektumai mentesülnek az adó alól. Például a protézisekkel és ortopédiai szakszervezetekkel, ügyvédi kamarákkal, irodákkal, jogi tanácsadásokkal kapcsolatos vagyontárgyak nem adóztatottak.

Azok a vállalkozások, amelyek fő tevékenysége a gyógyszerkészítmények gyártásával kapcsolatos, szintén kihasználhatják az előnyöket. Ezek a társaságok mentesülnek az adó alól azon vagyon után, amelyet immunobiológiai állatgyógyászati készítmények előállítására használnak fel az epizootikák és a járványok leküzdésére.

Általában az adótörvény 381. cikkében meghatározott esetekben nem fizetik meg a vagyonadót.

A regionális előnyök mellett a helyzet valamivel bonyolultabb. Vegyük például Moszkvát. A 2003. november 5-i 64. sz. Törvény 4. szakasza kedvezményeket ír elő a kereskedelmi vállalkozások számára. Ezek a szervezetek mentesülnek az adó alól a jégtelenítő reagensek (szilárd és folyékony formában) tárolására használt ingatlanok tekintetében.

Előnyöket nyújtanak azoknak a vállalatoknak is, amelyek többszintes parkolóhelyeket üzemeltetnek. Az ilyen üzleti egységekre mentesség vonatkozik még akkor is, ha ezeket a létesítményeket bérbe adják.

következtetés

Általában véve a jogszabályoknak az ingatlanadó előlegeinek kiszámítására és levonására vonatkozó rendelkezései meglehetősen átláthatók. A felügyeleti hatósághoz benyújtott jelentési dokumentumok elkészítése során nem lehet nehézség, mivel a Szövetségi Adószolgálat jóváhagyta azok kitöltésének eljárását, és ennek magyarázata a szolgálat leveleiben található.