A 208. sz. Szövetségi törvény a részvénytársaságokról általános információkat és számos egyéb információt tartalmaz, amelyek lehetővé teszik a társaság számára, hogy pontosan és helyesen fizessen pénzügyi forrásokat. Az adózás és a szervezet elszámolásának illetékes végrehajtása a helyes választástól függ. Nagyon fontos ismerni az osztalékfizetés feltételeit az LLC-ben, a számítást és az eljárás egyéb jellemzőit.

Általános információk

Az LLC alapítói a szervezet közvetlen tulajdonosai. Miért nem szabad csak profitot költeni? Ennek oka az a tény, hogy a vállalkozás minden hulladékát indokolni és dokumentálni kell. Természetesen a társaság alapítói a tulajdonosok. Az ingatlan azonban közvetlenül a szervezet tulajdonában van. Ezenkívül a társaság vagyonát elválasztják alapítóinak személyes tulajdonától. Hogyan fizetnek osztalékot az LLC résztvevőinek?

A vállalati alapok megszerzésének okai

A társaság pénzügyi forrásait három okból lehet felhasználni:

- a jelentés szerint, ha készpénzzel vásárol valamit a szervezet számára;

- kölcsön, visszatérés a céghez kudarc nélkül;

- Az osztalékok, amelyek a szervezet tevékenységeiből származó bevételek, saját belátásuk szerint költhetők el.

lépések

Az osztalékok felosztása azonban szigorúan megállapított módon történik. Röviden bemutatva a következő lépéseket lehet megkülönböztetni:

- meg kell határozni az osztalék összegét;

- dönt a fizetésről;

- pénzeszközök biztosítása és a személyi jövedelemadó visszatartása.

Noha az első pillantásra a folyamat egyszerűnek tűnik, minden szakaszban megfelelően meg kell tervezni. Szóval, hogyan fizetik ki az osztalékot az LLC-ben?

Felosztandó nyereség

Bármely LLC esetében a jövedelem megegyezik a vállalkozás teljes jövedelmével, levonva a költségeket. Az adózás alapja a végén megmaradó pénzügyi eredmény. Meghatározzák a költségvetésbe befizetendő adó összegét. Az az összeg, amely változatlan marad, nettó nyereséget képvisel. Függetlenül attól, hogy ki kezdeményezi a pénzügyi allokációs folyamatot, ez több lépésben megtehető:

- a kérdés megvitatása a társadalom képviselőinek közgyűlésén;

- elküldi és megvizsgálja az ülés iránti kérelmet, majd dönt arról, hogy helyénvaló-e ülést tartani;

- azonosítsa a tőke mennyiségét a legtisztább formájában;

- a szervezet tagjai javaslatot tesznek és megfelelő döntéseket hoznak;

- a közgyűlést közös jelenlét vagy távollévő szavazás formájában tartják;

- minden résztvevőnek regisztrációval kell rendelkeznie;

- további kérdéseket felvesznek a napirendbe és jóváhagyják;

- az ülés eredményét a megállapított nettó nyereség összegével együtt rögzítik a közös ülés jegyzőkönyvében;

- A dokumentum másolatát meg kell küldeni minden résztvevőnek.

Ezután megtörténik a nyereség tiszta formában történő elosztásának folyamata. Figyelembe kell venni számos tulajdonságot annak biztosítása érdekében, hogy az osztalék kifizetése helyes legyen és összhangban legyen a szövetségi törvényekkel. Lehetséges osztalékot fizetni az LLC alapítójának.

Ebben az esetben nincs szükség protokollra, és csak a vonatkozó határozat aláírása elegendő. A nettó profit összegének helyes kiszámításához, amely szükséges a társaság résztvevői közötti egyenlő elosztáshoz, a következő képletet kell alkalmazni: a tiszta formában elért nyereség szorzata a résztvevő részesedésének százaléka.

Vegyük figyelembe az LLC-nek fizetett osztalék kifizetését az egyszerűsített adórendszer szerint.

Például egy társaság hat százalékos adórendszert alkalmaz.A társaság 2016-ban úgy döntött, hogy alapítóinak fizikai alapot fizet. Az egyik résztvevő bevételként 80 000 rubelt kap, és augusztus 5-én kapja meg őket. Ebből az összegből a személyi jövedelemadó 13% -át kell visszatartani. Így az alapító 69 600 rubelt kap.

Az LLC osztalékfizetésének jogalapja

A jövedelem felosztásának és bevételének eljárását a társaság alapszabálya határozhatja meg, amely előírja a folyamat minden finomságának rögzítését.

A társaság alapszabályának szabályozása érdekében a következő dokumentumokat kell használni, amelyek lehetővé teszik a résztvevőknek történő kifizetések ellenőrzését:

- Törvény 208-FZ.

- Az Orosz Föderáció adótörvénye.

- Törvény, 14-FZ.

- A pénzügyminisztérium levelei.

Ezek a dokumentumok segítenek szabályozni a jövedelem-felosztás eljárását, annak helyes rögzítését a jegyzőkönyvben, a különféle adórendszerek szerint kapott nyereségadó helyes kiszámítását és a költségvetésbe történő átutalását. Ennek köszönhetően elkerülheti az adószerkezetekkel és a peres eljárásokkal kapcsolatos panaszokat. Milyen jellemzői vannak az osztalékfizetésnek az LLC-ben?

Kifizetési szolgáltatások

A törvény nem tartalmaz pontos mintát a társaság résztvevőinek a pénzügyi források kifizetésére vonatkozó döntéséről. Független forma megengedett. Hasonló dokumentumot kell elkészíteni az általános alkotóelemnél.

A dokumentum a következő információkat igényli:

- a pénzügyi források összege és elosztásuk ideje;

- az alapítók részaránya százalékban, amelyet a társaság alaptőkéjéhez való hozzájárulásuk összege határoz meg;

- azon résztvevők listája, akik jogosultak a megfelelő összegek kifizetésére;

- a pénzeszközök kifizetésének ideje és az átutalás formája.

A következő tulajdonságokat kell figyelembe venni:

- a társaságnak döntést kell hoznia a részvényesek tiszta formában történő kifizetéséről (a 42. cikk (1) bekezdésével összhangban);

- hat hónap, kilenc hónap, egy negyedév vagy az éves eredményt lehet figyelembe venni.

A célszerűségről szóló ítélet kihirdetése után megengedett a jegyzőkönyv összeállítása. Ebben a sorrendben dönt az osztalék kifizetéséről az LLC-nek.

Kifizetési eljárás

A társaság valamennyi résztvevőjének tiszta formában történő jövedelem kifizetésére kijelölt időszak nem haladhatja meg a hatvan napot. A kiindulási pont az a pillanat, amikor ítéletet hoznak az eljárás megfelelőségéről. Ezt követően két példányban elkészítik az LLC osztalékfizetési jegyzőkönyvének másolatát, amelynek a következő információkat kell tartalmaznia:

- az összeállítás dátuma és a regisztrációs szám;

- az ülés ideje és helye;

- a napirend;

- a részvényesek aláírása.

Jogalkotási szinten még nem született külön dokumentum, amely miatt a fizetési eljárás kidolgozásra kerül. Egy szervezet önállóan kialakíthat egy formát. Ez lehet fizetési meghagyás vagy számla készpénz utalvány. A kifizetések sorrendje a személyi jövedelemadó visszatartása után történik:

- ha lakosok, akkor 13%;

- nem rezidensek esetén - 15.

A fizetési periódusokat a nyilvános alapszabály rögzíti. E bekezdés hiányában a 14-FZ. Sz. 28. cikk, (2) bekezdés. Ha megsértik a nettó nyereség megszerzésének feltételeit, akkor az LLC résztvevőinek joga van bírósági döntésre ebben a kérdésben.

Amikor lehetetlen profitot fizetni

A következő helyzetekben nem lehet profitot fizetni:

- fedezetlen veszteség jelenléte a szervezetben;

- csőd kezdete;

- az alaptőke részleges kifizetése a részvényesek részéről.

A pénzátutalásról szóló döntés meghozatala előtt nagyon fontos a pénzügyi kimutatások alapos elemzése. Helyesebb a negyedéves nettó jövedelem kiszámítása, hogy nyomon tudja követni a vállalat dinamikáját és azonnal azonosítani az összes lehetséges hiányosságot. A nettó jövedelmet átutalás formájában fizetik ki a nyilvántartásban szereplő adatokkal kapcsolatos számlákra.

Az eljárás finomságai

Az osztalékok a társaság által az alapítók kifizetése céljából kiosztott nettó nyereség részét képviselik. A társaság tulajdonosainak figyelembe kell venniük bizonyos árnyalatokat ezen eljárás végrehajtásakor:

- ha nincs pénzeszköz, akkor a társaságnak joga van osztalékot vagyonnal fizetni;

- ha a nyereséget a társaság résztvevőinek fizetik, akkor a biztosítási díjakat nem fizetik ki.

Ha az alapító az egyetlen, akkor önállóan hoz döntést, és száz százalékos jövedelmet kap, csak adó levonásával.

Hogyan oszlik meg az osztalék összege a részvényesek vagy a résztvevők között?

Az összeg megoszlását a társaság résztvevői között azon részvényekkel arányosan osztják el, amelyekkel hozzájárultak az alaptőkéhez. Ugyanakkor be kell tartani bizonyos, a 28. számú 14-FZ cikkben megfogalmazott szabályokat:

- a jövedelem eloszlásának gyakoriságát a társaság független módon határozza meg (év, hónap vagy negyedév);

- eltérő eredményszemléletű eljárást lehet megállapítani, ha a társaság résztvevői egyhangú döntést hoztak;

- a fizetési időszakot a szervezet alapszabálya határozza meg.

Ezenkívül jogalkotási szinten elő van írva, hogy a nyereség elosztása a szervezet joga, nem kötelessége. A meghozott döntéssel azonban már nem lehet azt visszavonni. Az LLC alapítóinak az egyszerűsített adórendszer alapján történő osztalékát elég gyakran folyósítják.

Adó kiszámítása

Mivel az osztalékok nyereség, azokat adóztatni kell. Az osztalékokból levont adót a 20. cikk szabályozza. Az adótörvény 226. cikke, 6. o.

- a társaság résztvevője adófizetőként jár el;

- jövedelem kifizetésekor a társaság a jövedelemadó adóügynöke jogi személyek, a magánszemélyek esetében pedig a személyi jövedelemadó tekintetében.

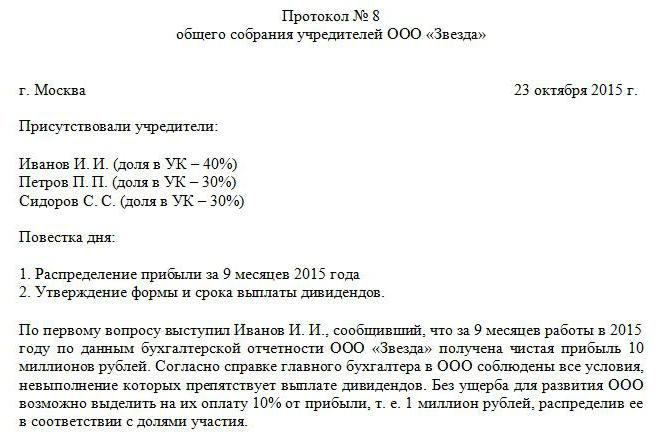

A jövedelemadót az osztalékokból visszatartják, és azokat az alapítók általi kifizetések kézhezvétele után azonnal meg kell fizetni. Ha az adót késedelmesen fizetik meg, akkor pénzbírságot számítanak fel (a nem átutalt összeg 20% -a). Az Art. Az adótörvény 208. cikke. A személyi jövedelemadót visszatartják az osztalékokból, amelyek profit forrást jelentenek. Nincs különbség abban, hogy milyen adórendszert alkalmaznak ebben a társaságban. Az LLC osztalékot fizet a résztvevőinek, ami azt jelenti, hogy adót kell visszatartani tőlük. A költségvetésbe fizetendő pénzeszközök összegét azok határozzák meg, akiknek átutalják a pénzeszközöket. A fentiekben bemutatjuk az LLC osztalékfizetési protokolljának mintáját.

Ha a nettó jövedelmet az orosz résztvevők kapják, de a jövedelemadó és a személyi jövedelemadó 13%. Az adó összegét ebben az esetben nem lehet bizonyos adócsökkentésekkel csökkenteni.

Külföldi szervezetek esetében a jövedelemadó mértéke 15%.

A nettó jövedelem meghatározása után ezt a mutatót a pénzügyi kimutatásokban rögzítik, és a társaság teljes birtokába kerülnek. Ezután lehetőség van a jövedelem felosztására a szervezet belátása szerint. A számvitelben azonban ezt az összeget szükségszerűen rögzíteni kell a "Megtartott bevétel" szakaszban. Figyelembe veszi továbbá a folyó év készpénznövekedését és az előző évek elhatárolt eredményét.

A kifizetett osztalékot és a kapcsolódó adókat a jövedelemadó-bevallásban kell elszámolni.

Megvizsgáltuk az LLC-nek fizetendő osztalékfizetési eljárást.