A zálog a vállalt kötelezettségek tényleges teljesítése. Amennyiben az adós nem teljesíti pénzügyi kötelezettségeit, a zálogjogosultnak jogában áll kizárni a biztosítékot. Ingatlan-zálogjogi megállapodást nemcsak pénzügyi intézmény és jogi vagy természetes személy között lehet megkötni. Egy ilyen ügylet háztartási szinten lehetséges, vagyis kizárólag magánszemélyek között köthető meg.

Bizonyos helyzetekben nem mehetsz bankba és nem kérhetnek kölcsönt, előfordulhat, hogy a személynek sérült a hitel története vagy egyéb problémái vannak. Ezután a pénzre szoruló személy rokonokhoz vagy magánbefektetőkhöz fordul, akik viszont garantálni akarják az adósság visszafizetését.

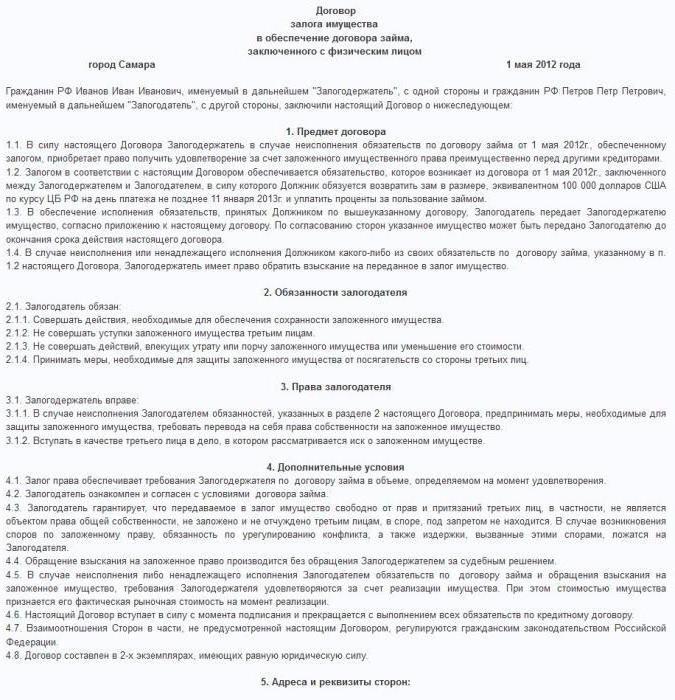

A hitelszerzés lehetséges feltételei

A magánbefektető kötelezettségeinek biztosítása nem különbözik a bankgaranciától. A kamatlábak azonban általában meglehetősen magasak, és 14-25% között változhatnak. Természetesen minden természetesen a hitelfelvevő összegétől és fizetőképességétől függ, de átlagosan 5 év.

Az ingatlan-zálogmegállapodást a kölcsönszerződés aláírása után kell megkötni. A gyakorlatban ez egyszerre történik, vagyis kölcsön, pénzátutalási tranzakció és zálogjog-átruházási tranzakció.

Általános szerződéses követelmények

Az egyéneknek joguk van önállóan meghatározni a megállapodás formáját, ám az egyének közötti ingatlan-zálogjog-megállapodásnak mindazonáltal tartalmaznia kell a kötelező rendelkezéseket:

- Teljes személyes adat mindkét oldalon.

- A szerződésből egyértelműen kitűnik, hogy a hitelfelvevő vállalja vagyonának óvadékként történő átruházását.

- A biztosíték teljes jellemzői.

- Az adósságkötelezettségek lejáratának időpontjai.

- A felek kötelezettségei és a jogsértésért való felelősség.

A szerződés tárgya

Az egyéneknek joguk van bármilyen vagyont átruházni, amely elidegeníthető és kivethető. Ez nemcsak lakó- és nem lakóépületek, hanem földterület, értékpapírokhoz fűződő jogok, járművek, tengeri és folyami hajók, segédépületek, garázsok és így tovább. Még a fejlesztővel szemben követeléseket is biztosíthat, ha megállapodás született a tőke részvételéről.

Csak azok a jogok, amelyek személyes jellegűek, nem ruházhatók át.

Ha az ingatlan közös vagy résztulajdonban van, például egy házasságban vásárolt lakás, akkor a házastárs hozzájárulását kell szereznie az ingatlan átruházására zálogjogként. Mellesleg, ez a helyzet nagyon veszélyes, a hitelfelvevő csalásként fordulhat elő, például zálogjogi megállapodás aláírásakor elrejti a házasság tényét abban a reményben, hogy a jövőben a házastárs megtámadja az üzletet. A házasság tényét operatív módon nem lehet ellenőrizni.

Ingatlan zálogmegállapodás: "A megállapodás tárgya" minta bekezdés:

"(1) A szerződés [dátuma] alapján a zálogjogosító köteles visszafizetni a kölcsön összegét ... összegben, és ... kamatot fizetni a biztosíték birtokosának.

(2) A megállapodás 1. pontjában leírt kötelezettségek alátámasztására a zálogjogosító átadja ... az ingatlan nevét ...

(3) A szerződés futamidejének végén a zálogjogosult vállalja, hogy visszaadja a szerződés tárgyát, feltéve, hogy az zálogjog teljesíti a jelen szerződésben előírt feltételeket. "

Ne felejtse el, hogy a zálogjog tárgyát nem kell fizikailag átruházni a zálogjogosultra, azaz a zálogjogosult továbbra is használhatja azt, de a rendelkezésére álló korlátozásokkal.

Ha ingatlanról beszélünk, akkor ezeket az ügyleteket általában a Rosreestrnél kell regisztrálni. Amint a teher bekerül a nyilvántartásba, az ingatlan tulajdonosának már nem lesz joga jogilag jelentős cselekedeteket végrehajtani, az ingatlan eladása, megváltoztatása vagy adományozása már nem lehetséges.

Ingatlan értékelése

A feleknek joguk van függetlenül meghatározni a biztosíték értékét, de bizonyos esetekben ajánlott független vizsgálat lefolytatása. Ugyanaz az autó idővel olcsóbbá válik, és az egyének ingatlanvagyon-vételi szerződése több évre megköthető. Az értékelő kiszámítja az összes kockázatot, és néhány év alatt meghatározhatja a jármű hozzávetőleges értékét.

A helyzet fordított lehet, a zálogjog tárgya éppen ellenkezőleg drágulhat, akkor a szerződésben bizonyos feltételeket lehet meghatározni, amelyek alapján az zálogjogosító csak az ingatlan egy részét követelheti. Például átruházják az újonnan épített házban lévő lakáshoz fűződő jogokat, természetes, hogy néhány év alatt felújítják a házat, összekötik minden kommunikációt és növekszik az ár.

A felek jogai és kötelezettségei

Az ingatlan-zálogszerződés ebben a szakaszában a felek jogosultak különleges feltételeket meghatározni. Például a jelzálogkötelezettség igényelheti a jelzálogkölcsönt a megállapodás tárgyának második jelzáloghoz való átruházásának jogától, vagy a felek megállapodnak abban, hogy ez lehetséges, de csak a hitelező hozzájárulásával.

Ebben a bekezdésben meghatározhatja, hogy ki fizeti a teher regisztrációját a Szövetségi Nyilvántartási Szolgálatnál. Meg kell határozni, hogy hol található a zálogjog tárgya, melyik szerződő fél. Ha az ingatlan átruházásra kerül a hitelezőnek, meg kell határozni a tárolás feltételeit.

biztosítás

A felek egyikének kötelezettségei a zálogjog harmadik fél cselekedetei elleni biztosítását vonhatják maguk után. Ez az elem akkor releváns, ha a jármű zálogjogként viselkedik, különösen az, amely nem áll a garázsban.

Baleset bármikor bekövetkezhet, más olyan bajok fordulhatnak elő, amelyek az autót használhatatlanná teszik, ezért a zálogjog tárgya megsérül. Ezért a biztosításnak nem szabad formálisnak lennie, hanem az összes veszteséget teljes mértékben fedeznie kell.

felelősség

A vita rendezésére bíróságon kívüli eljárást lehet előírni egy szerződésben, de a gyakorlatban ez általában nem jár tárgyalás nélkül. A bíróságon kívüli eljárás igénybevételéhez az ingatlan-zálogmegállapodást közjegyzővel kell igazolni. Akkor bíróság nélkül megteheti, és követelheti az ingatlant az adósság kifizetésére, a közjegyző végrehajtó feliratának megfelelően.

A bíróságon a bíró felveheti az adós oldalát, és pihenést adhat neki. Ez azonban nem megengedett, ha a hitelfelvevővel szemben csődeljárást indítottak, amely ma még magánszemélyek számára is releváns.

Ezenkívül bírságot lehet kiszabni az ingatlan-zálogjogi szerződés tárgyának a megállapodás szerinti határidőn belüli késedelmes kézbesítéséért, például: "Abban az esetben, ha a megállapodás tárgyának átruházását a ... -es megállapodásban megállapított határidőn belül megtagadják, a jelzálogkölcsön a bírságot fizeti ki a biztosíték vagyonának becsült értékének ...% -ában."

Vagyoni kár is várható. Ha a birtokos maga a jelzálogkölcsön, akkor a záradék a következőképpen hangzik: "A jelzálogkötelezett, akinek a szerződés tárgyát a szerződés lejáratáig használja, köteles ...% -os bírságot fizetni az ingatlan megsértése miatt, az eredeti formájának visszaállítására."

Egyéb szolgáltatások

Javasoljuk, hogy írja elő a visszavonás módját, az ígéret további végrehajtását. Az eredetileg visszafizetendő összeg, az adósság kamata vagy tőkéje, büntetések.

A dokumentum formája 5 vagy 15 részből állhat, mindez attól függ, hogy a felek hogyan tudtak megállapodni egymás között.Az ingatlan-zálogjogról szóló megállapodás mintája mindig készen áll, bár nem ajánlott vakon kitölteni az űrlapot az Ön adataival és aláírni, az összes megkötött megállapodást ki kell mondani és regisztrálni. Mindent papírra kell rögzíteni, majd a lehetséges kockázatokat minimalizálni kell.