A számviteli politika fontos dokumentum, amely kötelező érvényű minden szervezet számára. Tudnia kell azonban, hogy milyen mentességek várhatók ettől az oldalról, ha valaki egyéni vállalkozóként regisztrálja magát. Milyen az IP számviteli politikája az STS "Bevételek" területén, ebben a cikkben foglalkozunk.

Egyéni vállalkozó státusza

A szellemi tulajdon regisztrálása bizonyos kötelezettségeket ró az üzletemberre. Ez a nyilatkozatok benyújtása az adóhoz, a különféle költségvetési és költségvetésen kívüli alapokba történő beszámolás, a vállalkozói tevékenység kezdete bejelentése, a könyvelés. Az IP tevékenysége során köteles követni az elfogadott adórendszert. Ennek megfelelően befizetéseket kell fizetnie a költségvetésbe.

Hogyan kell kiszámítani az adókat?

Az egyéni vállalkozók, valamint a jogi személyek adóztatása az alkalmazandó törvényeknek megfelelően történik. Jelenleg Oroszországban az öt üzemmód közül egyet választhat, és követheti azt az adó kiszámításakor:

- Az egyszerűsített adórendszer (STS) a dokumentumoknak csak egy kis részét tartalmazza a jelentéstételhez. Az USN-n dolgozók nélküli szellemi tulajdon, ha nem üzleti célra használják, a legmegfelelőbb és egyszerűbb módszer. Az adó kiszámítása a jövedelem 6% -ának felel meg.

- Az egységes mezőgazdasági adó (UPC), amelynek neve önmagáért beszél, lehetővé teszi a jövedelem és a kiadások különbségének 6% -ának megfizetését.

- A szabadalmi adórendszer (POS) határozza meg a szabadalom értékével megegyező díj megfizetését és a pénztárgép nélküli üzleti tevékenység lehetőségét.

- Az egységes imputált jövedelemadó (UTII) a törvény által jóváhagyott adómérték 15% -ának befizetését vonja maga után. Nem számít, ha az üzletember alkalmazottak-e, vagy vállalkozók nélkül dolgozik-e. Megfelelőbb megoldás a legtöbb üzletemberek számára az IP bejelentése az STS-hez, mivel az UTII-nál adófizetésre is sor kerül veszteség esetén.

- Az általános adórendszer (OSNO) meglehetősen bonyolult az laikus munkatársak számára. Ez megköveteli az üzlettől, hogy komoly könyvelést végezzen. Az egyéni vállalkozót arra kényszerítik, hogy könyvelő vagy szakosodott cég szolgáltatásait igénybe vegye, amelyek segítenek számukra az adóbevallásban és az adószámításban.

Mit kell tudni a számviteli politikákról

Az egyszerűsített „Bevételek” számviteli rendszerrel kapcsolatos IE, az úgynevezett egyszerűsített elszámolás ellenére sem mentesül a számviteli politika kialakításának kötelezettsége alól. Az ilyen dokumentumot egy üzletembernek a regisztrációtól számított 90 napon belül el kell készítenie. Rendelkezései szerint a vállalkozó tevékenységeit végzik.

Hogyan készítsünk dokumentumot?

Meg kell jegyezni, hogy az egyszerűsített számvitelben a számviteli politikák szerkezete meglehetősen primitív, és két nagy részből áll: adó és számvitel.

Az adószámvitel vonatkozásában a vállalkozó nem alkalmazhat semmilyen egyedi számítási módszert. Ez az oka annak, hogy ebben a részben tükrözzék az adótörvény fő rendelkezéseit. A második fejezettel kapcsolatban a 402-ФЗ „Számvitelről” szövetségi törvényből és a számviteli könyvelésről szóló, 1/2008. Számú, „Szervezet számviteli politikájáról” szóló számviteli törvénynek kell vezérelnie.

Mivel a törvény egyértelműen meghatározza, hogy szükség van-e az USN szellemi tulajdonú számviteli politikájára, elengedhetetlen a szövetségi törvény és a számviteli rendeletek értelmezése a szükséges tételekre vonatkozóan, és el kell készítenie a dokumentumot a későbbi felhasználáshoz.

Adószámvitel

Amikor az egyedi vállalkozók egyszerűsített adóztatásának a számviteli politikában tükröznie kell:

- Adó tárgy és adó mértéke.

- A bevételek összetétele, elszámolásuk és fenntartásuk módja (kézi felvételek vagy a KUDiR elektronikus generálása).

- Az adó fizetésének alapjának lehetséges csökkentése a biztosítási díjak összegével.

- A jelenlegi időszak összegeinek a korábbi jelentések hibáinak kiigazításának módja.

- Felelős személyek.

Jó példa

Az IE az egyszerűsített "bevételek" adórendszerről az illetékes adószámvitel biztosítása érdekében dokumentumot készíthet, amely a következő tételeket tartalmazza:

- Az adószámlálást egyéni vállalkozó vezet (teljes név).

- Az IP (teljes név) egyszerűsített adórendszert alkalmaz. Az adó tárgyának adóösszegének kiszámításakor a jövedelmet az Orosz Föderáció adórendszerének 346.16. Cikke alapján fogadják el.

- Az adóalap meghatározásához a KUDiR-ből származó adatokat használják. Az USN (teljes név) egyéni vállalkozó számára a szükséges számítást kézi módban kell elvégezni az elsődleges dokumentumok alapján. A határozat alapja: Art. Az adótörvény 346.15. És 346.24.

- Az adó összegének kiszámításánál figyelembe veszik a fizetés összegének a kötelező biztosítás összegéből fakadó csökkenését.

Ha hirtelen két adórendszert alkalmaznak párhuzamosan a különféle tevékenységekre, akkor ezen túlmenően tükrözni kell ezt az információt és külön elszámolást kell végezni.

számvitel

Az FE számviteli politikája az STS „Bevételek” vonatkozásában nem különbözik a más rendszerekben működő üzletemberek és szervezetek általi kialakításuktól. A dokumentum összeállításának alapvető követelményei a következő pontokat tartalmazzák:

- A karbantartást a 402-FZ és a PBU szövetségi törvény alapján végzik.

- A számvitelben a 2000/10/31-es 94n. Számú végzéssel jóváhagyott számlatervet kell használni.

- Az egyéni vállalkozó számviteli politikájáért felelõs az egyszerűsített „Bevételek” adórendszerért, és a számvitel lebonyolításáért a vállalkozó vállalja a nevét és vezetéknevét.

- Az elsődleges dokumentumok egységes formáit használják (fel kell tüntetni).

- Használt kézi (vagy automatizált) menedzsment BU.

- Megjelenik a múltbeli időszakok számviteli hibáinak a beszámolási időszakban történő kiigazításának lehetősége és e korrekciók módjai.

- Termelés esetén tükröződnek a termékek gyártásában használt kiindulási áruk és anyagok értékelési módszerei.

- A jövedelem és a kiadások elszámolására szolgáló eljárás le van írva (ha az STS „Jövedelem mínusz kiadások” kifejezést alkalmazzák).

Számviteli könyv

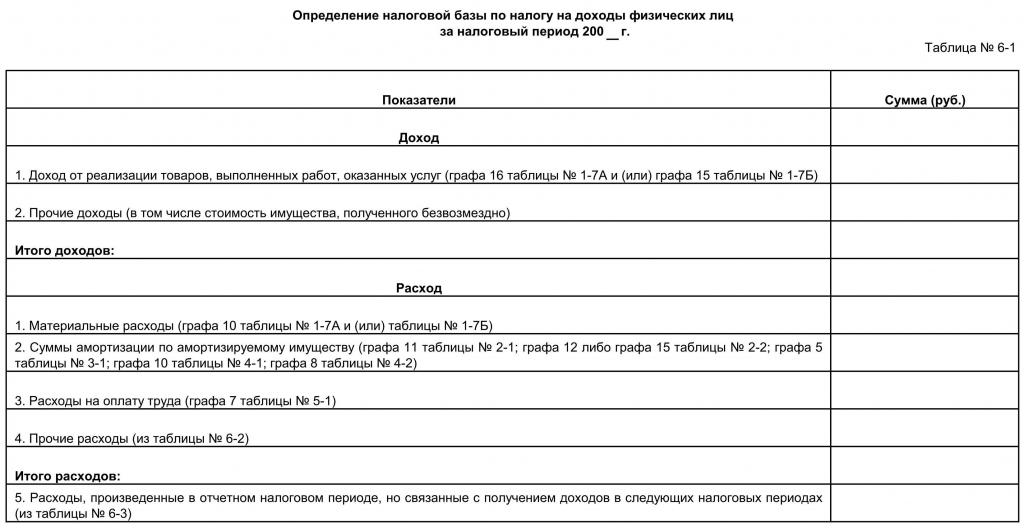

A törvény követelményei szerint egy üzletember számára kötelező betartani az egyszerűsített adórendszeren az egyéni vállalkozók számára a KUDiR fenntartására vonatkozó követelményt. Megértjük, hogy mit jelent ez a rövidítés, és hogyan kell működni a dokumentum karbantartására vonatkozó szabályok megsértése nélkül.

Az IP-könyv kötelező kitölteni a jövedelem- és kiadási könyvet, ha egy egyszerűsített adórendszert választott magának. Ez a dokumentum időrendi sorrendben tükrözi az összes üzleti tranzakciót. Ez azt jelenti, hogy nyilvántartja a kereskedő összes jövedelmét és vállalkozói tevékenységével kapcsolatos kiadásait.

Itt meg kell jegyezni, hogy kötelező ilyen dokumentumot csak az egyszerűsített üzleti és alapfokú oktatásban részt vevő üzletemberek számára tartani. Más esetekben nincs szükség a szellemi tulajdon jövedelmének és kiadásainak könyvelésére.

Könyvtervezési szabályok

A jogszabályok mind a papír, mind az elektronikus változatot engedélyezik.

Az elektronikus változat könnyebben javítható, ha hibákat találnak. A kézi változatban azonban nem szabad tiltani a hibákat, csak a vállalkozó aláírásával, pecsétjével és a belépés dátumával kell megerősíteni. A beszámolási időszak végén a könyvet további négy évig meg kell őrizni. A KUDiR adóbevallásának benyújtását csak az ellenőr kérheti. A nyilatkozat benyújtásával együtt az USN IP-nek nem szabad a könyvet bemutatnia. Mielőtt átkerülne a követelési adóba, ha számítógépes nyilvántartást vezetne, ellenőrizze, hogy a KUDiR villog, számozott-e, és az utolsó lapon volt-e egy IP-pecsét az aláírásával. Ha manuálisan tölti ki a könyvet, akkor a firmware-t és az egyéb műveleteket az adóperiódus legelején kell elvégezni.

Ne feledje, hogy a KUDiR-ben letétbe helyezett minden összegnél a vállalkozónak igazolással kell rendelkeznie. Az első bejegyzésnek tükröznie kell a folyó adóidőszak első bevételeit vagy kiadásait.

A KUDiR-t oroszul kell kitölteni. Ha a költségeket igazoló elsődleges dokumentumot idegen nyelven készítik el, akkor annak fordítását kell elvégezni. A könyvben szereplő költségeket és jövedelmeket csak rubelben lehet elszámolni. A másik valutában történő vásárláshoz felhasznált összeget az Orosz Föderáció Központi Bankjának a vásárlás napján érvényes átváltási árfolyamán kell átváltani, és a megfelelő sorba csak rubelben kell beírni.

Hogyan kell kitölteni a KUDiR-t?

A beszámolási időszakra azt az évet vagy hónapot veszik figyelembe, amikor a vállalkozó megkapta státusát. Ha ez történt például a második negyedévben, akkor a könyv ebből az időből kezd vezetni. Minden negyedévre külön szekciót kell kiosztani. Az első negyedév adatainak az első szakaszban kell szerepelniük, a másodiknak áprilisra, májusra, júniusra és összesen hat hónapra vonatkozó adatait kell tartalmaznia, a harmadiknak a júliusi, augusztus, szeptemberi összegeket, valamint a kilenc hónapos költségeket és jövedelmeket kell tartalmaznia, a negyediket be kell írni. októberi, novemberi, decemberi és éves adatok.

Mindegyik oldalon fel kell tüntetni a művelet számát, annak lényegét, dátumát és az igazoló dokumentum számát, valamint az az összegét.

Egy üzletembernek tudnia kell a következőket:

- A könyv csak azokat a költségeket és jövedelmeket mutatja be, amelyek részt vesznek az adók kiszámításában, azaz azokat, amelyekhez elsődleges dokumentumok állnak rendelkezésre.

- Ha az STS "Bevételek" van kiválasztva, akkor megengedett, hogy a költségeket ne szerepeltesse a könyvben, hanem csak a jövedelmet tüntesse fel.

A vállalkozók által nyújtott egyszerűsített jelentéstétel

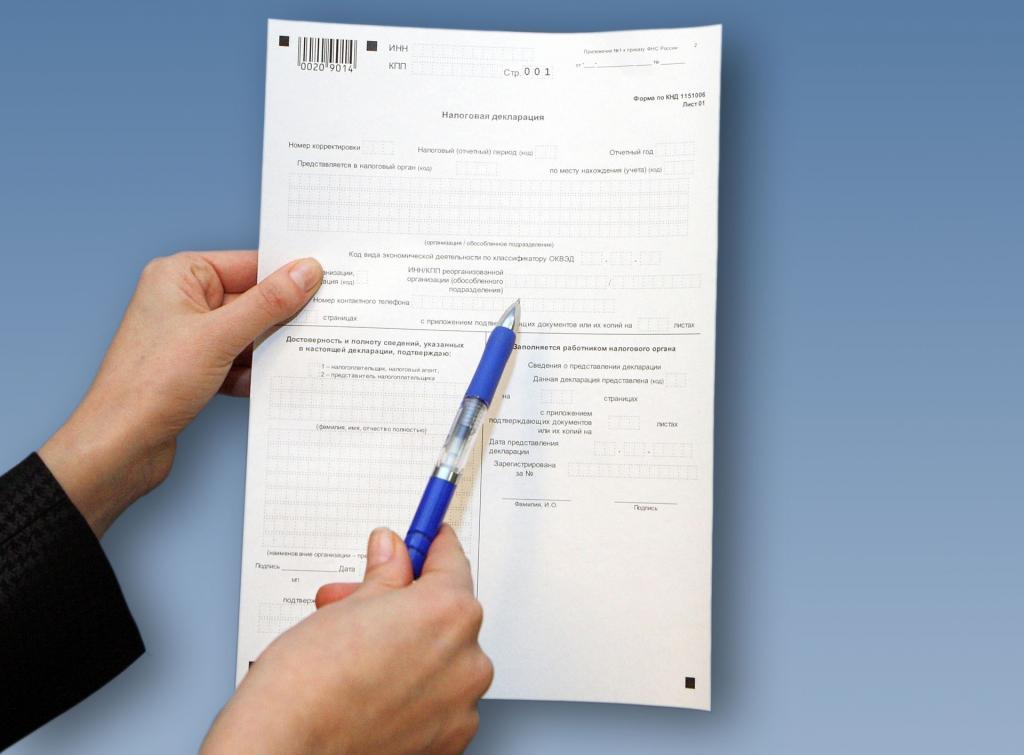

A törvény előírja, hogy az IP nyilatkozatokat időszakonként egyszer kézbesítik az USN-hez. A kifejezés a jelentéstételt követő év április 30-ig korlátozódik. A megadott időpontnál későbbi bejelentés pénzbírsággal büntetendő. Ugyanakkor tisztában kell lennie azzal, hogy az STS „Bevételek” esetében az előzetes adófizetéseket negyedévente kell teljesíteni az előző negyedévben kapott bevétel 6% -ának, az STS „Bevételek mínusz költségek” 15% -ának megfelelő mértékű.

Az STS „Bevételek” vállalkozó nyilatkozatának önként történő kitöltése érdekében tanulmányozza a következő ajánlásokat:

- Három lapot kell benyújtani: címoldal, 1.1. Szakasz, 2.1.1. Szakasz.

- Minden lapra TIN bélyegző van feltüntetve.

- Az oldalszámot a 2. és a 3. lap jelzi.

- A cím (első) lapon töltse ki a javítás számát (0 - ha a dokumentumot először nyújtják be, 1 - ha a hiba észlelése után második alkalommal); adózási időszak kódja (34 - azt jelenti, hogy a nyilatkozat az évre vonatkozó információkat tükrözi); jelentési év; adóhatóság és hely kódja; Név, OKVED, telefonszám; a lapok száma és az "1" szám az "Adófizető / adóalany képviselője" mezőben.

- Ezután kitölti a harmadik oldalt, ahol eredményszemléletű módon (azaz három hónapig, majd hat hónapig, majd kilenc hónapig és egy évig) feltüntetik a jövedelmet, az adómértéket, az adó összegét és azt az összeget, amellyel csökken.

- Most a második oldalon szereplő értékeket lerakják a harmadik lapon szereplő képletek és számok szerinti számítás alapján.

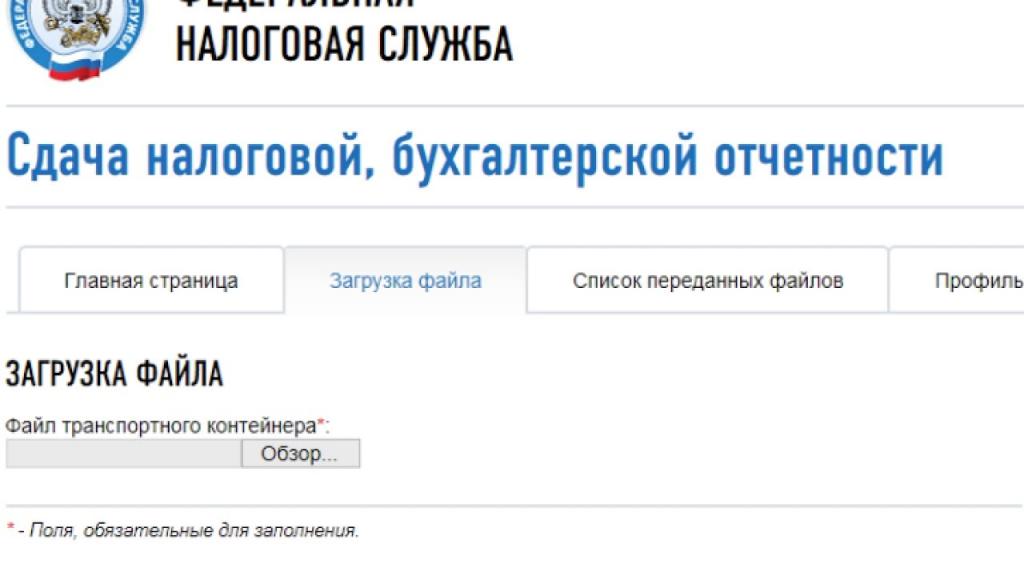

A nyilatkozat személyesen nyújtható be, levélben vagy az interneten keresztül.

Ha problémája van a kitöltésével, forduljon egy speciális közvetítő céghez, amely nemcsak hibátlanul készíti el a dokumentumot, hanem azonnal elektronikus formában elküldi azt az adóhivatalnak.