A saját finanszírozás fő forrása a nettó eredmény, amelyet évente felhalmoznak a vállalkozás bankszámlájára. A profit nagysága azt jelzi, hogy a szervezet mennyire hatékonyan működik. Az összeget adóztatják, és az eredménykimutatást tartalmazzák a szükséges pénzügyi kimutatásokban. E tekintetben rendkívül fontos a vállalkozás nyereségének kiszámításához szükséges készségek.

Hogyan származik a profit?

A szervezet árut, szolgáltatást vagy munkát értékesít. Ugyanakkor a megállapított eladási érték magasabb, mint a tényleges, amelynek eredményeként a társaság pozitív különbséget kap az árak - jövedelem között.

A megvalósítási folyamat során a következő forgatókönyvek lehetséges:

- a bevétel összege meghaladja a tényleges költség - nyereséget;

- a bevétel összege megegyezik a költséggel - a profit nem alakul ki, hanem a veszteség is: a bevétel elegendő a költségek fedezésére;

- az áruk értékesítésével és előállításával kapcsolatos költségek meghaladják a bevétel összegét - veszteség keletkezik.

Az egyes vállalkozások célja, ha nem a profit maximalizálása, akkor legalább a versenyképességhez szükséges nettó jövedelem előteremtésének a vágya kell.

Mi a nettó nyereség helye a vállalati jövedelemrendszerben?

A vállalkozás fő célja a profit. Egyrészt ösztönző jellegű - mind a vállalatirányítás, mind az alkalmazottak érdeklődnek a fogadás iránt. Végül is: minél nagyobb a profit, annál magasabb a bérek. Másrészt ez a kifejezés nem mindig igaz. Egyre több olyan eset fordul elő, amikor a profit kizsákmányoló jellegű: egy vállalkozás növeli a profitot a bérek csökkentésével. Egy ilyen módszer előnyei lehetnek, de a hatás rövid élettartamú.

A profit a vállalkozás finanszírozásának egyetlen igaz módszerévé válik: az alaptőke nem tarthat sokáig pénzeszközök bevétele nélkül. A kölcsönvett pénz szintén nem a legjobb megoldás a társaság állandó ellátására. A nyereség hiánya megcáfolja a vállalkozás szellemét. Makrogazdasági szinten az egyes vállalkozások hatalmas szerepet játszanak a profitban. Növekedésével az állam jövedelme növekszik, ami a jövőben az általános életszínvonalat jelenti.

A fő a profit típusai a közgazdaságtanban

Miután megértettük, hogy a profit a vállalkozás összes jövedelme és kiadása közötti különbség pénzben kifejezve, a gazdaság szempontjából tekintjük a profit szerkezetét. A profit fő fajtái:

- értékesítésből;

- bruttó;

- tisztítani;

- mérleg;

- árrés.

Több mint 15 mutató mutatkozik a vállalkozás nyereségére, amelyek segítségével részletesebben megvizsgálhatjuk a helyzetet. Olyanokra összpontosítunk, amelyeket a pénzügyi kimutatások elkészítésében használnak, és amelyek jellemzik bármely vállalkozás tevékenységét.

Margó és felhalmozott eredmény

A margin profit mutatót használják a nettó eredmény kiszámításához. Ezen felül az érték különösen fontos a kisvállalkozások teljesítményének értékelésekor. A haszonkulcsot a következő képlet határozza meg: Pm = B - Pnhol:

- In - a bevétel összege;

- Pn - változó jellegű költségek (amelyek közvetlenül a fő előállítás folyamatában merülnek fel, ha vannak ilyenek).

Egy ilyen egyszerű mutató iránti érdeklődést a legjövedelmezőbb áruk irányának vagy árucsoportjának gyors kiszámítása és azonosítása határozza meg. Ennek eredményeként a társaság további cselekvési tervet fogad el, függetlenül attól, hogy az egyes iparágak felszámolása vagy a hozam növelése.

Megtartott eredmény - egy mutató, amelyet majdnem a hosszú számítási lánc végén számítanak ki.Ez a különbség a teljes bevétel (beleértve az egyéb jövedelmet) és a teljes költség (összes költség) között. Ne vegye figyelembe a társaság jövedelemadójának összegét. A kisvállalkozás a könyvvisszatérítést a nettó jövedelem adózás előtti összegeként határozza meg.

Az operatív és a bruttó profit kiszámításának képletei

A bruttó profit jellemzi az üzlet hatékonyságát. Az indikátort bármilyen típusú vállalkozás elemzésére használják. A bruttó nyereséget a következő képlet határozza meg: P-ban = B - Ceb, ahol:

- In - az értékesítésből származó bevétel teljes összege;

- Seb - az értékesítés költsége (építési beruházások, szolgáltatások).

Amint az a képletből kitűnik, a bruttó nyereség a kapott árbevétel összegét mutatja, az egyéb jövedelmek / költségek és a jövedelemadó nélkül. A bruttó profit értéke teljes mértékben tükrözi a végrehajtási folyamat eredményeit.

Működési eredmény lehetővé teszi a társaság pénzügyi eredményének megtekintését. A számítási formula az összes bevétel és költség, a termelési költségek és az értékcsökkenési költségek különbségéből áll. Matematikailag így néz ki: Pop = B - Ceb - Pop - A, ahol:

- In - az értékesítésből származó bevétel teljes összege;

- Ceb - értékesítés költsége;

- Pop - a működési költségek összege;

- És - az értékcsökkenés összege.

indikátor működési eredmény lehetővé teszi a szervezet termelési vagy kereskedelmi tevékenységeinek hatékonyságának felmérését, figyelembe véve az állóeszközök reprodukciójának szükségességét.

Nettó eredmény: számítási képlet az algoritmus szerint

A nettó eredmény a mérleg szerinti eredmény azon része, amely a társaság teljes rendelkezésére áll, és csak az állami költségvetési kötelezettségek teljesítése után alakul ki. A vállalkozás nettó nyereségének kiszámításához többféle módszer létezik. Ha azonban van információ a fő összetevőkről, a nettó nyereséget könnyen kiszámolhatja. A számítási formula több műveletből áll. Elemezzük őket pontról pontra, és algoritmust állítunk össze a következő kiszámításához:

- Adatok alapján pénzügyi eredménykimutatás, azonosítsa a vállalkozás összes bevételét.

- Vonja le a változó költségek összegét a megállapított értékből. A kapott érték jellemzi a társaság marginális nyereségét.

- Vonja le az állandó jellegű költségek összegét. Az eredmény a működési eredmény.

- Vonja le az egyéb költségek összegét. A kapott érték a társaság adózás előtti eredménye (mérleg).

- Vonjuk le az adókat és az egyéb kötelező kifizetéseket a költségvetésbe. A nettó nyereség összegét alakította ki.

A haszonkulcs-mutató használata a pénzügyi eredmények további elemzésére a leginkább a kisvállalkozói vállalkozókra, a működőképes - a nagy szervezetekre jellemző.

Nettó nyereségképletek az Orosz Föderáció és egyes FÁK országok számára

Sok FÁK-országban a számvitel a szovjet rendszer alapján kiszámítja a nettó nyereséget:

formula Fehéroroszországban és az Orosz Föderációban - Ph = Nf + P-ban + Pop - N, ahol:

- Pf - pénzügyi eredmény (a pénzügyi bevételek és ráfordítások különbsége);

- P-ban - bruttó profit;

- Pop - működési eredmény;

- N - az adók és a költségvetésbe történő kötelező befizetések összege.

A számításhoz szükséges adatokat a társaság pénzügyi eredményéről szóló jelentés tartalmazza. A bruttó és a működési eredmény kiszámításához használt képletekkel könnyen megtalálhatja az összes változó értéket.

Van egy másik általános képlet a vállalkozás nettó nyereségének kiszámítására: Чп = В - Себ + Д - Р - Н, ahol:

- B a bevétel teljes összege;

- Ceb - az értékesítés teljes költsége;

- D - egyéb jövedelem;

- R - egyéb költségek;

- N - az adók és a kötelező befizetések összege.

Ha alaposan megvizsgálja a képlet változó értékeit, akkor ellenőrizheti, hogy az megegyezik-e a nettó nyereség kiszámításának első módszerével. Az egyetlen különbség az, hogy ebben az esetben a bruttó és a működési nyereség értékeit felváltják a megállapításukhoz szükséges komponensek.

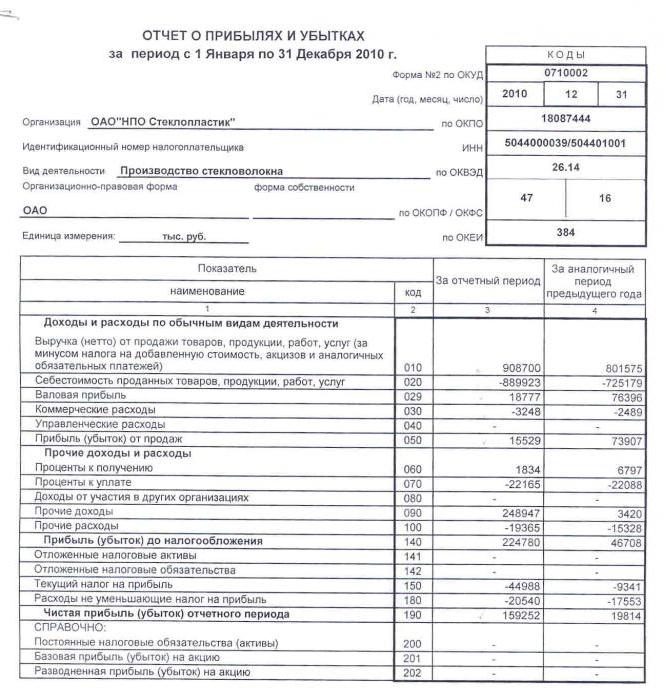

Nettó eredmény: a vállalkozás mérlegének számítási képlete

A mérleg egy kötelező pénzügyi beszámolót tartalmazó dokumentum, amely alapján sok más értékpapír elemzését és kiegészítését elvégzik. A műveletek elvégzéséhez vissza kell hívni a mutatók kiszámításához szükséges kódokat:

- 2110 - „Bevétel”.

- 2120 - "Értékesítés költsége".

- 2210 - "Értékesítési költségek."

- 2220 - „Igazgatási költségek”.

- 2310 - "Más szervezetek jövedelme."

- 2320 - „Kedvezményes kamat”.

- 2330 - fizetendő kamat.

- 2340 - „Egyéb jövedelem”.

- 2350 - „Egyéb költségek”.

- 2410 - „Jövedelemadó”.

A 2400. cikkben szereplő mérleg a nettó nyereséget tükrözi. A mérleg kiszámításának képlete a következő lesz:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

A nettó nyereséget egy példával számoljuk ki

Vegye figyelembe a vállalkozás helyzetét a megadott forrásadatokkal: A beszámolási évre vonatkozó „X” LLP 89 ezer egység árut értékesített 100 rubel áron. darabonként, 55 rubel tényleges költségén. fejenként. 256 ezer rubelt tett ki a működési költségek. A jövedelemadó összege 56 ezer rubelt tett ki. Határozzuk meg a nettó nyereséget. Kövesse a következő lépéseket:

- Az árbevételt kiszámítjuk: B = 89 000 × 100 = 8 900 000 rubel.

- Határozza meg a költségeket: Ceb = 89 000 × 55 = 4 895 000 rubel.

- A bruttó eredmény mutatóját kiszámoljuk: P-ban = 8 900 000 - 4 895 000 = 4 005 000 rubel.

- Határozza meg az adózás előtti nyereség összegét: P-ban - P = 4 005 000 - 256 000 = 3 749 000 rubel.

- Kiszámoljuk a kívánt értéket - nettó nyereséget: 3 749 000 - 56 000 = 3 693 000 rubelt.

A beszámolási évben 3 millió 693 ezer rubel nettó eredményt tett ki. A számítási képlet, egy példa egyértelműen megmutatja, hogyan történik a nettó nyereség kiszámítása az algoritmus szerint. Érdemes megjegyezni, hogy a feltétel nem mondott a vállalkozás egyéb jövedelméről, tehát a mutatót nem használták a számításokban.

Nyereségesség és nettó nyereség mutatók

A pénzügyi elemzés során a társaság tevékenységének egy másik mutatóját használják - a nettó nyereség mértékét. A számítási képlet a nettó nyereség és az összes bevétel értékéből áll: Nn = Nh ÷ V × 100%. Úgy gondolják, hogy a vállalkozás hatékony működésével az együttható mutatója ≈ 0,2.

Így a vállalkozások bármely irányú jövedelmezőségének mutatója mindig a nettó profit normája. A mérlegszámítási képlet a komponens értékein alapul. A számítási algoritmust a mérleg soraira írjuk:

- A nettó nyereség a 2400 sorban, a bevétel összege pedig a 2110 sorban jelenik meg.

- Számolja ki a 2400 és 2110 magánvonal eredményét.

- A kapott számot megszorozzuk 100% -kal.

- A megtett intézkedések eredménye a nettó nyereség mértéke.

H kivételévelp.ch., a pénzügyi elemzés során a nettó haszonkulcs értékét kell használni. A jövedelmezőség a gazdasági tevékenység hatékonyságának mutatója. Ebben az esetben az értékesítés jövedelmezőségének értékét jellemzi. A nettó nyereség jövedelmezőségének vagy a nettó jövedelmezőségi együttható kiszámításának képlete úgy néz ki, mint a nettó nyereség és a bevétel összege: Kch.r. = Nh ÷ V.

Az együttható azt mutatja, hogy mekkora nettó jövedelem esik az eladott építési beruházások, szolgáltatások vagy áruk rubelére. Az egyenleg felhasználásával kiszámíthatja az értéket a 2400 és 2110 sorok arányával.

Banki nettó eredmény: számítási képlet

A bank tevékenységének eredményének jellemzésére a nettó nyereséget is felhasználják. A számítási formula bruttó eredményből és adminisztratív költségekből áll: Ph = Pv - R

A bank nettó profitrátáját a nettó nyereség és a saját tőke aránya határozza meg: NPDE = Nh ÷ KGSS. A kapott együtthatót 100% -kal megszorozva százalékra konvertáljuk.

A nettó eredmény értéke a pénzügyi elemzésben

A nettó profit mutató felhasználásának céljait és irányait pénzügyi elemzésre és a vállalkozás jövőbeni tevékenységeinek előrejelzésére redukálják. Az engedéllyel rendelkező személyek a nettó profit mutatót felhasználhatják a következők értékelésére:

- a befektetői érdeklődés mértéke;

- képesség a kötelezettségek teljesítésére;

- a tulajdonosok vagy a részvényesek esetleges bevonásának valószínűségei;

- a vállalkozás fenntarthatósága és stabilitása.

Számos elemzési módszer létezik, amelyben a nettó nyereség megjelenik. A leggyakrabban használt tényező és statisztikai elemzés.

Az első módszer részletesen megvizsgálja a nettó nyereség összegét befolyásoló tényezőket: a bevétel, a bevétel és a kiadások összegét, az adókat. Az elemzés elvégzéséhez ki kell értékelni a nettó eredményt alkotó mutatók éves változását. Az eredmények alapján meg lehet határozni, melyik tényező befolyásolja a jövedelmezőséget leginkább.

A második módszer a nettó nyereség-mutató változásainak jellemzésére vonatkozik a jelentési időszakokra (évekre vagy más bevezetett keretekre). A numerikus adatokat különböző sorozatokban veszik figyelembe a maximális előrejelzési hatékonyság elérése érdekében. Használható: exponenciális, logaritmikus, lineáris és egyéb módszerek a számokkal történő munkavégzésre.

A nettó profit mutató elemzése mellett összehasonlítást végeznek más pénzügyi elemzési adatokkal is. Például bevételekkel vagy nettó eszközökkel.

A vállalkozás méretétől és fókuszától függetlenül a gazdasági tevékenység hatékonyságának egyik fő jellemzője a nettó profit. A számítási képlet a vállalkozás jövedelmezőségének egyéb mutatóiból áll. A végleges adatokat a pénzügyi kimutatásokba kell beírni. Ezek felhasználhatók a vállalkozás tevékenységeinek felmérésére és előrejelzésére is. Nem szabad elfelejteni, hogy a számítások mögött fontos információ található a végrehajtási folyamat előnyeiről és hátrányairól.