Bármely vállalkozói tevékenység folytatása során a költségek két nagy kategóriája merül fel. Ezek közvetlen és közvetett költségek. Különböző hatással vannak a végtermék költségére, és elemzésük lehetővé teszi, hogy megítéljük a megtett intézkedések hatékonyságát. Megértjük ezt a nehéz kérdést.

Közvetlen költségek

A termelési költségek kiszámításakor bármely könyvelő elválasztja azokat a költségeket, amelyeket a vállalkozás az áruk előállításához visel, és a nem igényelt költségeket. Például a kanapé fa költsége lesz döntő a végső ár meghatározásakor, de a szoba bérleti összegét nem lehet teljes egészében rá átruházni. Ily módon meghatározzák a közvetlen és közvetett költségeket.

Közvetlen - ezek azok a költségek, amelyektől a végtermék költsége teljes mértékben függ. Nem továbbíthatók vagy bonthatók fel. Ha lisztre, vízre, cukorra, túróra és tojásra van szükség egy túrótorta készítéséhez, akkor minden egyes összetevő árát feltétlenül bele kell foglalni a számításba.

Ugyanez a kategória magában foglalja azoknak a személyzetnek a bérköltségeit is, akik közvetlenül felelősek a termelési berendezések kibocsátásáért és értékcsökkenéséért.

Közvetett költségek

A közvetlen költségekkel ellentétben közvetett. A termelési költségekbe beleszámítanak, de nem teljesen, de csak bizonyos részekben. Valójában a végső ár tőlük is függ, de a vállalkozás nem költi rájuk pénzt egy árucikk előállításánál.

A közvetett költségek viszont lehetnek állandók és változók. álló gyakorlatilag nem függ az eladott, szállított vagy tárolt termékek mennyiségétől. Például ez az adminisztratív személyzet fizetésének vagy a gyártóhely bérleti díjának a költsége. A változók változhatnak. Például, ha több terméket kell szállítania, akkor további szállításra, benzinre stb.

A nyersanyagok közvetlen költségeinek elemzése

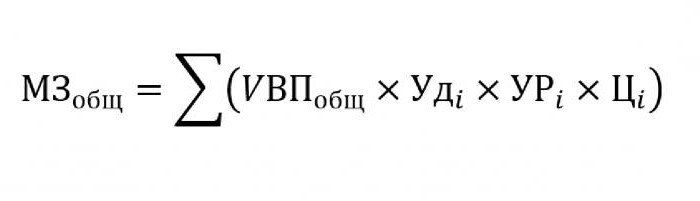

Általános szabály, hogy a közvetett költségek jelentéktelen részt vesznek a termelési költségekben, míg a további feldolgozásra szánt alapanyagok és anyagok beszerzése a jövőbeni késztermékek árának körülbelül 70% -ára becsülhető. Ebben a kérdésben nagyon fontos becsülni a költségek teljes összegét, amely közvetlenül függ a kibocsátás mennyiségétől.

A fenti képlet helyettesítéséhez a következő adatokra lesz szükség:

- UVP - a termékek mennyisége;

- ütésén - az egyetlen anyag teljes mennyiségének aránya;

- URén - a felhasznált anyagok tömege a kibocsátási egységenként;

- Cén - ennek az anyagnak a költségei.

Ha ki kell számítania egy adott termék előállításához szükséges anyagköltségeket, akkor ugyanazt a képletet kell használnia, kivéve az egyetlen anyag fajsúlyát.

Közvetett költségelemzés

A közvetett költségekkel kapcsolatos különféle mutatók kiszámítása nagyon fontos a szervezet hatékonyságának elemzése szempontjából. Általános szabályként az öt, hat és akár tíz évre vonatkozó adatokat veszik és összehasonlítják a jelenlegi mutatókkal. Ez a megközelítés lehetővé teszi számunkra, hogy felmérjük, milyen irányba halad a vállalat - fejlesztés vagy kihalt.

Közvetett azok a költségek, amelyek a következő csoportok egyikébe tartoznak:

- A fő technológiai folyamatban nem használt berendezések üzemeltetésével és használatával kapcsolatos költségek.

- Általános üzleti költségek.

- Az üzleti vagy a termelékenység javításával kapcsolatos költségek.

A berendezések karbantartásának és üzemeltetésének közvetett költségei

Ebben a kategóriában a közvetett költségek azok, amelyek magukban foglalják az összes gép és technológiai berendezés értékcsökkenési, javítási és fejlesztési költségeit, amelyek valamilyen módon befolyásolják a végtermék létrehozását.

Néhány egységet működésük során hosszú távú használatra terveztek, függetlenül attól, hogy mekkora munkát végeznek rajtuk. Az ilyen típusú költségeket feltételesen állandónak nevezzük. Az egyéb felszerelés elhasználódik attól függően, hogy hány alkatrészt készítenek rá. Az ilyen gépek költségeit feltételesen változóként kell besorolni.

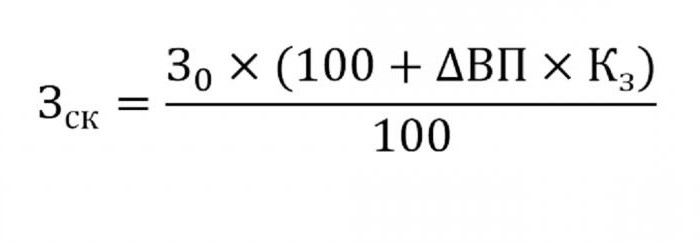

A berendezések karbantartásának közvetett költségeinek meghatározását bele kell foglalni a gyártási költségekbe. Ehhez használja az alábbi képletet.

- ahol wck - kiigazított költségek;

- W0 - a tervezett költségek összege;

- VP - a kimenet változása;

- Ks - a korrelációs módszerrel kiszámított együttható, amely jelzi a költségeknek a kibocsátás mennyiségétől való függését.

Az elemzés egyéb paraméterei

Ha meg kell tudnia, hogy mely cikkekben van túl sok túlköltetés vagy megtakarítás, akkor a következő paramétereket kell használni.

Először az amortizációs költségeket vizsgálják. Több esetben növekednek:

- túl gyakori berendezések javítása;

- a legutóbbi gépi frissítések;

- az inflációs folyamatokkal kapcsolatos átértékelés.

Amint a gyakorlat azt mutatja, az értékcsökkenés ritkán csökken.

Egy másik paraméter a termelési egységre számított fajlagos értékcsökkenés. Ez a mutató közvetlenül függ a gyártott áruk mennyiségétől. Minél több, annál kisebb az értékcsökkenési költségek összege az egységárnál.

Az áruk belső mozgásával kapcsolatos kiadások összege új tételek, drágább üzemanyag vagy elhasználódott autók kiadásával növekszik.

A gyártási folyamatban részt vevő készlet értékcsökkenésének összegét az előállított termékek számának és az egy termékre eső fogyasztási szintnek a szorzataként kell kiszámítani.

Az általános költségek elemzése

A különféle elemzése során általános üzleti költségek használja a számviteli jelentés adatait különböző időszakokra. Tegyük fel, hogy meg kell tudnia, hogyan változott a személyzeti tiszt fizetése az elmúlt évben. Ehhez vonja le az utolsó összeget, amely a tanulmányi időszak elején esik. Elemezzük a számok különbségét, és megtudjuk a növekedés vagy csökkenés okait.

E költségeknek a termelési költségekre gyakorolt hatásainak felmérésekor figyelembe veszik azok fajlagos súlyát az egyes árucikkekben.

Üzleti költségek elemzése

Mindenekelőtt ez magában foglalja az áruk vevőnek történő szállításának költségeit, piackutatást, reklámozást, marketing programot és így tovább. A logisztika általában az áruk szállításának költsége - egy tudomány, amely arra törekszik, hogy pénzt spóroljon meg, amikor az árut termelőtől fogyasztóhoz köti. Ez mindent magában foglal: a raktárak fenntartásának költségeit, a felhasználótól való távolságot, a legésszerűbb üzemanyagtípusokat stb.

A közvetlen és közvetett költségek elemzésének egyik fő feladata: kiszámítani a tartalékokat és azok csökkentésének lehetőségét a termelési költségek csökkentése vagy a tartalékalap növelése érdekében, amelynek forrásait a termelés javítására fogják felhasználni.