A termelési költségek elszámolására a BU-ban több számlát használnak. A fő költségei segédtermelés házasság, tartalékok a jövőbeli kiadásokra. A közvetlen költségeket a 20. és 23. számlán, a közvetett költségeket a 25. és 26. számlán jelenítjük meg. Vizsgáljuk meg részletesebben a fő termelést.

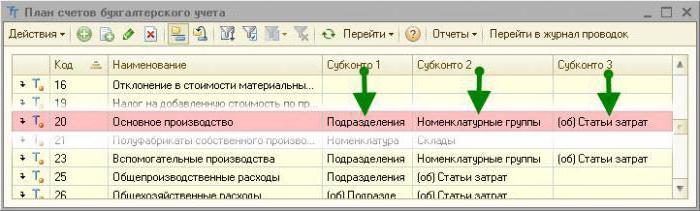

Számviteli számlák

Minden olyan kiadást, amely közvetlenül vagy közvetetten kapcsolódik a termékek előállításához és előállításához, a költségek fedezik. A 20–29 számlán egyenlegre halmozódnak fel. A hónap végén újraszámolódnak és megoszlanak a fő és a kiegészítő termelés, az egyes terméktípusok és az elvégzett munka között.

Fő termelés

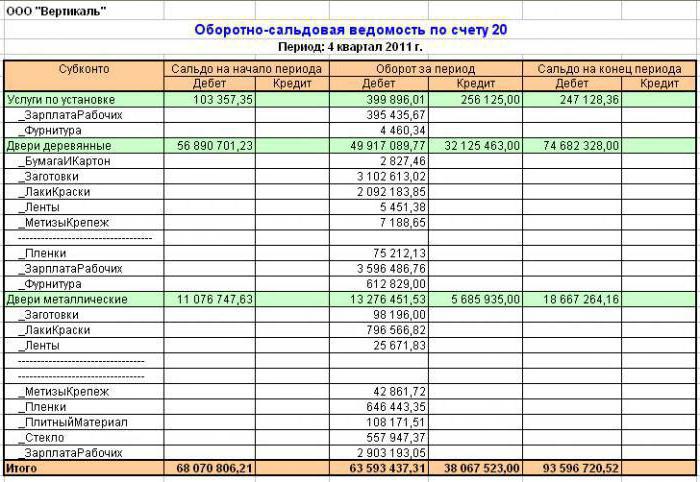

A könyvelés 20. számláját a termelési költségekre vonatkozó információk megjelenítésére használják, amely a vállalkozás létrehozásának célja volt. A közvetlen költségeket, amelyek közvetlenül kapcsolódnak a termelési folyamathoz, elszámolás alá kell vonni. Ide tartoznak az anyagköltségek és a munkavállalók fizetésének költségei.

Levelezés 20 számviteli számla

Vegye figyelembe a tipikus huzalozást:

- DT20 KT10 - az anyagokat leírják.

- DT10 KT20 - alapanyagok visszaküldése a raktárba.

- DT20 KT10-2 - a félkész termékeket forgalomba hozták.

- DT20 KT10-3 - az üzemanyagot technológiai célokra írják le.

- DT20 KT60 - figyelembe vették a termelésben felhasznált villamos energia költségeit.

- DT20 KT70 - bérmunkások.

- DT20 KT69 - a biztosítási díjak figyelembe vétele.

- DT20 KT23 - figyelembe veszik a kiegészítő gyártás költségeit.

- DT20 KT69 - tartalék jött létre a magánnyugdíjalapok és az ünnepek fizetésére.

- DT20 KT25 (26) - általános (általános) költségeket leírtak.

- DT20 KT28 - a házasságból származó veszteségek jelennek meg.

A tevékenység folyamán egy szervezet vonzhat saját termelésének szolgáltatásait (termékeit). Ebben az esetben a 20 és 21 fiókot kell használni. Saját termelésű félkész termékeket a KT21-től terheljük a DT20-ban. A végleges egyenleg a folyamatban lévő munka (WIP) értékét mutatja. Az elemzést költség, termék, egységek szerint végzik. A számviteli 20. számla a mérlegben megjelenik az eszközök második szakaszában, a „Készletek” sorban.

Általános költségek

A szolgáltató iparágakkal kapcsolatos közvetett költségeket a 25. számlán kell elszámolni. Ezek magukban foglalják:

- gépek és berendezések értékcsökkenése;

- Operációs rendszer karbantartási költségei;

- a munkavállalók díjazása;

- biztosítási díjak;

- bérleti díj;

- a termelési létesítmények közüzemi költségei;

- gépek, általános termelési célú épületek javításának költségei

A hónap során a tényleges költségeket a DT-re begyűjtik a készletnyilvántartás, az anyagok, a személyzettel történő elszámolások számláján: DT25 KT02 (05, 10, 60) stb. Ez tükröződik a DT20 KT25 huzalozásában. Vagyis a középső végső egyensúly. 25 egyenlő 0. Az elemzést egységek és kiadási tételek végzik.

Általános költségek

A szervezet kiszolgálásával kapcsolatos közvetett költségek a 26. számlán jelennek meg. Ezek a következők:

- adminisztrációs fizetés;

- levonások a társadalombiztosításhoz;

- kommunikációs költségek;

- a biztonság fenntartásának költségei;

- adminisztratív költségek;

- Tárgyi eszközök értékcsökkenése adminisztratív célokra;

- iroda kölcsönzés stb.

A havi költségek a DT26 szerint halmozódnak fel. A hónap végén ezeket az összegeket a 20-as számlán terheljük a számvitelben, vagy a 90-2-es számlán teljes egészében.

A 26. számlára vonatkozó tipikus kiküldéseket egy táblázatban kell elvégezni.

| működés | DT | CT |

| Az állóeszközök, immateriális javak felhalmozódása | 26 | 04, 02, 05 |

| Beküldött anyagok általános üzleti igényekhez | 10 | |

| Villamosenergia-költségek benne | 60 | |

| Felhalmozott fizetés az operációs rendszer karbantartásával kapcsolatos munkavállalók számára | 70 | |

| Felhalmozott díjak | 69 | |

| Készült nyaralási tartalék | 96 | |

| A kiegészítő termeléssel kapcsolatos általános költségek leírása | 23 | 26 |

| A fő előállításhoz kapcsolódó általános költségek leírása | 20 | 26 |

A nem gyártó szervezetek a 26. számlát használják az üzleti tevékenység költségeire vonatkozó információk megjelenítéséhez. A költségek összegét a hónap végén a DT90 “Értékesítés” címén terhelik. A 26. számlán végzett elemzést a becslés, költségközpont stb. Minden egyes elemére elvégezzük.

Kiegészítő gyártás

A 23. számlát használják a kiegészítő költségekre vonatkozó információk összegzésére:

- energiaszolgáltatások;

- szállítási költségek;

- Operációs rendszer javítása;

- szerszámok, építőelemek, szerkezetek gyártása.

A DT23 tükrözi az áruk kiadásával közvetlenül összefüggő költségeket, a házasságból származó közvetett költségeket és veszteségeket. Ebben az esetben a következő tranzakciók alakulnak ki:

A DT23 tükrözi az áruk kiadásával közvetlenül összefüggő költségeket, a házasságból származó közvetett költségeket és veszteségeket. Ebben az esetben a következő tranzakciók alakulnak ki:

- DT23KT10 - az anyagokat a kiegészítő gyártás során írják le.

- DT23KT70 - a gyártók fizetését figyelembe vették.

- DT23KT69 - biztosítási díjak felhalmozódnak.

- DT23KT25, 26 - a közvetett költségeket tartalmazza.

- DT23KT28 - a házasságból származó veszteségeket leírják.

A KT23 tükrözi a gyártás tényleges költségeit. Ezeket az összegeket a 20-as számláról terhelik a számvitel, az "Növénytermesztés" (20-1), "Állattenyésztés" (20-2), "Ipari termelés" (20-3), "Egyéb termelés" (20-4) alszámlákon. A 23. számla egyenlege megjeleníti a bér értékét. Az elemzést a termelés típusa szerint végzik.

Veszteség elszámolás

A hibás termékek azok, amelyek minőségi szempontból nem felelnek meg a szabványoknak vagy a szerződéseknek. Ha lehetséges a termékeket a kívánt paraméterekhez igazítani, akkor ezt a házasságot korrigálhatónak tekintik. A DT28 szerint a leszerelt termékek költsége jelenik meg. A KT28 szerint - a tettek, beszállítók által visszatartandó összeg, a termék helyreállítási költségeinek becsült összege.

Vegyük fontolóra a tipikus kiküldetéseket (az egyszerűség kedvéért ismét táblázat formájában mutatjuk be).

| működés | DT | CT |

| A gyógyászati anyagokat elutasították | 28 | 10 |

| Felhalmozott fizetések a dolgozókat javító alkalmazottak számára | 70 | |

| Felhalmozott díjak | 69 | |

| Írta le az elutasított termékek költségeit | 20 | |

| A házasság költségeit levonják az elkövető fizetéséből | 70 | |

| A hibás alkatrészek nagybetűvel történnek | 10 | 28 |

| A beszállítókhoz benyújtott igény | 76-2 |

A hibás termékek költségeit a DT28-tól a 20-as számlán terheljük. Számla lezárása azt jelenti, hogy a bárkával szembeni összes veszteség megtérül. Az elemzést egységek, cikkek végzik költségek, típusok termékek, bűnösök és a házasság okai.

Szolgáltató gazdaságok

29. pont A termékek előállításával és a szolgáltatások nyújtásával nem kapcsolatos termelési költségekre vonatkozó információk megjelenítésére szolgál:

- Lakás- és kommunális szolgáltatások (házak, hostelek, fürdők üzemeltetése stb.);

- műhelyek;

- büfék és étkezők;

- gyermekgondozási létesítmények;

- nyaralók;

- kutatási egységek.

A DT29 a munka elvégzésével kapcsolatos költségeket tükrözi, amelyeket ezután a kiegészítő termelés számláján terhelnek. A KT29 szerint - a munka, az áruk költségei.

| működés | DT | CT |

| A figyelembe vett anyagok | 10 | 29 |

| Kiszámolták a szolgáltató ipar szolgáltatásai egység-fogyasztói költségeit | 23, 25, 26 | |

| Harmadik személyeknek eladott áruk | 90-2 |

A 29. egyenlegszámla megjeleníti a bér értékét. Az elemzést minden egyes termelési és költségtételre elvégezzük.

Értékesítési költségek

A 44-es számlán információkat jelenít meg a megvalósításhoz kapcsolódó költségekről. A feldolgozóipari vállalkozások ezt a számlát használhatják a következő költségek megjelenítésére:

- termékcsomagolás;

- termékek szállítása, berakodása;

- jutalékok;

- tárolóhelyek karbantartása;

- reklám;

- szórakozási költségek stb.

A számlán szereplő kereskedelmi szervezetek a következő költségeket mutatják be:

- termékek szállítása;

- bérköltség;

- bérleti díj;

- épületek, berendezések karbantartása;

- áruk tárolása;

- termékek promóciója;

- vendéglátási költségek stb.

A kiadások összege a DT44 szerint halmozódik fel, majd a 90-2 számlára terhelésre kerül. Az elemzést a termékekre és a költségtételekre kell elvégezni.Részleges leírás esetén a szállítás és a csomagolás költségeit meg kell osztani hónapok között (azonos összegekben, a tényleges költségektől függetlenül). Az összes többi cikk a termelési költségekre vonatkozik teljes egészében.

formáció költség

Az utolsó szakasz a termelési költségek meghatározása, figyelembe véve a folyamatban lévő munka egyenlegét.

A hónap végén a DT23 szerint elszámolt költségeket elosztják az alap- és az általános termelési költségek között. Ezután a rezsiköltségeket levonják a 20. számlára a könyvelésnél, ha rövid nyilvántartást vezetnek, és az összes költséget, ha a teljes költség elszámolást vezetik. Vagyis a teljes költség megjelenik ezen a számlán. képlet:

C / C = NZP beg. + Költségek - WIP vége.

A tényleges költségeket a CT 20-on kell elszámolni. A költségeket a kiválasztott értékelési módszer függvényében írják le. Ha a termékeket a szokásos költségen vesszük figyelembe, akkor az összes költséget a 40-es számlán kell elszámolni, a DT40 KT20 feladásával. Amennyiben a tényleges költségeket alkalmazzák, a költségeket a 43-as számlára írják le. Így használják a 20. számlát a könyvelésben.