Mivel a válság jelenségei már nyilvánvalóak az orosz gazdaságban, aligha mernek merni vitatkozni. A vásárlóerő gyorsan csökken, a valuta volatilitása még a legszkeptikusabb képzeletét is meghökkent, a bankok óvatosan növelik a betétek kamatlábait.

Ilyen rendkívüli instabilitás esetén az emberek, akik többé-kevésbé lenyűgöző megtakarítással rendelkeznek, ismét a kérdéshez fordulnak: "Mi a legjobb módja a pénzmegtakarításnak?" Az egyértelmű amerikaiellenes retorika ellenére, amely a jugoszláv válság után az elmúlt néhány évben különösen agresszív volt, a dollárt a többé-kevésbé pénzügyi szempontból hozzáértő polgárok többsége látta a legmegbízhatóbbnak. A nulla évben az euró paritásként kezdett működni a pénzeszközök biztonsága szempontjából. A világpiacokon a közelmúltban zajló események azonban újra felvetették a kérdést, hogy milyen pénznemben kell pénzt tárolni.

Panacea pénzügyi bajokhoz

A rubel egészen más szemszögből mutatta meg karakterét orosz szerzői jogtulajdonosok számára. Az értékcsökkenés és erősödés grafikonjai egyértelműen megmutatják az orosz állampolgárok növekvő reményeinek vagy gyorsan növekvő optimizmusának kardiogramját. És mindazonáltal, függetlenül attól, amit a „fa” tapasztal, ez egy nemzeti valuta, és elég jó jövedelmet hozhat, ha tudja, mit kezd vele. És ha azon kíváncsi, hogy milyen pénznemben takaríthat meg pénzt, akkor nézzen át a bankok hirdetési plakátain.

A lendületes válság nyomán a rubelbetétek kamatlába hagyományosan hirtelen emelkedni kezdett. Ennek oka a hitelintézetek nyilvánvaló háborúja az ügyfél számára. Egy másik ok a rossz hitelek növekedésének rendkívül magas kockázata. És a légzsák igénye drámaian növekszik. A valószínűsített mérlegfuratok csökkentése érdekében a bankok kénytelenek "menni az emberekhez" likviditás céljából. Az ügyfelek vonzásának egyetlen módja az ajánlatok emelése.

Az összeget és a várható feltételeket figyelembe véve el kell dönteni, hogy pénzt tárol-e egy bankban. Tekintettel a rubel gyengülésére és az emelkedő betéti kamatlábakra, amelyek az infláció fedezésére törekszenek, jobb, ha figyelembe vesszük a hosszú távú rubel betéteket. Ebben az esetben sokkal jövedelmezőbbek lesznek, mint bármelyiknél devizabetétek ahol az arány soha nem lesz ilyen magas. A rubelbetétek éves jövedelme 8% lehet. Tehát ha nincs cél hegeszteni itt és most, akkor valószínűleg szükség van a pénz rubelben történő tárolására.

A három jobb, mint egy

Az orosz pénzügyi intézmény képviselői még a 2008-2009-es válság alatt sem azt javasolták, hogy ábrázoltan összes tojást egy kosárba helyezzék. Másként javasolták a probléma megoldásának megközelítését "milyen pénznemben kell pénzt tárolni". Ma ez a tanács továbbra is érvényes.

Különösen a Sberbank azt javasolja, hogy hozzanak létre egy három valutából származó kosarat, ahol a megtakarítások fele rubel betétre, negyed egy dollárra és euróra esik. Egy ilyen megoldás szélsőséges esetekben megvédheti a súlyos veszteségeket, ha nem eredményez jelentős profitot: piaci törvények amikor valami esik, a másik növekszik. Valójában a jelenlegi pénzügyi emelkedés során a ingadozások nemcsak a rubel, hanem más valuták gyengüléséhez is vezethetnek. A szakértők azt javasolják, hogy a nemesfémek, egzotikus valuták, például a jüan formájában megjelenő egyéb pénzügyi eszközöket csak hosszú távú befektetési célokra vegyék fontolóra.

Az amerikai dollár legyőzhetetlensége

Az amerikai dollár már példázata lett a nyelvekben az orosz gazdaság, a politikai retorika és a megtakarítások védelme érdekében tett magánpróbálkozások összefüggésében.Többször is kijelentették, hogy az amerikai külföldi adósságok valamilyen módon "eltemetik" a dollárt, mivel egyetlen gazdaság sem képes ellenállni az ilyen terheknek. Nem szabad azonban elfelejteni, hogy ma a dollár a világ tartalék pénzneme. Mit jelent ez?

És az a tény, hogy az országok túlnyomó többségének állami tartalékait ebben a pénznemben tárolják. Ráadásul az amerikai gazdaság küszöbön álló összeomlásával kapcsolatos állítás rendkívül kétségesnek tűnik. Azok az államok, amelyek amerikai államkötvényeket vásárolnak (és ilyenek is vannak), rendkívül érdekeltek ezen ország magas gazdasági teljesítményében. Ezért minden oka van azt állítani, hogy az amerikai gazdaság továbbra is az egyik legstabilabb.

A szakértők azt sugallják, hogy pénzt kell dollárban tárolni azok számára, akik fizetést kapnak, és ebben a pénznemben vásárolnak. Az elemzők a rubel közelmúltbeli mély összeomlását többek között azzal magyarázják, hogy az év végén az orosz hitelezőknek 30 milliárd dolláros fizetési periódus volt a külföldi hitelezőknek.

A következő nagy fizetési időszak tavasszal és ősszel esik le - ez körülbelül 120-130 milliárd dollár. Logikus feltételezni, hogy ezekben az időszakokban a dollár ismét emelkedik, ha az Oroszországi Központi Bank nem veszi igénybe komoly deviza intervenció. Jelenleg nincs előfeltétele annak, hogy a helyzet megforduljon a rubel dollárral szembeni jelentős erősödése felé. Ugyanakkor úgy dönt, hogy alapjait "zöldbe" fekteti be, érdemes az alapoknak csak egy részét erre az eszközre elkülöníteni.

Euro-inkonzisztencia

A befektetések szempontjából az elemzők az euró rendkívüli óvatosságát hívják fel. És ez érthető. A valuta pozíciója nagymértékben függ az euróövezet tagállamainak gazdasági mutatóitól. Nem titok, hogy olyan hatalmas hatalmak, mint Németország, Franciaország vagy Nagy-Britannia uralják a labdát itt.

Görögország, Olaszország, Spanyolország helyzetének romlása és az Európai Uniótól való Görögország szétválásának napirendjén szereplő valószínűség azonban nem ad optimizmust e valuta volatilitására vonatkozóan. Ezenkívül a közelmúltban a dollár aktívan erősödik az euróval szemben. És bár a rubel ismét mélyen esett, a szakértők nem javasolják, hogy engedjék magukat ennek a láznak, és átváltják pénzeszközeiket európai pénznemre.

A dilemma megoldása: „Milyen pénznemben kell pénzt tárolni?” Természetesen nem szabad figyelmen kívül hagyni az eurót. De a kosárában kívánatos csökkenteni részesedését 20% -ra.

Alternatív pénznemmegoldások: jüan

Manapság egyre több és több befektető figyelmét vonzza a nemzeti Kína pénzneme - jüan. Kína gazdasága az egyik legaktívabb és leggyorsabban növekvő az elmúlt ötven évben. A munkatermelékenység és a termelési szint növekedési ütemét az is megerősíti, hogy Kína viszonylag gyorsan meghódította a világpiacot, miközben számos amerikai és európai vállalkozás termelési alapjává vált. Ebben a tekintetben a jüan jó eszköz lehet a jövedelemszerzéshez, bár szintje továbbra is változik az évi 2–3% -os szinten. Az ebben vetett bizalmat a kínai termelésbe történő beruházások folyamatos növekedése támasztja alá.

A svájci frank stabilitása

Annak meghatározásakor, hogy miként lehet a pénzmegtakarítás a legjobb módszer, tanácsos egyértelmű célt kitűzni: „gyors” jövedelemszerzése vagy a jövőbeli pénzmegtakarítás. Hosszú távú befektetés esetén figyelni kell a svájci frankra. Mint tudod, Svájc nem tagja az Európai Uniónak. Ebben a tekintetben ezen ország pénzneme teljesen független az EU gazdasági és politikai ingadozásaitól. A svájci frank volatilitása minimális, a helyi gazdaság stabilitása és az ország bankrendszerbe vetett magas szintű bizalom miatt. Nem csoda, hogy Svájcot világbanknak hívják.

By the way, az orosz hitelintézetek már lehetőséget adnak a betétek ezen valutában történő megnyitására.A javasolt kamatlábak évi 6,5% -ot érnek el, ami magasabb, mint az egyéb devizabetétek kamatlába.

Mit kapsz benne, és költesz

Bármely pénzügyi döntésnek, úgy vagy úgy, egyetlen célnak kell lennie - jövedelemszerzés. Az alapok megóvása az instabilitás időszakára fontos kiindulópont ahhoz, hogy elérjék azt, amit szeretnének. Közben ne felejtsük el, hogy egy információs és gazdasági térségben élünk. És mivel nincs elszigeteltség, nem lehet abszolút biztos, hogy a rubelt elfoglaló „lengés” nem eshet a dollárra vagy az euróra a következő pénzügyi fordulóban.

Ezért az emberek, akik rendkívül messze vannak a pénzügyi minták bonyolultságának és a pénzciklus logikájának megértéséről, a szakértők válaszolva arra a kérdésre, hogy „melyik pénznemben jövedelmezőbb a pénzt tárolni”, határozottan javasolják, hogy az alapokat olyan valutában tárolják, amelyben a fő jövedelmet kapják, és vásárolnak. Ellenkező esetben a konverzió plusz és mínusz is játszhat. Ezután beszéljünk arról, hogy hol lehet jobb pénzt tárolni.

A bankfal megbízhatósága

Miután döntött arról, hogy mely pénznemben tárolja a pénzt, ideje átgondolni a kérdést, hol jobb tárolni. A fő tényező itt az alapok biztonsága. Érdemes megjegyezni, hogy Oroszországban az 1990-es évek utáni bankok nem éltek különleges bizalommal. És az első dolog, amit a befektetők a válság legkisebb utalásával megtették, az volt, hogy a bankokhoz indultak betéteik ürítésére.

Az állam érdektelensége a betétesek ilyen hangulati ingadozása alapján alapul szolgált a Betétbiztosítási Ügynökség létrehozásában 2004-ben, amely 700 ezer rubel összegig garantálta az egyének befektetéseinek biztonságát. A megfelelő garanciákat tavaly január 1-jétől az egyéni vállalkozók hozzájárulása is nyújtotta. Az elmúlt év végén az orosz elnök törvényt írt alá, amely 1,4 millió rubelre növeli a biztosítási kompenzáció összegét. magánszemélyek számára.

Az ilyen változások jelentősen növelik a hitelintézetekkel szembeni bizalmat. És ma minden józan ember azt tanácsolja: tartson pénzt egy bankban. Mindazonáltal nem felesleges megjegyezni, hogy egy pénzügyi intézmény kiválasztásakor több tényezőt is figyelembe kell venni.

Mielőtt hordozná nehezen megkeresett pénzét, érdemes átnézni a vezető hitelminősítő intézetek, például a Moody's, a Standart & Poor's listáját. Miután megállt bármelyik banknál, meg kell látogatnia a weboldalát az „információk közzététele” szakaszban, és el kell olvasnia a legfrissebb éves jelentést. Tehát lesz többé-kevésbé teljes kép a hitelintézet állapotáról. És természetesen a banknak tagnak kell lennie betétbiztosítási rendszerek.

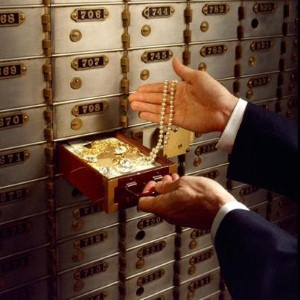

Tűzálló szekrény

A gazdasági instabilitás időszakában, még a kormány és a bankok által az alapok őrzésével garantált garanciákat is figyelembe véve, továbbra is nehéz megbízni teljes egészükben, különös tekintettel a bankok nem túl stabil sorsára a modern orosz történelemben. A megtakarítások ilyen pillanatokban történő védelme iránti vágy kiegészül egyértelmű vonakodással, hogy mások kezét nekik engedjék. Ebben az esetben annak a kérdésnek a megválaszolására, hogy hol lehet jobb pénzt tárolni, tanácsot adhatunk a bankoknak. A szankciókkal kapcsolatos közelmúltbeli események, nevezetesen egyes orosz bankok valutalevelező számlájának blokkolása jelentősen megemelte az adott eszköz iránti kereslet szintjét.

A szolgáltatás piacának elemzéséből kitűnik, hogy a pénzügyi intézmények még nem növelték a bérleti díjat.

Átlagosan a napi ár 20-200 rubeltől változik. Havonta - 1-4000 rubelt. és éves - 6-10 ezer rubelt.

Minél hosszabb a bérleti idő, annál olcsóbb a szolgáltatás ára napi szinten. Közben ne felejtsük el, hogy a bank csak a cella integritásáért, és nem a tartalmáért felel.

Ennek oka az a tény, hogy általában az ügyfél nem hagyja ki a tartalomjegyzéket.A kétségtelen előny azonban az a tény, hogy még az csőd vagy az engedély visszavonása esetén sem azért, mert az értéktárgyaknak aggódniuk kell: a cellában tárolt pénzeszközök nem kerülnek a bank egyenlegébe, és az ügyfél a fenti események bekövetkezése után néhány nappal felveheti azokat.

Legrosszabb megtakarítási lehetőség

Az emberek körében sok vicc van a párna alatti megtakarításokról, amelyeket az állam mindenütt jelenlévő keze nem képes elérni. A híres Honore de Balzac karakter után elnevezett gobsiak nagyobb valószínűséggel megfojtják magukat, mint hogy pénzüket és értéktárgyaikat áthelyezik valahova, ahol a látómezőn kívül esnek. Természetesen ez a legrosszabb lehetőség, legalábbis csak az infláció miatt.

Mindazonáltal, ha elfogadhatatlan a pénzeszközök másfajta tárolása, kivéve a saját lakását, akkor érdemes meggondolni, hogy hol tároljon pénzt otthon. A rozsdamentes acélból készült fémbiztonság, digitális kóddal, a legnagyobb mértékben segít.

És végül

A pénz valószínűleg az emberi élet egyik leginkább áhított társa, amely ugyanakkor óriási félelmet okoz. De ahogyan minden finanszírozó kijelenti, kivétel nélkül tiszteletben kell tartani a pénzt, mert ez tükrözi a rájuk költetett munkaerő értékét. Egy másik szabály: egy centnek működnie kell. Ezért, a pénzeszközök biztonságára gondolva, meg kell vizsgálni a legaktívabb és legjövedelmezőbb lehetőségeket, amelyek eredményeként nem veszteségek, hanem bevételek lesznek.

Manapság számos pénzügyi eszköz létezik a tőke megőrzésére és növelésére, tehát miért nem töltene el egy kis időt és rendezze ezt a sokféleséget, hogy később ne legyen kínosan fájdalmas az elszalasztott lehetőségek miatt?