A közvetlen adók fő típusa a PIT. Ezt az egyén teljes jövedelmének százalékában számítják ki, a ténylegesen igazolt költségek levonása után. Ezután megvizsgáljuk a személyi jövedelemadóval kapcsolatos szempontokat: mi a személyi jövedelemadó adóztatásának tárgya, hogyan számítják ki az adót, az adómértékeket stb.

információ

A személyi jövedelemadó különféle forrásokból történő visszafejtése eltérhet, de a „személyi jövedelemadó” értelmezését leggyakrabban megtalálják. Az orosz jogszabályok szerint a személyi jövedelemadó-fizetési rendszert az adótörvény szabályozza. Ezt az összeget visszatartják minden olyan személytől, aki hivatalos jövedelmet kap a személyi jövedelemadó-tárgyakból, a következő kategóriákat elismerik:

- Bérek.

- Díjat.

- Ingatlan eladásából származó jövedelem.

- Kompenzáció a szellemi tevékenységért.

- Lottó és egyéb ajándékok nyerése.

- Fizetés az ideiglenes rokkantsági lapokon.

Érdemes megjegyezni, hogy az említett jövedelemadóját nem magánszemélyek fizetik, hanem azok az intézmények, amelyektől a jövedelmet beszerezték. Az egyetlen kivétel a természetben kapott jövedelem.

Érdekes! Bármely polgár önállóan megtudhatja az adó összegét, ha munkáltatótól igazolást kér 2 személyes jövedelemadó formájában.

Adófizetők

Az Orosz Föderáció adószabályzata előírja, hogy minden személyt a személyi jövedelemadó fizetőinek két kategóriába kell sorolni:

- Az Orosz Föderáció lakói.

- Az Orosz Föderáció nem rezidensei, akik Oroszországban regisztrált forrásokból profitálnak.

Ezek az adóztatásban alkalmazott státusok nem az állampolgárság meglétével vagy annak folyamatos tartózkodásával kapcsolatosak, hanem az Oroszországi Föderációban való egymást követő 12 hónapos tényleges tartózkodás időtartamával. Más szavakkal, még államunk polgárai sem tartozhatnak a lakos meghatározás alá, ha az egymást követő elmúlt 12 hónapban 183 napnál rövidebb ideig tartózkodtak hazájukban. Míg ezzel szemben a külföldiek adóügyi lakosokká válhatnak, ha az elmúlt 12 hónapban egymás után legalább 183 napot töltöttek Oroszországban. De ebben az esetben fontos figyelembe venni a nemzetközi jegyzőkönyvek normáit a kettős adóztatás elkerülése érdekében.

Adófizető státusza

A Pénzügyminisztérium 2005. május 3-i 03.05.01.04 / 120. Sz. Levele jelzi, hogy az Oroszországi Föderáció adóalanyának státusát az egyén állampolgárságától és körülményeitől függetlenül ruházza fel.

A fizető adó státusának megerősítését a következő esetekben hajtják végre:

- Egy idegen állampolgár vagy olyan személy megbízatásának végén, aki nem rendelkezik orosz állampolgársággal az adott évben.

- Egy külföldi vagy orosz állampolgár, valamint állampolgársággal nem rendelkező személy 183 napos oroszországi tartózkodását követően kezdődik egy ideig.

- Az a nap, amikor egy orosz állampolgár a folyó naptári évben külföldön található állandó lakóhelyre távozik.

Az Oroszország területén ideiglenesen tartózkodó külföldi személy olyan személy, aki az adott országban kiállított vízummal rendelkezik, vagy olyan módon, amely nem jár annak megszerzésével, olyan állampolgár, aki nem kapott tartózkodási engedélyt, illetve határozatot nem hozott az ideiglenes tartózkodásról.

Az ideiglenes oroszországi oroszországi jogállást meghatározó fő dokumentum a migrációs kártya, amelyben tárol minden személyes információt róla, emellett ellenőrzi tartózkodásának időtartamát. Az Oroszországban állandó lakóhellyel rendelkező külföldiek tartózkodási engedélyt kapott személyek.

Mi szükséges az állapot megerősítéséhez?

A személyi jövedelemadó fizetőinek státusát kizárólag az Orosz Föderáció Szövetségi Adószolgálatának Nemzetközi Partnerségi és Információcsere Irodájában szerezheti be, a dokumentumokat „egyablakos” alapon fogadják el. Tehát mérlegelje, hogy milyen dokumentumok szükségesek ehhez:

1. Szabad formában írt kérelem, amely tartalmazza a következő információkat:

- Az az időszak, amelyre meg kell szerezni az Orosz Föderáció adóalanyának státusát.

- Az adóhatóság székhelye szerinti ország neve, amely megköveteli ezt a megerősítést.

- A kérelmező kezdőbetűi és lakóhelyének címei mindkét országban.

- Telefonszám a kommunikációhoz.

- A csatolt dokumentumok leírása.

2. Dokumentumok fénymásolatai, amelyek szerint az adóalany személyi jövedelemadót fizet egy másik országban található adóköteles termékről. Ide tartoznak:

- Megállapodás / szerződés.

- A közgyűlés határozata az osztalék kifizetéséről.

- Meghívó és egyéb rendelkezésre álló dokumentumok.

- Az orosz és a külföldi útlevél összes oldalának fénymásolatai.

- Az orosz talajon való ideiglenes tartózkodási időszak kiszámítási táblázata (szabad formában).

- Ezen túlmenően hontalan személyek esetében - az Orosz Föderáció lakóhelyén történő nyilvántartásba vétel tényét megerősítő dokumentum másolata.

- Ezenkívül egyéni vállalkozó számára - az adóhatóságnál való nyilvántartásba vételről szóló dokumentum fénymásozata, amelyet közjegyző igazol (a dokumentum 3 hónapig érvényesnek tekinthető), az adatnak a vállalkozók állami nyilvántartásába történő beviteléről szóló igazolás fénymásolata.

Az Orosz Föderáció adóalanyának jogállását igazoló dokumentum a következőképpen hajtható végre:

- Segítsen a meghatározott formában.

- A külföldi jogszabályok által jóváhagyott megfelelő formanyomtatvány igazolásával.

Hazánkban az egyén jövedelmének adórendszere kizárólag a polgárok adóügyi helyzetétől függ, vagy inkább az Oroszországi Föderáció adó rezidense, vagy sem. Mint korábban kiderült, ezt a tényezőt nem határozza meg az állampolgárság vagy az állampolgárság. Ez a megosztás az egész világon elfogadott, mert lehetővé teszi, hogy eltérő adóztatási eljárásokat állítson be a rezidensek és a külföldiek számára.

Az adó tárgya

A személyi jövedelemadó adóztatásának célja az a nyereség, amelyet az egyén a beszámolási időszakban, azaz egy naptári évben kapott, mind monetáris, mind feltétel nélküli formában, beleértve az anyagi haszon mértékét is. A lakosok számára ez az összes jövedelem, mind Oroszországban, mind az államon kívül. Azok a személyek, akik nem a személyi jövedelemadó tárgyát képezik, csak az Oroszországban bejegyzett forrásokból származó nyereséget veszik figyelembe.

Az orosz és külföldi forrásokból származó jövedelmek egyértelmű listáját az adótörvény 208. cikke írja elő, amely meghatározza az ezen jövedelem típusát tükröző összes kritériumot is. A jövedelem magában foglalja a munkavégzés és egyéb tevékenységek elvégzéséért felszámított összes díjat, az eladásból származó nyereséget, valamint az ingatlan egyéb felhasználásának (például ház vagy lakás bérlése), biztosítási kifizetéseket, osztalékokat stb.

Adóalap

A személyi jövedelemadó adóalapja tükrözi az adófizetők készpénzbeli nyereségét. Az adóalap kiszámításakor a személyi jövedelemadó-fizető személy összes jövedelmét figyelembe veszik mind anyagi, mind pedig természetben. Egyszerű szavakkal: ez a fizetés a személyi jövedelemadó összegének visszatartása előtt (a visszafejtést az elején adják meg).

Ezenkívül az anyagi előnyöket az adóalap tartalmazza. Kizárólag azokat az összegeket tartalmazzák, amelyeket a bíróság vagy más illetékes hatóságok döntése alapján levontak a személyi jövedelemadó-fizető személytől az adózás tárgyáért, és ebben az esetben az adóalapot levonják az ilyen levonások összegével.

Az adó összege a százalékos arányban kifejezett adómértéktől függ. Az alapérték 13%, de a számítások elvégzése előtt meg kell határozni a jövedelem típusát és a rá vonatkozó rátát. Tehát mi az adó kamatlába?

- Kilenc százalék - ez az arány olyan nyereségtípusok esetében elfogadható, mint osztalékok (2015-ig), a 2007. eleje előtt kibocsátott jelzálogkompenzációval járó kötvények kamatai, jelzáloglevelekkel megszerzett bizalmi szabályozás alapítóinak nyeresége, jelzáloglevelek alapján (feltéve, hogy 2017 eleje előtt érkeztek be). A személyi jövedelemadó-igazolás kódjai a következők: 1010, 1011 és 1110.

- Tizenhárom százalék - ebben az adómértékben az adó kiszámításra kerül az adóalanyok által a munkaerő-kereskedelemben részesülő jövedelmekből, mind az oroszországi, mind a külföldi forrásokból.

- Tizenöt százalék - az Oroszországban nyilvántartásba vett forrásokból származó, nem rezidensek adóalanyai által fizetett osztalékokból származó személyi jövedelem adójának kiszámítására szolgál.

- Harminc százalék - ezen a mértéknél kiszámolják a nem rezidensek jövedelemadóját, a személyi jövedelemadó egyes tárgyainak kivételével: az orosz társaságok részvénytőkéjéből származó osztalékok, a szabadalom alapján végzett tevékenységek kifizetései, a magasan képzett külföldi szakemberek bérei, a menekült munkavállalói tevékenységének és a személyeknek fizetett összegek akik ideiglenes menedékjogot kaptak Oroszországban.

- Harmincöt százalék az az adó mértéke, amelyet a lottó nyeremények és nyeremények, a pénzügyi intézményeknél elhelyezett betétek kamatbevételei, a kölcsönök kamataival megtakarított összegek, a hitelfogyasztói szövetkezetek résztvevői által igénybe vett díjak, valamint a kamatok kiszámításához használnak. a mezőgazdasági szövetkezeteknek nyújtott kölcsönökről.

Milyen adót nem fizetnek

A személyi jövedelemadóra nem vonatkoznak csak bizonyos elhatárolások:

- Állami kiadások.

- A nyugdíjkorhatárt elért személyeknek az állam által fizetett nyugdíj-elhatárolások.

- Jogi kompenzációs kifizetések.

- Tartásdíj.

- Pénzügyi támogatás gyermek születése esetén, legfeljebb 50 ezer rubelt, az adót levonják a fenti összegből, és átutalják.

- A több mint három éve birtokolt ingatlan értékesítéséből származó jövedelem.

- Öröklés formájában kapott jövedelem A legközelebbi rokonoktól vagy családtagoktól ajándékként kapott jövedelem.

- Az adótörvény 23. fejezetében előírt egyéb jövedelemtípusok.

A személyi jövedelemadó kiszámítása

Mielőtt folytatná a személyi jövedelemadó összegének kiszámítását, tanulmányozza át az adótörvényt. A 225. cikk részletesen leírja ezt a folyamatot az összes létező árnyalattal. Azt mondja, hogy az adót az adó mértékének megfelelő százalékban számítják ki. Szóval, hogyan lehet kiszámítani a személyi jövedelemadó összegét? A képlet a következő:

Személyi jövedelemadó = adóalap * mértéke az ilyen típusú adóra.

Íme egy példa a személyi jövedelemadó kiszámítására a fizetésből:

A munkavállaló jövedelme az elmúlt hónapban 54 ezer rubelt tett ki, levonásokat nem nyújtanak neki. Az adót a jogszabályok által jóváhagyott 13% -kal számoljuk, vagyis kiderül, hogy a könyvelő a jövedelem teljes összegére személyi jövedelemadót számol fel.

Személyi jövedelemadó = 54 000 * 13% = 7 020 rubel.

Ezt az összeget levonják a munkavállaló béréből.

A személyi jövedelemadó kiszámítási eljárása és fizetési feltételei

Az adószámítási eljárás a következő:

- Határozza meg az adózás előző év összes jövedelmét. Tegyük fel, hogy ez a személyi jövedelemadó előtti fizetés.

- Határozza meg az egyes jövedelemtípusokra megállapított adómértéket.

- Határozza meg a személyi jövedelemadó adóalapját egy naptári évre.

- Számítsa ki a személyi jövedelemadót.

- Számítsa ki a személyi jövedelemadót.

Egyes esetekben a szervezetek a személyi jövedelemadót a "fordított összegből" számítják, vagyis pontosan tudják, mennyi összeget kell kapniuk a munkavállalónak a kezükben, és ennek alapján számolnak. És ugyanabból az összegből meghatározzák, hogy a béreket melyik munkaszerződésben kell feltüntetni. Ezt csak akkor lehet megtenni, ha az alkalmazottnak nincs levonása.A személyi jövedelem után fizetendő adó kiszámításához használja a következő képletet:

Személyi jövedelemadó = az alkalmazott által kapott jövedelem * adó mértéke / 100%.

Ezt a rendszert nevezik a személyi jövedelemadó kiszámításának képletére is.

Adózási feltételek

A megállapított szabályok szerint az adót azon a napon kell átutalni, amikor az egyén kiszámítása megtörtént, legfeljebb a következő napra. A személyi jövedelemadó megfizetésének konkrét határideje a jövedelem típusától függ, ezekkel az adatokkal alább ismerkedhet meg.

- Az egyik leggyakoribb kérdés, mikor kell átutalni a személyi jövedelemadót a fizetésből? Az átutalást az elszámolást követő napon kell megtenni.

- Az anyagi előnyök megszerzésének adóját a következő készpénzbevétel kifizetését követő napon is átutalják.

- Természetbeni jövedelem.

- A személyi jövedelemadó összegét másnap átutalják.

- A kirendelt alkalmazott jövedelme. Az adót a következő hónap 1. napján kell megfizetni, amelyben a kiadási jelentést a munkavállaló visszatérésekor jóváhagyták.

- Előnyök és szabadság. A személyi jövedelemadó e hónap utolsó napján kerül átutalásra, amikor a munkavállaló megkapta a kifizetést.

Ha az adófizetési nap naptári hétvégén vagy ünnepnapon esik, akkor azt átviszik a prioritást élvező munkanapon.

Fontos! A késedelmes adófizetés után büntetéseket számítanak fel. A személyi jövedelemadó bírságának megfizetésekor ügyeljen a fizető státusz megjelölésére.

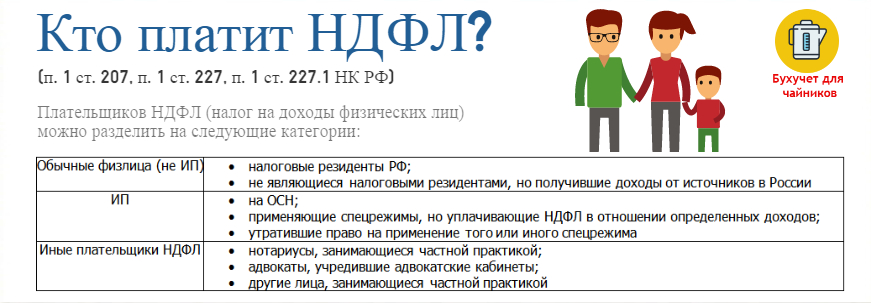

Ki fizetne adót?

Az egyének egyik fő kérdése a következő: „Kinek kell kiszámolnia és felsorolnia a személyi jövedelemadót?”.

A legtöbb esetben az adóügynök teljes mértékben részt vesz ebben a kérdésben, de ez csak a hivatalosan foglalkoztatott állampolgárokra vonatkozik. Ki érkezik számukra adóügynökként? Ezek olyan vállalkozások és egyéni vállalkozók, akik fizetnek munkavállalóiknak bért és egyéb elhatárolást.

A személyi jövedelemadó-fizetők fennmaradó kategóriái maguk fizetik az adót, ide tartoznak:

- Egyéni vállalkozók.

- Ügyvédek, közjegyzők és más magánszemélyekkel foglalkozó személyek.

- Azok az állampolgárok, akik díjazásban részesültek nem adóügynököktől.

- Magánszemélyek, akik ingatlan eladása után profitálnak.

- Az Orosz Föderáció lakói az Orosz Föderáció határain kívül kibocsátott forrásokból jövedelmet kapnak.

- Azok a polgárok, akiknek jövedelméről az adóügynök nem tudott levonni a személyi jövedelemadót.

- Azok a személyek, akik nyernek a lottón és más kockázatos játékokon.

- A szerzők és feltalálók örökösei, akik díjazás formájában jövedelmet kapnak.

- Magánszemélyek, akik adományból profitot szereztek.

Adóbevallás

A polgárok fent felsorolt kategóriáinak szigorúan be kell jelenteniük saját jövedelmüket. Ez úgy történik, hogy kitölti és benyújtja az adóbevallást 3-NDFL formátumban.

A 3-NDFL formátumú jelentéstételt (a kitöltéshez lásd alább) a lakóhelyen vagy a tartózkodási helyen lévő adóhivatalnak be kell nyújtani a jogszabályokban jóváhagyott határidőn belül, vagy pontosabban, legkésőbb 2018. április 30-ig.

A háromszemélyes jövedelemadó-bevallás 2018-ban történő benyújtásának eljárása

A jogszabályok szerint a 3-NDFL formájában történő jelentéstétel kétféle módon fejezhető ki:

- Papíron.

- Elektronikus formában.

A dokumentumok adóhatósághoz történő elküldésének több lehetősége van:

- Adja át személyesen vagy meghatalmazott személyen keresztül a nyilvántartásba vételi adóhivatalnak.

- Küldjön e-mailben, kézbesítési bizonylattal és készlettel.

- Küldés telekommunikációs csatornákon keresztül.

Ha egy kézzel kitölti a dokumentumot, csak fekete és kék tintát használhat, a javítások és blotok jelenléte a nyilatkozatban elfogadhatatlan.

A 3 személyes jövedelemadó kitöltése: változások

2018-ban a nyilatkozat formanyomtatványa megváltozott, az új kiadás a következőket tartalmazza:

- 2. fejezet - Az adóalap kiszámítása és a nyereségre kivetett adó összegének kiszámítása, amelynek mértéke 001%.

- "B" oldal - Külföldön regisztrált forrásokból származó nyereség, adókulcsa 001%.

- "D2" oldal - A vagyonadó visszatartásának kiszámítása az ingatlan eladásából származó jövedelem alapján.

- "E1" oldal - Az általános és a szociális adó levonásainak kiszámítása.

- "E2" oldal - A szociális adó levonásainak kiszámítása.

- "G" oldal - a hivatásos adókedvezmények kiszámítása.

Mint láthatja, a dokumentumban nem történt alapvető változás - néhány oldalt cseréltek vagy egyesítettek, egy bekezdéssel egészült ki, amely segít az adóellenőröknek megérteni, hogy a kérelmező nyugdíjas és így tovább.

Melyik költségvetésbe fizetik a személyi jövedelemadót

És az utolsó kérdés, amelyet mind a pénzügyi osztály alkalmazottai, mind a magánszemélyek feltettek, mely költségvetésben kell átutalni a személyi jövedelemadót, ez regionális vagy szövetségi adó?

Az Orosz Föderáció adótörvényének 13. cikke a szövetségi adók és illetékek zárt nyilvántartását tartalmazza, ahol a személyi jövedelemadó szerepel. Ennek megfelelően a személyi jövedelemadót szövetségi adónak kell tekinteni.