Bármely szervezet bezárását nehéz eseménynek kell tekinteni, amely magában foglalja a társaság felszámolását, amelyhez a különféle közszolgálatokat megfelelő módon tájékoztatni kell a tervezett folyamatról, és tartozásokat kell fizetni. Ennek a folyamatnak a végrehajtásakor számos dokumentumot kell létrehozni. A vállalkozás felszámolásának utolsó szakaszában elkészítik a végleges felszámolási mérleget. Ez tartalmazza a társaság vagyonával kapcsolatos összes információt, és ezen felül regisztrálnia kell a Szövetségi Adószolgálatnál.

Dokumentum fogalma

A végleges felszámolási egyenleget a társaság által a felszámolási szakaszban kialakított standard mérleg képviseli. Ennek a dokumentumnak a fő célja a vállalkozás rendelkezésére álló összes eszköz meghatározása, amely lehetővé teszi az ingatlan állapotának értékelését.

A felszámolási egyenleg lehet köztes vagy végleges. A második esetben a dokumentációt összeállítják, miután a vállalkozásnak a vállalkozókkal, kormányzati ügynökségekkel vagy alkalmazottakkal szembeni összes tartozása teljes mértékben megtérül. Ez magában foglalja a társaság összes eszközét, amely a vezetőknél maradt az adósság megfizetése után. Mindezeket az értékeket elosztják a vállalat minden résztvevője között.

Ilyen mérleg elkészítésekor tilos, hogy az eszközök mérete nagyobb legyen, mint az ideiglenes dokumentumban szereplő adatok. Ellenkező esetben a szövetségi adószolgálat alkalmazottai magyarázatot kérhetnek, vagy megtagadhatják a társaság teljes bezárását. Csak ilyen körülmények között lehet azonosítani azokat a gátlástalan vállalkozókat, akik a felelősség elkerülése érdekében akarják bezárni a társaságot, vagy átmenetileg visszavonják eszközöket anélkül, hogy eladósítanák azokat adósságfizetés céljából.

Jogi szabályozás

A LLC vagy más társaság végleges felszámolási mérlegét el kell készíteni a jogi követelmények alapján a felszámolási eljárás során. A dokumentum elkészítésének és a társaság lezárásának alapvető információit a 127. számú, a csődről szóló szövetségi törvény tartalmazza.

Ezenkívül rengeteg információ áll rendelkezésre a Polgári Törvénykönyvben és a 208. sz. Szövetségi törvényben. Ezek a jogalkotási aktusok előírják, hogy a végleges felszámolási mérleg elkészítésekor csak azokat az eszközöket kell figyelembe venni, amelyek a társaság tartozásainak visszafizetése után maradnak fenn. Ezért a hitelezők speciális nyilvántartásában szereplő összes követelményt a vállalat előre teljesíti.

Ha közbenső egyenleg jön létre, akkor az nemcsak a szervezet tulajdonában lévő összes ingatlant tartalmazza, hanem a különféle hitelezőkkel szemben fennálló kötelezettségeket is.

Lehet semmis?

Gyakran a vállalatok zéró felszámolási egyenleget hoznak létre, mivel az eszközök eladása és az adósságok visszafizetése után a társaságnak egyszerűen nincs olyan eszköze, amelyet a vállalkozás minden résztvevője eloszthatna.

A törvény nem nyújt pontos információt arról, hogy az ilyen egyenleg mindig nulla-e, mivel az ingatlan rendelkezésre állását az adósságok visszafizetése után csak a szervezet különféle kötelezettségeinek száma határozza meg.

A nulla egyenleg elkészítése elég könnyű, így a könyvelőnek nincs nehézsége ezzel a munkával. Ezenkívül nem kell eldöntenie, hogy a fennmaradó tulajdont hogyan osztják el az alapítók között.

Ezenkívül a végleges felszámolási mérleg sem lehet negatív. Ennek oka az a tény, hogy ilyen körülmények között fennáll az adósság más hitelezőkkel szemben.Ilyen helyzetben az adófelügyeleti hatóság a társaság felszámolására vonatkozó információkat nem veheti be a nyilvántartásba, ezért meg kell kezdeni a csődeljárást.

Összeállítási szabályok

Bármely társaság záró eljárását a helyes cselekvési sorrendben kell végrehajtani, különben nem lehetséges a társaság gyors felszámolása. Ezért az adófelügyeleti alkalmazottakat eredetileg értesítik arról, hogy a vállalkozás alapítói bármilyen okból bezárják a társaságot. Ezenkívül ezeket az információkat nyílt forrásokban teszik közzé, amelyek lehetővé teszik valamennyi hitelező értesítését a társaság bezárásáról, így időben benyújthatják követeléseiket az adósnak.

A társaság megfelelő felszámolása érdekében külön felszámolási bizottságot hoz létre, és az alapítás szabályait a 2. cikk ismerteti. 61-64 GK. A bizottság tagjai vesznek részt a felszámolási mérleg elkészítésében. Lehet, hogy köztes vagy végleges, de mindenesetre tartalmaz bizonyos fontos információkat. Ide tartoznak:

- Bank adatai. Ennek tartalmaznia kell a dokumentum elkészítésének dátumát és nevét.

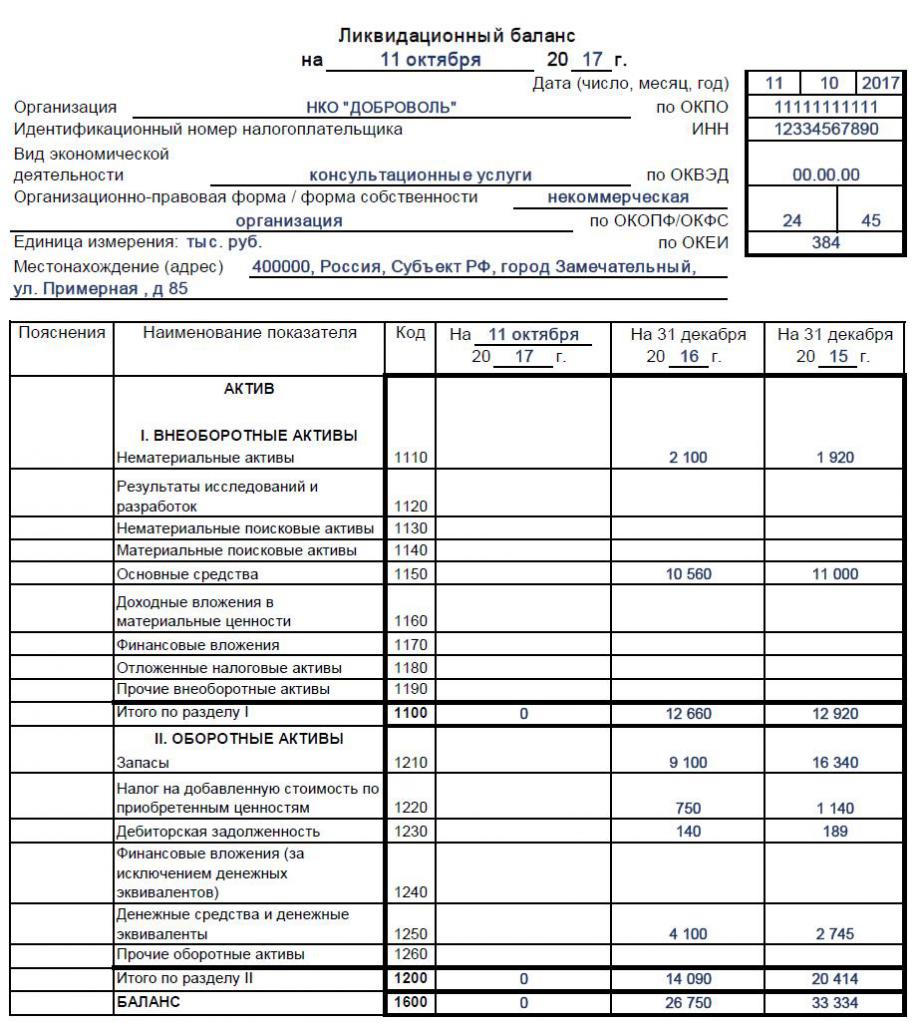

- Információk a cégről. Meg kell adni a szervezet nevét és jogi címét. Meg kell adni a TIN és az OKPO számot, és elő kell írni a vállalkozás fő tevékenységét is. A mérleg működő részét egy táblázat képviseli, ahol az információkat külön sorokba és oszlopokba kell megadni.

- Tartós eszközök. Ezeket állóeszközök képviselik, amelyek különféle szerkezeteket, berendezéseket vagy egyéb drága és tőkekezelő eszközöket tartalmaznak. Ez magában foglalja továbbá a tárgyi és immateriális keresési tárgyakat és a pénzügyi befektetéseket is, amelyek értékpapírokba, más vállalatokba vagy kötvényekbe történő befektetések.

- Forgóeszközök. Ez a szakasz a követelésekre és a készletekre vonatkozik, amelyeket különféle áruk előállításához felhasznált anyagok vagy nyersanyagok képviselnek. Emellett tartalmazza a bankszámlán tartott pénzt. Ez a szakasz tartalmazza a vásárolt ingatlanok pénzügyi befektetéseit vagy áfáját, amelyek levonhatók lehetnek.

- Tőke és tartalékok. Ez a szakasz lehetővé teszi a részvénytőke értékének meghatározását. Ezenkívül tartalmazza a tartaléktőke összegét, amelyet minden nagyvállalatnak rendelkeznie kell. Megjelenik a társaság által az alapítóktól visszavásárolt részvények száma. A vállalkozáshoz tartozó eredménytartalékot és egyéb vagyont erre a szakaszra kell besorolni.

- Hosszú távú és rövid távú kötelezettségek. Ez magában foglalja a különféle részleteket és tartozásokat, amelyek esedékességének határideje jelentősen eltérhet.

A táblázat végén információkat kell tartalmazni arról, hogy mennyi a társaság tulajdonában lévő ingatlan maradványértéke. A végleges likvidációs egyenleg eredménye nulla vagy pozitív érték, ezért a negatív mutató nem megengedett. Ha végleges mérleget készítenek, akkor az összes rendelkezésre álló eszközt megosztják a résztvevők között. Ha az összes grafikon nulla, akkor nulla egyenleget kap, ami a könyvelő számára nagyon könnyű. Az alábbiakban található a felszámolási mérleg kitöltésének mintája.

Milyen formát használnak?

A végleges mérleg elkészítésében a felszámolási bizottságot kell bevonni, de valójában a társaság számviteli osztályának alkalmazottai aktívan részt vesznek ebben a folyamatban.

A felszámolási mérlegnek nincs konkrét és szigorúan jóváhagyott formája, ezért az 1. számú mérleg standard formája alapján állítják össze. Ezt az űrlapot használják a különféle időszakokra vonatkozó jelentések elkészítéséhez, évenként vagy negyedévenként bemutatva.

A bizottság tagjai szükség esetén külön sorokat vagy pontokat adhatnak a végleges felszámolási mérleg nyomtatványához.Ebben az esetben a szakemberek általában ugyanazokat a szabályokat betartják, mint amelyeket a szokásos beszámolók készítésekor alkalmaznak. Feltétlenül adjon információkat a végleges mérleghez:

- a társaság valamennyi hitelezővel szemben fennálló kötelezettségeinek teljes visszafizetése után fennmaradó eszközök könyv szerinti értéke;

- az az időszak, amelyre a dokumentumot összeállították;

- aktuális információk a közvetlen társaságról;

- a kötelezettségekre vonatkozó szakaszban az összes kötelezettségnek már hiányzik, mivel azokat a beszámolás előtt meg kellett volna fizetni;

- a dokumentum végső részét be kell mutatni a felszámolási bizottság elnökével kapcsolatos adatokkal, és aláírását itt egy átirattel viszi.

Ha a fenti információk nem állnak rendelkezésre a dokumentumban, akkor előfordulhat, hogy az adófelügyelőség nem fogadja el azokat, tehát a bizottság tagjai felelnek a jelentéstételért. A dokumentum létrehozása után a végleges felszámolási mérleget jóváhagyják, és a folyamatot a társaság felszámolását kezdeményező személyek végzik. Az eljárást általában a társaság alapítóinak találkozója valósítja meg. Ehhez protokollt készítenek, és a mérleg megjelöli jelenlétét.

Milyen adatok kerülnek bevitelre a dokumentumban?

A helyes mérleghez a bizottsági tagoknak naprakész és pontos információkkal kell rendelkezniük. Ezért kezdetben szekvenciális műveleteket kell végrehajtani:

- a vállalkozásnak a hitelezőkkel szemben fennálló összes kötelezettsége visszafizetésre kerül;

- pénzeszközöket különféle állami szerveknek utalnak a munkavállalók számára;

- fizeti a vállalati adókat;

- ingatlan-leltárt készítenek annak meghatározására, hogy a társaság hány vagyonnal rendelkezik;

- szükség esetén különféle tárgyakat árvernek aukción, majd a folyamatból kapott pénzeszközöket adósságok megfizetésére küldik;

- csak a fenti műveletek elvégzése után alakul ki a végső egyensúly.

A dokumentum létrehozásával az alapítók láthatják, hogy hány eszköz van hátra. A könyv szerinti érték tükrözi az eszközök könyv szerinti értékét, így megértheti, hogy az egyes résztvevők mennyit kapnak. Az ingatlant az alapítók között megosztják a társaságban meglévő részesedésük alapján.

Lehetséges-e egyszerűsített egyensúlyt létrehozni?

Ha a társaság kicsi, és a munka során egyszerűsített adórendszereket is alkalmaz, akkor megengedett a mérleg speciális egyszerűsített formájában történő használata, amelyet a Pénzügyminisztérium 66n. Számú rendelete ír elő.

Nem szabad ezeket a dokumentumokat olyan társaságok számára felhasználni, amelyek kötelező könyvvizsgálatnak vannak alávetve, mivel teljes egyenlegüket át kell adniuk az auditoroknak. Az egyszerűsített formát nem alkalmazzák olyan helyzetben, amikor bármilyen konkrét adatot meg kell jeleníteni a dokumentumban, mivel különféle további sorok vagy oszlopok beillesztését a dokumentáció egyszerűsített változata nem írja elő.

Az egyszerűsített rendszerekben részt vevő egyéni vállalkozók egyáltalán nem adják át a szövetségi adószolgálatnak a bonyolult pénzügyi kimutatásokat, így nem kell elkészíteniük a felszámolási mérleget.

Az egyszerűsített forma kevés különféle pontot tartalmaz, tehát szűk az egyensúly. Egyesíti az eszközöket és a forrásokat, valamint a társaság három éves adatait is tartalmazza. Ennek eredményeként csak a társaságban rendelkezésre álló eszközök hozzávetőleges költsége jelenik meg. Ezt a dokumentumot a szervezet vezetője írja alá.

Hogyan zárják le a felszámolási egyenleget?

A végleges mérlegben szereplő összes ingatlant el kell osztani a vállalkozás résztvevői között. Ezt az eseményt a számviteli személyzetnek helyesen kell tükröznie, amelyre a következő tranzakciókat használják:

- D80 K75.2 - az eszközök megosztása a társaság alapítói között.

- D75.2 K51 - kifizetések átutalása a társaság tulajdonosai számára.

- D75.2 K01 - ingatlan átruházása az alapítóknak.

Az értékek közvetlen átadása egy speciális aktus elkészítésével történik.

távú előállítási

A jogszabály meghatározza a mérleg határidejét, és az ideiglenes formanyomtatványt két hónappal a hivatalos forrásokban való közzététel után kell benyújtani a társaság felszámolásának megkezdésére. Minden hitelezőt előzetesen értesíteni kell a tervezett eseményről, hogy bemutassák a társaság követelményeit. A közzététel jelzi azt az időpontot, amikor a követelések elfogadása befejeződik.

Az egyenleg befejezésének határideje, amely végleges, attól függ, hogy a társaság milyen gyorsan tudja visszafizetni az összes fennálló tartozását. Ha az összes tartozást visszafizették, akkor előállíthatja ezt a dokumentációt. Ugyanakkor semmilyen hibát nem követhet el a dokumentumban, mivel ilyen körülmények között a mérleget és a társaság bezárására irányuló kérelmet a Szövetségi Adószolgálat nem fogadja el. Ezért a dokumentumok elkészítése előtt alaposan meg kell vizsgálnia a társaság vagyoni helyzetét, és ellenőriznie kell, hogy nincsenek tartozások.

következtetés

Felszámolás előtt minden társaságnak végre kell hajtania bizonyos intézkedéseket, amelyeket adósságok megfizetésével és a fennmaradó vagyon megosztásával kell megosztania a vállalkozás résztvevői között. Ehhez egy közbenső és végleges likvidációs mérleg készül. A vállalati alkalmazottaknak jól meg kell ismerniük a dokumentáció összeállításának szabályait.

Amikor a társaság egyszerűsített adórendszereket alkalmaz, megengedett a mérleg egyszerűsített formája, amelyet nem nehéz elkészíteni. A dokumentum kitöltésekor nem szabad hibázni, mivel ez a Szövetségi Adószolgálat megtagadhatja a társaság bezárását.