A globális gazdaság minden évben egyre inkább konszolidálódik. Még időnként a nehéz politikai helyzet nem képes visszatartani ezt a gazdasági folyamatot. Az utóbbi években számos külföldi részesedéseket képviselő vállalkozás jelent meg Oroszország területén. Számuk növekszik. Az ilyen vállalkozások számvitelének egyszerűsítése érdekében az egyszerűsített gazdasági integráció lehetőségeit és az IFRS szabványokat használják. Fokozatosan megszüntetik az orosz szakemberek számára ismert PBU-kat.

Mi az IFRS?

Az IFRS egy speciális nemzetközi tanács által kidolgozott számviteli standardok halmaza.

Azon országok száma, amelyek ezeket a szabványokat különféle formákban fogadták el (néhány ország számára - ajánlásoknak, másoknak - jogalkotási szempontból), már régóta meghaladta a százat. Nyilvánvaló, hogy a közös szabványok használata jelentősen leegyszerűsíti a különböző országok szervezetei közötti interakciót. Az átláthatóság, kiszámíthatóság, a pénzügyi eredmények egyértelmű bizonyossága kedvezően befolyásolja a különböző országok befektetési légkörét. Az információátadás és az információcsere szintén egyszerűsödik.

IFRS-beszámolás: formák és kialakításuk alapja

A nemzetközi standardok a számvitel szinte minden területét lefedik. Szabályozott és az adóbecslés folyamata, valamint a cash flow-k, valamint az állóeszközök elszámolása és még sok más. Az IFRS beszámolási formái szintén változatosak.

Az IFRS beszámolókészletben szereplő valamennyi űrlaptípusra a legelső szabvány - a „Pénzügyi beszámolás” - vonatkozik. A jelen standard nyolcadik bekezdése szerint ez a készlet tartalmazza:

- Először is, a mérleg a pénzügyi kimutatások fő formája az IFRS-ben, ugyanúgy, mint az orosz számvitelben.

- Eredménykimutatás IFRS. Mi lehet fontosabb egy szervezet számára, mint a pénzügyi teljesítmény? Ez a forma csak a szervezet nyereségét vagy veszteségét elemzi.

- A tőke mozgását tükröző jelentés.

- Jelentés a pénzügyi folyamatokról.

- A számviteli politikák rövid elemzése.

Ezen formák egy részét külön szabványok szabályozzák. A jelentési idõszak lehet hosszú (364 nap) és rövid (negyedév). Az IFRS pénzügyi kimutatások elkészítése során a teljesség, a valódiság és az időszerűség elvei fontos szerepet játszanak. Az egyik legfontosabb jelentés az IFRS eredménykimutatása, erre vonatkozóan nincs külön standard, ezért annak elkészítésére vonatkozó információkat több standardból kell összegyűjteni.

IFRS pénzügyi eredményjelentés: Általános leírás

Az eredménykimutatás az IFRS részletesebben jellemzi ezeket a mutatókat, mint orosz megfelelője.

A szabványoknak megfelelően a jelentés formanyomtatványának teljes mértékben közzé kell tennie a következő információkat:

- a vállalkozás értékesítéséből származó bevételek (valamint a vállalkozás fő tevékenységéhez közvetlenül kapcsolódó egyéb jövedelmek);

- a szervezet jelenlegi tevékenységeinek eredményei;

- a fő tevékenységhez kapcsolódó pénzügyi mutatók százalékos aránya, valamint annak a vállalkozásnak a százalékos aránya, amelyben a társaság részvényesi részesedéssel vesz részt;

- jövedelemadó összege;

- a vállalkozás gazdasági mutatói a fő üzleti vállalkozástól;

- a szervezet közvetlen gazdasági eredményei.

A fent felsorolt tételek nem merítik ki az IFRS eredménykimutatásban feltüntetendő összes információt. Elmondható, hogy ez az információ legnagyobb része.

Hogyan készítsünk jelentést?

Azoknak a könyvelőknek, akiknek az IFRS szerinti nyereség- és veszteségkimutatást kell készíteniük, egyértelműen meg kell határozniuk a műveletek algoritmusát, ehhez hasonlóan:

- Mindenekelőtt átfogó információkat kell gyűjteni a szervezet minden eleméről és elemzéséről az elemzett időszakban. Itt jön a mentő az 1C program. Az elemzett időszakot le kell zárni.

- A jelentés elkészítésének második lépése a jövedelmek és kiadások csoportokra osztása. A fejlesztők a jövedelem és a kiadások osztályozását részben a könyvelő választására bocsátják, mivel a gyakorlatban lehetetlen egy osztályozást összeállítani minden típusú tevékenységre. A jövedelem vonatkozásában a csoportosulás magában foglalhatja: az alaptevékenységből származó jövedelmet, egyéb, az árfolyam-különbségeket és más nagy jövedelemcsoportokat. Költségcsoportok, például: az alapköltséggel kapcsolatos költségek (anyagok, fizetések, szállítási és beszerzési költségek stb.), Beruházások, adók költségei, egyéb és így tovább.

- Az 1C programban az információ visszatükrözésének helyességének elemzéséhez állítsa be a vezetékeket hibák esetén.

- Készítsen eredménykimutatást az IFRS szerint, kiszámítva a szükséges mutatókat a forrásadatokból.

Jelentés benyújtási űrlapja

Szigorúan véve, az eredménykimutatás forma nem létezik az IFRS-ben. A szabványok csak a jelentés általános követelményeit szabályozzák, amelyek képezik az űrlap fő mezőit. Ehhez nélkülözhetetlen asszisztens az Excel program. Ennek az űrlapnak a kidolgozásához alapul szolgálhat a Pénzügyminisztérium végzésével jóváhagyott eredménykimutatási forma. Nem szabad elfelejteni, hogy az IFRS szerint az eredménykimutatás további információkat tartalmaz. A pénzügyi eredmények legegyszerűbb formája így néz ki:

A forma alapvető, kívánatos a költségek részletezése a vállalkozás sajátosságaitól függően.

Példák a költségek részletezésére pénzügyi eredmények formájában

Ha további részletekre van szüksége, felfedheti az értékesítés költségeit a közvetlen és közvetett költségek feltüntetésével. Megismerheti a részleteket azáltal, hogy a közvetlen költségeket ráfordítási tételekre bővíti. Ebben az esetben az "értékesítés költsége" sort helyettesíti például a következő sorokkal:

- az alkalmazottak fizetése;

- szociális levonások a bérekből;

- anyagköltségek;

- szállítási és beszerzési költségek;

- közvetett költségek.

Ha részletezi a közvetett költségeket, akkor a megfelelő sor többre bővül:

- utazási költségek;

- amortizáció;

- az értékesítés költségéhez kapcsolódó adók;

- biztonsági költségek;

- készpénzes elszámolási szolgáltatások költségei;

- hirdetési költségek.

A finanszírozási költségeket részletesebben is leírhatjuk. Például az ilyen cikkek:

- jutalék a folyószámla kiszolgálásáért;

- kamatok a kölcsönök felhasználására;

- árfolyam-különbség (negatív).

Amint az a példából látható, az IFRS eredménykimutatásának összeállítása az egyes vállalkozások egyedi esete. Vegyünk egy példát.

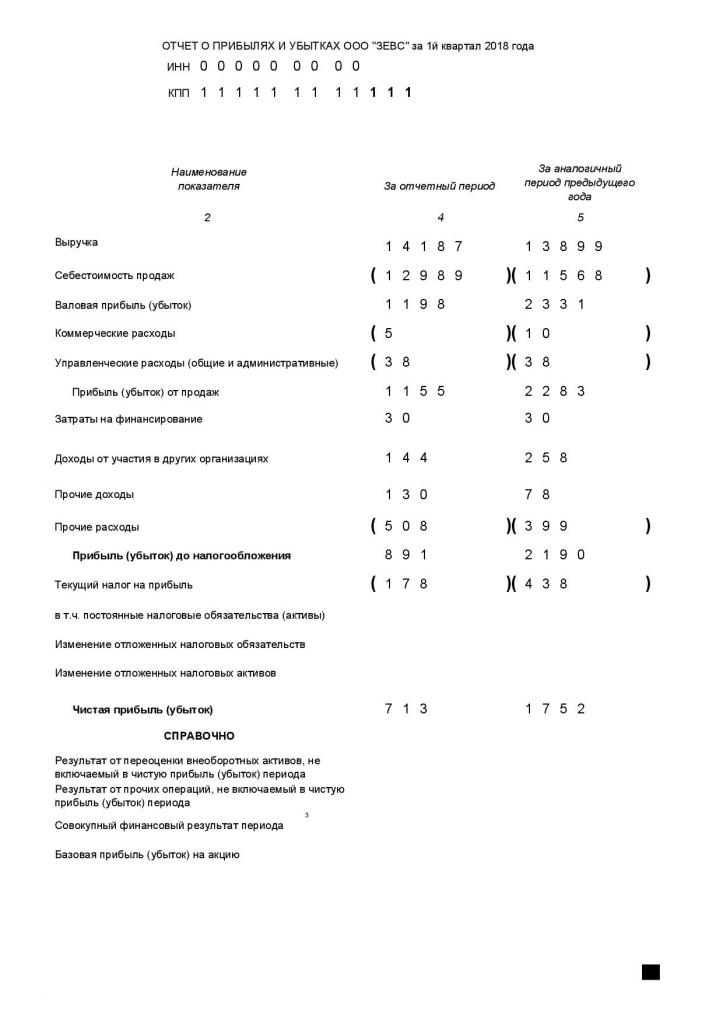

Példa eredménykimutatásra, IFRS

Az eredménykimutatáson alapuló globális elemzés szükségességét a példa látja:

Világosan látszik, hogy a ZEVS LLC a beszámoló év első negyedévében rosszabban működött, mint az előző év azonos időszakában. Ha a költségeket a fenti elv szerint részletezi, akkor a vállalati vezetés azonosítja azokat a kiadási tételeket, amelyek szoros figyelmet és kiigazítást igényelnek.

Különbségek a RAS és az IFRS között

Oroszországban a könyvelést nagymértékben a PBU - számviteli rendelkezések szabályozzák. Az IFRS és a RAS kissé eltérő célokat szolgál. Az előbbi szabályozza a beszámolást, az utóbbi a számvitelt.

Ha azonban a számvitel egyik területére alkalmazzák, néhány alapvető különbség nyilvánvalóvá válik:

- a PBU-ban nincs olyan, mint a „szakmai megítélés”, az IFRS-ben ez nagyon gyakori;

- A kemény PBU-t a gazdasági tevékenység tényeinek dokumentális igazolása köti össze, az IFRS elsősorban azok gazdasági tartalmát veszi figyelembe;

- eltérések a RAS és az IFRS számviteli megközelítéseiben;

- egyéb különbségek.

Állami szinten a különbségek igyekeznek kimaradni.

Az IFRS fejlesztése Oroszországban

Valamennyi fejlett ország érdekli a számviteli jelentés összevonása. Az Orosz Föderáció sem kivétel. Az orosz könyvelés javításáról szóló döntést kormányzati szinten hozták meg a múlt században, pontosabban 1998-ban. A folyamat azonban csak 2010 óta fokozódott. A Pénzügyminisztérium utasításaival, a szövetségi törvényekkel, új PBU-k bevezetésével a kormány mindenképpen ösztönzi a szervezetek vezetõit, hogy tartsák be az IFRS szabványokat a számvitelben. Az ilyen erőfeszítések eredményt hoznak: manapság az oroszországi szervezetek kb. Nyolcvan százaléka alkalmazza a nemzetközi szabványokat tevékenysége során. A szabványok használatából fakadó rend, tisztaság, átláthatóság kétségtelenül növeli a vállalatok nyereségét.

Ha helyesen és megbízhatóan állítja össze az IFRS eredménykimutatását, ez az egyik kiindulópontja lesz a vállalkozás tevékenységeinek a vezetőség általi gazdasági elemzésének elvégzéséhez. Az elemzés viszont hozzájárul a szervezet tőkeáttételének helyes azonosításához azzal a céllal, hogy a vállalkozás pénzügyi eredményeit kedvezőbb irányba változtassák.