Az elmúlt években a HÉA-szabályozás jelentős változásokon ment keresztül. Hivatkoztak a jelentési űrlapra és az iratok ellenőrzési mechanizmusára. Megváltoztak a szabályok is, amelyek szerint magyarázatot kell benyújtani a HÉA-bevalláshoz, ha az adóhatóság azt kéri.

Általános héa-jelentési információk

2015 óta a HÉA-beszámolás teljesen elektronikusvá vált. Ez azt jelenti, hogy minden adófizetőnek héa-bevallást kell benyújtania elektronikus dokumentum formájában a telekommunikációs kommunikációs csatornákon (TCS). Ez a kötelezettség nem függ a jövedelem nagyságától, a társaság alkalmazottainak számától és más kritériumoktól. Kizárólag azok, akik nem fizetnek ÁFA-t, de adóügynök szerepet töltenek be, azaz más személyeknek jelentik be a papíralapú nyilatkozatot.

Egy másik globális változás - az eladási és a beszerzési könyv adatait most beillesztik a nyilatkozatba. Így az adószolgálat a jelentés ellenőrzésekor látja az információkat a társaság által kiállított és kapott számlákból. És nem csak látja, hanem összehasonlítja azzal, amit a partner tükrözött nyilatkozatában. Ezért a hibák és következésképpen a héa magyarázata az elmúlt években sokkal inkább megnőtt. Maga az adószolgálat statisztikája szerint minden második adóbevallásban hibás adatok találhatók.

Hogyan ellenőrzi az IFTS a nyilatkozatokat?

Az összes orosz társaság és vállalkozó áfa-jelentése egyetlen adatbázisba esik. Először is ellenőrzik a belső hibákat. A végrehajtandó HÉA-nyilatkozat bizonyos sorainak értékei között összefüggések vannak. Ha ez nem történik meg, akkor a jelentés hibát tartalmaz. Ebben az esetben az adóalanynak automatikusan kérést kell küldeniük a HÉA-bevallás magyarázatának megadására.

Ezután az egyes ügyletekkel kapcsolatban a jelentések külső ellenőrzését végzik. Ehhez a Szövetségi Adószolgálat megbízásából egy speciális szoftvercsomagot fejlesztettek ki. A vevő nyilatkozatában szereplő művelethez a rendszer megtalálja az ügyfelet. Ezután összehasonlítják a beszállítói nyilatkozat 9. szakaszából származó információkat azzal, amit a vevő ugyanazon művelethez tükrözött a jelentés 8. szakaszában.

A megadott adatoknak meg kell egyezniük. Ez azt jelenti, hogy a vevő levonta az adó összegét, amelyet az eladó a költségvetésbe fizetett. Ha az adatok nem egyeznek meg, eltérés jelenik meg. És ha ellentmondás van, követelményt kell meghatározni a HÉA-bevallás magyarázatára. Így a szövetségi adószolgálat rendszere hiányosságokat talál a héa és az adófizetők láncolatában, akik indokolatlan levonásokat alkalmaznak.

Milyen hibák lehetnek a jelentésben?

A szövetségi adószolgálat alkalmazottai időről időre jelentést tesznek az olyan hibákról, amelyek az ÁFA pontosításához vezetnek. Itt vannak a legnépszerűbbek:

- Hibák az irányítási arányokban. Ezek akkor fordulnak elő, ha az adatok nem esnek a saját sorába. Ennek eredményeként a deklaráció egyes celláinak arányai nem kerülnek végrehajtásra.

- Az áruk értékesítésével kapcsolatos művelettípusok kódjainak helytelen használata. Az adófizetők tévesen használják a 26-os kódot olyan helyzetekben, amikor alkalmazni kell a 01-es kódot.

- Helytelen tükrözi a kedvezményes műveletekre visszaállított ÁFA-t a beszerzési könyvben.

- Helytelen tételek az adásvételi és beszerzési könyvekben, amikor az előleg fizetéséből adódó áfát tükrözik, és az eladást követően visszatérítik.

- Az importműveletek téves tükrözése.

- A szállító és a vevő által a nyilatkozatokban megadott tranzakciós információk következetlensége.

Ami az utolsó pontot illeti, ez nem egy hiba, hanem egy egész csoport.És olyan nagy, hogy a Szövetségi Adószolgálat úgy határozott, hogy ezeket a különbségeket négy típusra osztja, és mindegyikhez hozzárendelte a saját kódját.

A levonáshoz az „1” kód a legveszélyesebb. Akkor kerül sor, ha a művelet partnerét nem lehet azonosítani, „nulla” HÉA-bevallást nyújtott be, vagy a jelentésben nem jelezte a vitatott ügyletet. A „2” kód eltéréseket jelöl az adófizetői nyilatkozat 8. és 9. szakaszában. Leggyakrabban ezek a hibák a kapott előlegek HÉA-levonásainak tükrözésével kapcsolatosak. A "3" kód a közvetítők nyilatkozatainak hibáira szolgál, és a kapott és kiállított számlák adatainak eltérését jelenti. Ha a hiba más jellegű, akkor azt „4” kóddal kell megjelölni.

Természetesen a hibák listája sokkal szélesebb. Az adóhatóságnak jogában áll tisztázást kérni minden olyan információról, amelyet pontatlannak vagy gyanúsnak tart. Például szükséges lehet egy olyan társaság „nulla” HÉA-bevallásának magyarázata, amely korábban meglehetősen jelentős összegű adót fizetett ki. Ebben az esetben a vizsgálat gyaníthatja, hogy bevezették-e az adóelkerülési rendszert.

Válaszidő

A héa-nyilatkozathoz a magyarázat követelményét a következő jelentési kampány végén kaphatja meg. Ezeket automatikusan alakítják ki, és ugyanazon telekommunikációs kommunikációs csatornákon (TCS) keresztül továbbítják az adófizetőknek, amelyeken a nyilatkozatokat benyújtják.

A dokumentum kézhezvételét meg kell erősíteni. Ennek érdekében visszatérési visszaigazolást küldünk az FTS rendszernek. Fontos betartani a határidőt - az adóhatóság kérelmének küldésétől számított 6 nap. Ezért a jelentés benyújtása után rendkívül fontos ellenőrizni a számviteli rendszert a lehetséges követelmények szempontjából. A visszaigazolás átvételének napjától kezdődik a magyarázat elkészítésének határideje. Ehhez csak 5 munkanap van megadva, ezért siess.

A jogsértőket szankciók sújtják. Ha a követelés elfogadását igazoló igazolás nem érkezik meg időben, akkor 10 nap elteltével az ellenőrzés blokkolhatja az adófizető bankszámláját. Ha öt napon belül nem adják meg a HÉA-bevallás magyarázatát, akkor a bírság 5000 ezer rubelt jelent az eredeti jogsértésért és 20 000 rubelt az ismételt jogsértésért.

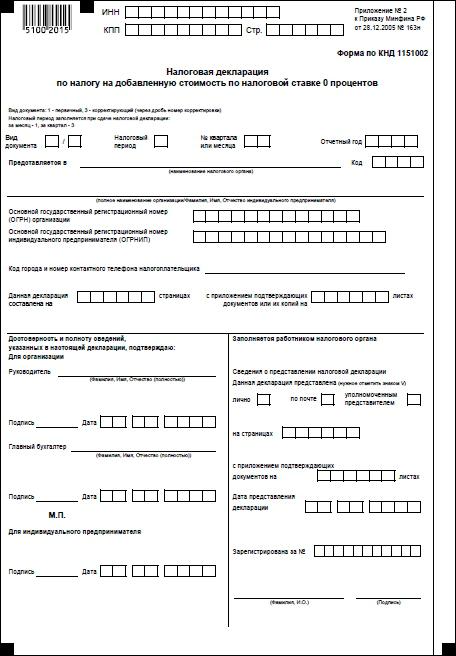

HÉA-nyilatkozat pontosító űrlapja

A közelmúltig bármilyen módon válaszolhatott a HÉA-követelményekre, például személyes megjelenés vagy magyarázó dokumentumok levélben történő megküldésével. Most az adófizetők számára, akik elektronikus formában számolnak el a HÉA -ról (és ez a túlnyomó többség), kötelesek magyarázatot küldeni a HÉA-bevalláshoz szigorúan elektronikus formában. Az adószolgálat kifejlesztett egy speciális formátumot az ilyen magyarázathoz, amely kötelező. Ha a vállalat figyelmen kívül hagyja ezt a szabályt, és papíron magyarázatot küld, az adóhatóság nem fogadja el azt. Ebben az esetben úgy ítélik meg, hogy nem adtak magyarázatot. Az elektronikus dokumentum formátumának megsértése esetén a belépést megtagadják.

A népszerű számviteli programok felhasználóinak nem szabad nehézségeket okozni az elektronikus magyarázat formájában. Az adóhatósággal történő adatcserét elektronikus dokumentumkezelő szolgáltatók végzik, és beépítik a vállalat számviteli rendszerébe, például az 1C-be. A HÉA-nyilatkozat magyarázata ebben a programban a „Nyilatkozat mutatóinak finomítása” szakaszban található. Hozzáférhető a „Jelentés a hozzáadottérték-adóról” szakaszból. Más számviteli rendszerekben a logika nagyjából megegyezik, bár a szakaszok neve eltérő lehet.

Adatok ellenőrzése és válaszok előkészítése

Tehát az adófizető tisztázási kérelmet kapott, és válaszot kell készítenie. Ezt megelőzően ellenőriznie kell azokat az információkat és műveleteket, amelyeket az adóhatóság hibásnak tartott. Fel kell hívni az elsődleges dokumentumokat, és összehasonlítani azokat azzal, amit a nyilatkozat tükröz. Ez különösen igaz azokra az esetekre, amikor a számlákat papír formában tárolják.

Ha eltérések merülnek fel az ügyfél adataival, azokat össze kell egyeztetni. Összehasonlítja azokat a számlákat és nyilvántartásokat, amelyekkel mindkét fél a tranzakciót tükrözte a beszerzési / eladási könyveiben. A hibát elkövető félnek javítania kell a vonatkozó dokumentumokat. Ennek eredményeként mindkét fél számlázási adatai azonosakvá válnak.

A magyarázatban meg kell adni a helyes adatokat a vitatott tranzakciókról. Ezenkívül csatolhatja a szkennelt dokumentumok másolatát, amelyek megerősítik a javításokat. Magyarázatot kell küldeni a Szövetségi Adóügyi Szolgálatnak még akkor is, ha az ellenőrzés eredményeként nem derültek fel hiba. Mindenesetre a keresletnek nem szabad megválaszolatlanul maradnia.

A felülvizsgált nyilatkozat benyújtása

Ha az adóhatóság által megállapított hibákat megerősítik, akkor lehet, hogy frissített HÉA-bevallást kell benyújtania. Erre akkor van szükség, ha a helytelen adatok az adóalap csökkenéséhez vagy a levonás túlzott mértékű bevezetéséhez vezettek. Vagyis ha a hiba csökkentette a fizetendő HÉA összegét, szükségszerűen frissített nyilatkozatot kell benyújtania. Ezt a tisztázáshoz megadott időtartamon belül kell elvégezni, vagyis a követelés kézhezvételétől számított 5 munkanapon belül. A „pontosítás” benyújtása előtt azonban meg kell fizetni a HÉA hiányát, valamint a késedelmi kamatot, ami növeli a bírság elkerülésének esélyét.

Azokban az esetekben, amikor a nyilatkozatban szereplő téves információk nem vezettek a fizetendő HÉA csökkentéséhez, a finomított nyilatkozat elhagyható. Elegendő magyarázatot küldeni az IFTS-nek.

Magyarázat elküldve. Mi lesz a következő?

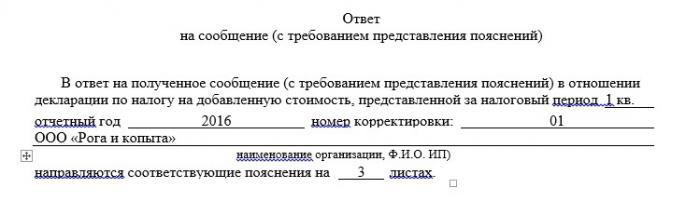

Tehát a HÉA-nyilatkozat és melléklete magyarázatát, vagyis az igazoló dokumentumok másolatait elektronikus formában elküldik a Szövetségi Adószolgálatnak a TCS-en. Erre válaszul értesítés érkezik a dokumentumok elfogadásáról, amelyet egy IFTS szakember elektronikus digitális aláírása aláír. Ha a magyarázat a meghatározott formátum megsértésével történik, az adófizető megtagadja annak elfogadását. Ebben az esetben össze kell hangolnia a formátummal, és újra el kell küldenie.

A magyarázat további sorsa sajnos ismeretlen maradhat. A helyzet az, hogy az adóhatóság nem köteles tájékoztatni a társaságot vagy a vállalkozót, ha magyarázatuk a hibák kiküszöböléséhez vezet. Tehát ha pontosan meg akarja tudni ezt a kérdést, akkor vegye fel a kapcsolatot az ellenőrzéssel.

De az a tény, hogy a magyarázat nem volt elegendő, az adófizetőknek tudniuk kell. Ebben az esetben a társaságnak vagy az egyéni vállalkozónak dokumentumokat kell megkövetelniük a vitatott műveletek igazolására. Emellett más adóellenőrzési intézkedéseket is alkalmazhatunk, például vizsgálatot.

HÉA-mentesség esetén

Az adófizetők preferenciális kategóriái külön kérdés. Ellenőrzik őket az ellátások jogszerűségének szempontjából. Ebben az esetben az adóalanyoknak teljesen eltérő követelményeket kell küldeniük a HÉA-nyilatkozat magyarázatára. Az ilyen követelmény mintája az adószolgálatnak a 2017. június 5-i ED-4-15 / 10574 számú levélben található.

Az ilyen kérésre teljesen más módon kell válaszolni. Annak bizonyításaként, hogy a társaságnak joga volt az ellátásokra, elküldheti az igazoló dokumentumok nyilvántartását a Szövetségi adószolgálatnak. Ezt a szabályt 2017-ben vezették be, hogy a preferenciális HÉA-bevallások ellenőrzésére kockázatalapú megközelítést alkalmazzanak. A nyilvántartást a Szövetségi Adószolgálat által kidolgozott forma szerint kell összeállítani. Ez jelzi a művelet fő paramétereit - a partner kódját, összegét, adatait, valamint az igazoló dokumentum nevét. A kedvezményes műveletekre vonatkozó tipikus szerződések listáját és formáit csatolják a nyilvántartáshoz.

Az adószolgálat felülvizsgálja a nyilvántartást, és ellenőrizni kéri a benne felsorolt egyes dokumentumokat. Így az ellenőrzés megkönnyíti a dokumentumok feldolgozásának saját feladatát, és csökkenti az adófizetők terheit is azok benyújtásakor. Ha a vállalat nem küld ilyen nyilvántartást, vagy megsérti annak formátumát, az ellenőrzés a dokumentumok teljes ellenőrzését kéri.Az ilyen követelményekre való reagálás ütemezése és eljárása standard. Hat munkanapon belül visszaigazolást kell küldenie, a következő öt munkanapon belül magyarázatot kell benyújtania nyilvántartás formájában.

Hogyan lehet csökkenteni a HÉA-igénylés kockázatát?

Mint láthatja, a modern technológia segítségével az ellenőrök szinte azonnal észlelik a jelentésekben szereplő hibákat. De ők maguk az adófizetők is segítséget nyújtanak, lehetőséget adva a hibák azonosítására még a bevallás megtervezése előtt. Az első ilyen eszköz az elektronikus dokumentumkezelés bevezetése. Minél kevesebb kézzel dolgozik a dokumentumok elkészítésénél, annál kisebb a valószínűsége, hogy az emberi tényező miatt hibát követnek el. Ezenkívül, miután létrehozta a számlák elektronikus formátumú cseréjét beszállítóival, megvédi magát a lehetséges eltérésekkel szemben.

Egy másik hatékony eszköz, amely segít elkerülni az adatokkal való ellentmondásokat a vállalkozókkal, a számlák összeegyeztetésével kapcsolatos mindenféle szolgáltatás. A vállalatok és a vállalkozók feltöltik adataikat oda, és egyeztessenek a vállalkozókkal az áfa-visszatérítés küldése előtt. A nehézség az, hogy ilyen módon csak azoknál a cégeknél és egyéni vállalkozóknál ellenőrizheti, akik ugyanazt a szolgáltatást használják. Az ilyen egyeztetés egyszerűsített változata megtalálható az adószolgáltatás webhelyén.

Az áfa az egyik fő adó, amely az orosz költségvetés jövedelmét képezi. Ezért sok figyelmet fordítunk annak adminisztrációjára. A közelmúltban szigorodtak az ellenőrzés ezen a területen, ami a HÉA-bevallások ellenőrzésére szolgáló FTS szoftvercsomag csökkentésével jár. Munkája évében mintegy 3 millió eltérést derít fel a jelentésekben. Ez azt jelenti, hogy évente több millió igényt küldenek az adófizetőknek a HÉA-bevallás tisztázása érdekében. És általában semmiért nem kell aggódni, ha megszerezzük őket. A lényeg az, hogy helyesen és időben válaszoljon az IFTS kérdéseire.