Megállapodás megkötésekor a bank megjelöli azt a dátumot, ameddig be kell fizetni. Időnként előfordul, hogy a hitelfelvevőnek nincs ideje fizetni a késedelmes fizetések vagy az üzleti problémák miatt. A kölcsön meghosszabbítása, azaz az adósságfizetési időszak elhalasztása segít megoldani a problémát.

megbízás

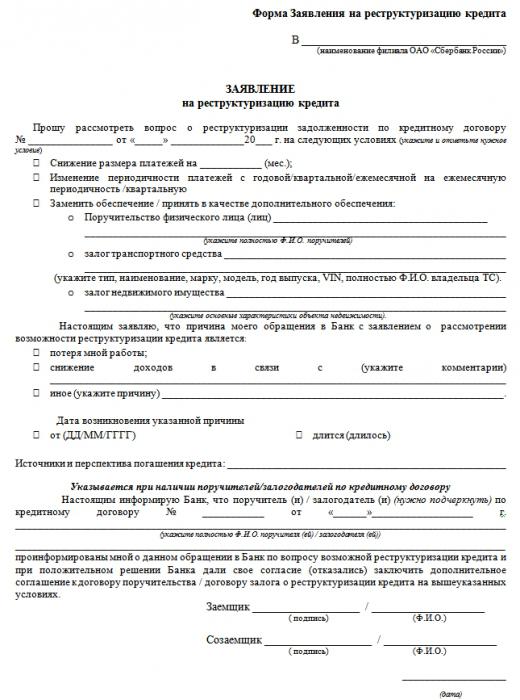

Ha a hitelfelvevő előre tudja, hogy problémái vannak a hitel kifizetésével, akkor azonnal foglalkoznia kell ezzel a kérdéssel. Szinte lehetetlen egy nap alatt meghosszabbítást kiadni. Az első lépés a kölcsönszerződés alapos tanulmányozása annak megértése érdekében, hogy a bank hogyan kapcsolódik a fizetési ütemterv változásaihoz. Még akkor is, ha a szerződésben nincs meghosszabbítási záradék, vegye fel a kapcsolatot a hitelosztály szakértőjével. Valószínűleg a bank elfogadja a fizetési ütemterv megváltoztatását. Ezután írjon egy hitelmegállapítási kérelmet az osztályon, amelynek mintáját az alábbiakban mutatjuk be. Miután összegyűjtötték a teljes dokumentumcsomagot, csak várni kell a végső döntést.

opciók

A hitel meghosszabbítását a két rendszer egyikének megfelelően hajtják végre. Az első esetben megváltozik a pénzeszközök befizetésének ütemezése vagy egy fizetési határidőt elhalasztanak, miközben a kölcsön teljes visszafizetési ideje változatlan marad. A második lehetőség a kölcsön futamidejének meghosszabbítása, azaz az adósság teljes visszafizetésének napjának átutalása. A hitelfelvevő igényeitől függően az időtartam hónapokra vagy évekre is meghosszabbítható.

Az első lehetőség előnyösebb a bank számára, de nem mindig megfelelő az ügyfél számára. Nem minden hitelező vállalja, hogy meghosszabbítja a hitel futamidejét. A bank önállóan választja meg a hitelezési feltételek megváltoztatásának módszerét. Az, hogy egyetértenek velük, az ügyfél dönt. Általában nem minden hitelfelvevő számíthat az adósság-visszafizetési időszak elhalasztására. Megfelelő okkal kell rendelkeznie, és indokolt tényeket kell megadnia.

A tárgyalások

A halasztás megszerzésének számos feltétele függ a hitelfelvevő és a bank közötti tárgyalások eredményétől. A hitel meghosszabbításáért a hitelező díjat számít fel, amelynek összege a kölcsön összegétől és időtartamától függ. Egyes intézmények akár megnövelik a kamatlábat. A szerződés teljesítési feltételeinek megváltoztatása olyan hátrányos lehet, hogy a meghosszabbítás értelmét veszíti. Ezért az ügylet minden árnyalata előre meg kell tisztázódni.

A szerződés teljes időtartamára a meghosszabbítást csak egyszer lehet kiadni. Az adósság visszafizetésének feltételeinek ismételt megsértése esetén a bank bármilyen módon visszatéríti a pénzeszközöket, beleértve a fizetés visszatartását is.

bejegyzés

A kiterjesztés befejezéséhez el kell készítenie egy szabványos dokumentumcsomagot:

- az Orosz Föderáció útlevele;

- alkalmazása;

- munkafüzet;

- a jövedelem összegét igazoló igazolások (a foglalkoztatási szolgálattól vagy a vállalkozás számviteli osztályától);

- további iratok az ügyben.

A nyilatkozatnak fel kell tüntetnie a pénzügyi helyzet romlásának okát és a kilátásokat, vagyis az adósság tényleges lejáratát. A teljes dokumentumcsomagot a kérelem benyújtásától számított 10 napon belül megvizsgálják. Ha a bank az érveket súlyosnak ítéli meg, akkor az ügyfélnek további megállapodást kell aláírnia a szerződéshez új feltételekkel.

A váltás előnyei

A kölcsönszerződés meghosszabbítása nemcsak a hitelfelvevő, hanem a bank számára is előnyös. Egy pénzügyi intézmény bűncselekmény nélkül próbál megoldani egy adósságproblémát.A szolgáltatási feltételek megváltoztatásának komoly oka a hitelfelvevő súlyos betegsége, a fizetés csökkenése és egyéb körülmények, amelyek miatt a pénzügyi helyzet romlott. Leginkább a bankok jó hitelképességű ügyfelekkel találkoznak. Jobb, ha nem engedjük el az adósság kifizetésének késedelmét, különben sokkal nehezebb lesz a hitelezővel tárgyalni.

A lejárt tartozások felhalmozódásának elkerülése érdekében az ügyfél megszervezheti az adósságátalakítást. Ebben az esetben a tranzakció mindkét fele eléri céljait. Az ügyfél csökkenti a havi kifizetések összegét, és képes lesz megoldani pénzügyi problémáit. A hitel meghosszabbítása lehetővé teszi a bank számára, hogy pénzt takarítson meg, amelyet a peres ügyekre költöttek. És tartson fenn magas színvonalú hitelportfóliót.

A hitel meghosszabbítása az adósság lejáratának meghosszabbodásához és ennek következtében a túlfizetéshez vezet. A bank nagy összeget fog megkapni az ügyféltől, de a hitelfelvevő bizonyos előnyökre számít:

- rossz adósságok visszafizetése bírósági eljárás nélkül;

- a jó hitelképesség fenntartása.

alternatívák

A meghosszabbítást nem mindig hajtják végre a kifizetések ütemezésének vagy méretének megváltoztatásával. A Bank más intézkedéseket is hozhat - elutasíthatja a bírság kiszabását (részleges vagy teljes), új visszafizetési ütemtervet állíthat fel, a felhalmozott kamat összegének megváltoztatása nélkül elhalaszthatja a hitel törlesztőrészének kifizetését. Mindezen intézkedéseket jogszerűnek tekintik.

következtetés

A pénzügyi helyzet romlása esetén a hitelfelvevő kérheti a hitel meghosszabbítását. Ebben az esetben a fizetések szerkezete vagy az adósság-visszafizetési ütemterv megváltozik. A bankok leggyakrabban találkoznak az ügyfelekkel és átalakítják az adósságokat. Sokkal jobb pénzt szerezni az ügyféltől, bár hosszabb idő elteltével, mint a bírósághoz fordulni. A hitel meghosszabbításának okának azonban komolynak és indokoltnak kell lennie. A hitelintézet képviselőjének biztosnak kell lennie abban, hogy az ügyfél elmondja az igazat. A hitelfelvevők általában az adósság lejáratának meghosszabbításáról számolnak be leggyakrabban. A kamat túlfizetése nem növekszik jelentősen, és csökken a hitelteher.