A Munka Törvénykönyve megállapítja azokat az okokat, amelyek alapján a munkáltató és a munkavállaló közötti kapcsolatok megszűnnek. A TC-ben megállapított szabályok szerint a következőket hajtják végre: a főkönyvelő elbocsátása. Ügyek átruházása ugyanakkor az új alkalmazott semmilyen módon nem szabályozza. Eközben ezt a munkavállalót a vállalkozás állapotában az egyik legfontosabbnak tekintik. Ezért, ha előfordul a főkönyvelő elbocsátása, ügyek átruházása, végzés a munkaviszony megszűnésekor megfelelően végrehajtani kell. Vizsgáljuk meg részletesebben ezeket az eljárásokat.

Általános információk

A főkönyvelő elbocsátásakivéve az általános indokokat, az alábbiakkal összefüggésben végezhető:

- Egy alkalmazott által alkalmazott ésszerűtlen döntés, amely anyagi károkat okozott a vállalkozásnak, vagy ennek veszélyét fenyegette. Ezt az alapot a Munka Törvénykönyve 81. cikkének 9. része rögzíti.

- Tulajdonos megváltozása. Ezt az alapot a Munka Törvénykönyvének cikke 4, 81. része tartalmazza.

Ha előfordul a fő könyvelő szabad akaratával történő elbocsátása, majd benyújtja az összes dokumentációt a bérelt alkalmazottnak. Ebben az esetben az új alkalmazottnak ellenőriznie kell a jelentéstétel állapotát. Ez a pont nagyon fontos, mert a könyvelő felelőssége elbocsátás után képzett ügyvéd nélkül nehéz lesz bizonyítani.

Végrehajtó rendelet

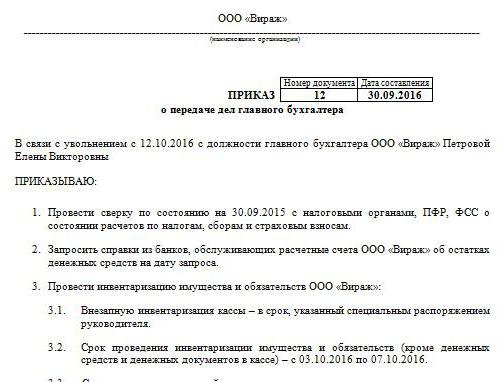

Ennek megfelelően a kinevezés és a a főkönyvelő elbocsátása, ügyek átruházása. Mintarendelés nincs egységes formája. A társaság saját fejlesztésű. A megbízást azonban a helyi okmányokra megállapított általános követelményeknek megfelelően hajtják végre. Megjelöli azt az időszakot, amelyen belül meg kell tenni a főkönyvelő elbocsátása, ügyek átruházásajelentések ellenőrzése. A szakértők szerint ez az időtartam nem haladhatja meg a Munka Törvénykönyveiben rögzített két hetet. A rendelésnek tartalmaznia kell a nyugdíjas alkalmazott pozíciójára kinevezett alkalmazott adatait. Ha az igazgató úgy dönt, hogy könyvvizsgáló társaságot vagy megbízást von be a folyamatba, akkor a dokumentumban rájuk vonatkozó információkat is megadnak. Általános szabály, hogy a rendezők mindig megpróbálják biztonságosan játszani, mert mint fentebb említettük, a könyvelő felelőssége elbocsátás után nehéz bizonyítani. Sok erőfeszítést, pénzt és időt igényel, főleg ha a szakember becstelennek bizonyult.

Könyvvizsgálók vonzása

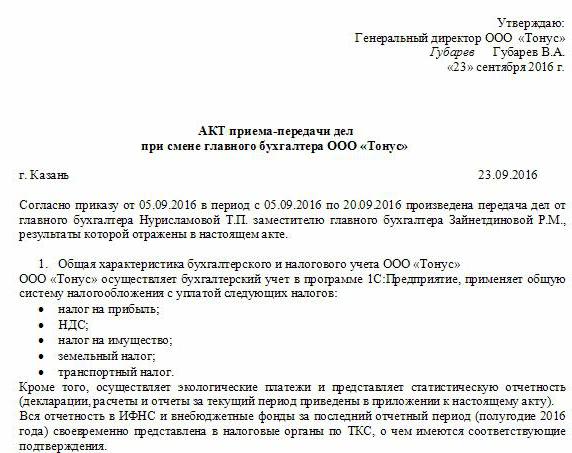

Jelenleg számos speciális cég nyújt jelentési ellenőrzési szolgáltatásokat. A könyvvizsgáló cég vonzásának kétségtelen előnye, hogy a szakértők teszik ki a könyvelő ügyeinek átruházása elbocsátáskor. Természetesen egy ilyen szolgáltatás fizetett. Az ügyvédek azonban azt javasolják, hogy ne maradjon pénzt a könyvvizsgáló munkájáért. Átadási törvény a főkönyvelő elbocsátásakor a vállalkozás képes önállóan fejlődni és végrehajtani. A könyvvizsgáló társaság azonban először minden állítás ellenőrzését elvégzi, amely alapján következtetést von le. Ennek megfelelően a főkönyvelő elbocsátáskor már átadására kerül sor (a dokumentum példáját a cikk tartalmazza).

Ellenőrzési kérdések

Ha egy új alkalmazottnak önmagában kell elvégeznie az ellenőrzést, akkor intézkedéseket kell hoznia az előző könyvelő hibákért való felelősség elkerülésére. Természetesen az összes dokumentáció nem ellenőrizhető. Például a háromnál hosszabb, de kevesebb mint öt évig elkészített iratokat egyáltalán nem kell megtekinteni. Csak azt kell ellenőrizni, hogy van-e ilyen dokumentáció vagy az archívumba való kézbesítés ténye. A 129. sz. Szövetségi törvény szerint az elsődleges értékpapírok tárolását legalább öt évig végzik. Az adótörvény 23. cikke ezt az időszakot egy évvel csökkenti. A szakértők azonban javasolják a szövetségi törvény irányítását. Ezenkívül a levéltári jogszabályok minimum ötéves időszakot is megállapítanak. A kevesebb, mint 3 évvel ezelőtt elkészített dokumentációt ellenőrizni kell. Az adótörvény 87. cikke szerint az ellenőrző hatóságoknak joga van ellenőrizni a vállalkozás tevékenységét az elmúlt 3 évben. Ha ebben az időben adóellenőrzést hajtottak végre a társaságban, akkor az új főkönyvelőnek az eredmények alapján meg kell tanulmányoznia a kidolgozott törvényt. Ebben az esetben a munkavállaló csak az ellenőrzés után kiadott dokumentumokat ellenőrizheti.

Az ügyek átruházása a főkönyvelő elbocsátása esetén

minta a dokumentumok egy volt alkalmazott általi kézbesítésekor elkészített dokumentum hasonló lehet a leltárhoz. A szakértők szerint ez azonban nem elegendő egy új alkalmazott további munkájához. A jogi aktusnak tartalmaznia kell a leltározás során azonosított összes számlaegyenleget. Sőt, a végrehajtás szükségességének kérdése ma is ellentmondásos. Egyes alkalmazottak csak pénzügyi ellenőrzést végeznek. Különösen a számla- és készpénzes egyenlegeket, a követeléseket és a követeléseket ellenőrzik. Más könyvelők szükségesnek tartják a készletek és az állóeszközök, valamint a készletek nyilvántartását.

Szabályozási követelmények

Egyrészről, a Pénzügyminisztérium által előírt követelményekkel összhangban, a főkönyvelő elbocsátása leltár nélkül kíséri. A megfelelő követelményt az 1995. évi 49. minisztérium levél, valamint a jelentéstételi rendelet rögzíti. De ma a könyvelők szinte soha nem írják alá a teljes felelősségvállalási szerződést. A vezetőknek azonban a Munka Törvénykönyvének 243. cikke értelmében joguk van azt egy munkavállalóra ruházni. Ha a megfelelő záradék szerepel a munkaszerződésben, a munkavállalónak leltárt kell készítenie. Ha a felelősség nincs rögzítve, és nincs elegendő idő a dokumentáció benyújtására, akkor megbízható lehet az állóeszközökre és a készletekre vonatkozó, az előző jelentési év éves mérlegében tükröződő információk. Ebben az esetben azonban tanácsos megtekinteni a legfrissebb leltár eredményeit, valamint az állóeszközök kártyáit. Ezt az információt össze kell hasonlítani az éves jelentésben bemutatott adatokkal. Egyes esetekben az új alkalmazottak ragaszkodnak az átvitel egyensúlyának kialakításához. Ezt a gondolatot azonban a távozó munkavállalók messze nem mindig valósítják meg. Ennek megfelelően a gyakorlatban az új alkalmazottak elfogadják a legfrissebb mérlegben szereplő dokumentumokat.

árnyalatok

Az ellenőrzés eredményeit belefoglalják az esetek átruházására. A szakértők azt javasolják, hogy az új alkalmazottak ne adjanak be olyan információkat, amelyeket még nem vizsgáltak meg. Egyszerűen fogalmazva: ha egy szakember ellenőrizte például a mérlegeket. 50, 01, 02, 62, 70, 51, akkor ezeket tükrözni kell a dokumentumban. Az összes azonosított jogsértést szintén a törvény írja le. A dokumentum bizonytalan módon tükrözi az esetleges papírok vagy folyóiratok elvesztését.

A dokumentum minta formája

A következő szakaszok szerepelhetnek az átruházásban:

- Általános rendelkezések

- A fő rész.

- Következtetés.

Az általános rendelkezések a következőkre vonatkozó információkat tükrözik:

- Pénztár és pénz elszámolás.A leírás azt jelzi, hogy ki hajtja végre pénzügyi tranzakciókat (elszámoltatható alkalmazott vagy pénztáros), tükrözi a készpénz tárolásának feltételeit, a könyvben szereplő tételek állapotát, a pénzeszközök egyenlegét és egyéb értékek jelenlétét.

- Számviteli számítások. A leírás a követelések és a kötelezettségek valóságát, a behajthatatlan és lejárt kötelezettségek jelenlétét, az egyeztetési kimutatásokat, valamint azokat az összegeket tartalmazza, amelyeket nem vonnak le kellő időben a költségvetésbe.

- A jelentési határidők betartása.

- A tárgyi eszközök, az állóeszközök és az immateriális javak elszámolása. Ebben a részben az utolsó leltár dátuma és eredményei vannak megadva, a leltár állapota, kártyák, könyvek, a felelős személyek teljes neve és beosztásai meg vannak jelölve.

- A dokumentáció regisztrálása és tárolása. A leírás azt az időszakot jelöli, amely alatt a papír a vállalkozásnál van, valamint egy külön osztályt (archívum, könyvelés). Itt azt is meg kell jegyezni, hogy a mappák mappái vannak-e számozva és szegélyezve

- Személyzet, bérszámfejtés, rendelkezésre állás és adószámok kitöltése az UST számára, személyi jövedelemadó, személyre szabott számvitel.

Emellett külön információkat is szolgáltathat a számviteli tevékenységek általános szervezéséről. Leírja a munkavállalók közötti feladatmegosztás jellegét, a jelentési formanyomtatványok, a munkaköri leírások elérhetőségét stb. A fő szakasz a leltár elsődleges és számviteli dokumentációját, valamint az ellenőrzött számlák egyenlegeit tartalmazza. Összegzésképpen a korábbi alkalmazott és az új alkalmazott, valamint a vállalat vezetője aláírásra kerül.

emellett

Az összeállított listát a régi és az új alkalmazottakon kívül a vállalkozás vezetõjének, valamint a bizottság tagjainak (ha létrehozták) alá kell írniuk. Ezt követően cserélnek ki egy bankkártyát. Érdemes azt mondani, hogy munkájának legutóbbi napjáig az előző alkalmazott aláír minden dokumentumot az új ellenőrzése alatt. A főkönyvelő elbocsátása nem szabad titokban tartani az adóhatóságtól és a partnerektől. Az eljárásról értesítést küldenek a Szövetségi Adószolgálatnak és a partnereknek.

Valós helyzet

Sajnos a legtöbb esetben a fenti műveleti algoritmust ritkán hajtják végre a gyakorlatban. Ezt általában kizárólag az emberi tényezővel társítják. -banfő könyvelő - Ez problémát jelent a vállalkozás számára. Az eljárást bonyolítja a munkavállaló különleges státusza. Nem számít, hogy megy a főkönyvelő elbocsátása - egyedül akarat kifejezése vagy más okok miatt. A dokumentáció ellenőrzését semmiképpen sem lehet elkerülni. Amint a gyakorlat azt mutatja, az új alkalmazottak gyakorlatilag nem kapnak segítséget az előző alkalmazotttól. A legjobb esetben az egykori szakember az összes dokumentumot átadja a fejnek, a legrosszabb esetben a kezdőnek a romokat kell felszednie.

A főkönyvelő szabadon bocsátása: munkavégzés

Annak ellenére, hogy a TC nem ír elő külön eljárást az ilyen alkalmazottal kötött szerződés felmondására, az eljárásnak megvannak a maga árnyalata. Először az általános szabályokhoz fordulunk. Ha előfordul a fő könyvelő szabad akaratával történő elbocsátása 2 hét. Ez azt jelenti, hogy a munkavállaló 14 napon belül írásban értesíti a döntést vezetőjét. Egyszerűen fogalmazva: egy alkalmazott nyilatkozatot küld az igazgatónak. Az igazgató megtagadhatja a papír aláírását. Ezután a főkönyvelő nyilatkozatot hagyhat az irodában vagy a titkárnál. Ha ez nem segít, a szakembernek joga van a dokumentumot levélben levélben (értesítéssel regisztrálni). A törvény által előírt kéthetes időszak végén a munkavállaló már nem mehet dolgozni. Az utolsó napon az igazgatónak alá kell írnia a megbízást, ki kell fizetnie a fizetést és a Munka Törvénykönyve alapján esedékes egyéb összegeket, és ki kell adnia a munkakönyvet.

Különleges megrendelés

Számos kivétel van az általános elbocsátási szabályok alól.A szerződés felmondása a szakmai tevékenység folytatásának lehetetlensége miatt, az alábbiakkal összefüggésben:

- Felvételi oktatási intézménybe.

- A házastárs áthelyezése egy másik munkahelyre egy másik régióban / országban.

- Nyugdíjba.

- Egyéb jó okok.

Ilyen körülmények között az igazgató köteles a munkavállalót a kérelem benyújtásának napján elbocsátani. Ha egy alkalmazott úgy dönt, hogy nem folytatja a munkát a próbaidő alatt, akkor három nappal, nem pedig 2 héttel kell értesítenie a bérlőt.

szankciókat

Kár megállapítása esetén a vállalkozás vezetõje a Munka Törvénykönyve 238. cikkének rendelkezéseinek megfelelõen jogosult kártérítést követelni a távozó vezérigazgatótól. Például szankciókat lehet alkalmazni, ha az adóhatóság pénzbírságot szab ki a társaságra a hibás dokumentációért. Ebben az esetben regressziós igényt lehet benyújtani. Egyszerűen fogalmazva: a fejtől kiszabott bírság levonható a főkönyvelő béréből. Ezenkívül a kompenzáció összege nem haladhatja meg az átlagos havi fizetést. Ezenkívül jogsértések esetén az adminisztratív könyvelőt ki lehet vonni a főkönyvelőre. A legszigorúbb szankciókat a büntető törvénykönyv írja elő. A Vámkódex 199. cikke értelmében a főkönyvelő a bíróság határozatával 5 évig megtiltható e poszt betöltéséről. Ezenkívül letartóztatást és börtönbüntetést is előír. Ezeket a szankciókat a főkönyvelőnek lehet beszámítani abban az esetben, ha a költségvetési kötelezettségek elkerülésének tényét feltárják azáltal, hogy a dokumentációba szándékosan hamis vagy torz információkat tartalmaznak a költségekről / bevételekről vagy más módon. Meg kell jegyezni, hogy a munkavállaló által nagymértékben elkövetett cselekmények miatt büntetőjogi szankciókat szabnak ki. 100 ezer rubelt meghaladó összeget számol el. A büntető törvénykönyv további cikkeket tartalmaz, amelyek alapján a főkönyvelő elszámoltatható. Például szankciókat írnak elő a vállalkozásnak megtévesztés, hatalommal való visszaélés, gondatlanság vagy a dokumentumok hamisítása miatt okozott kárért.

következtetés

A főkönyvelő elbocsátása minden fél számára kellemetlen eljárás. Mivel a világos sorrendjét nem rögzítik a szabályozási dokumentumokban, a gyakorlatban sok nehézség merül fel. Mindenekelőtt ahhoz kapcsolódnak, hogy új alkalmazottnak van szüksége a számviteli helyzet állapotának ellenőrzésére. Minden az előző szakember tisztességétől függ. Természetesen nem kis jelentőséggel bírnak az elbocsátás okai. Az a szakember, akivel a szerződést felmondják, bizonyos felelősséggel tartozik. Különösen az összes dokumentumot kell rendeznie, nemcsak az újonnan belépő munkájának megkönnyítése érdekében, hanem azért, hogy megvédje magát a volt munkáltatóval fennálló konfliktusoktól. Ha a vállalkozásnál képzett ügyvéd működik, akkor a vezetőnek nem lesz nehéz bizonyítani a munkavállaló bűntudatát egy adott jogsértésben. Nincs értelme az ügy bíróság elé állítása. Az új alkalmazott viszont nem azonnal hozza létre saját szabályait. Először is tanácsos tanulmányozni a helyzetet. A dokumentáció ellenőrzése nélkül természetesen nem. De meg kell csinálnia úgy, hogy ne tűnjön szigorú felügyeletként. Javasoljuk, hogy megpróbálja barátságos kapcsolatot létesíteni a lemondó alkalmazottal. Ez segít a helyzet gyors kezelésében.