המונחים הבנקאיים והכלכליים אינם מוכרים לכולם, ומהו מכתב האשראי בקניית נכס, לא כל הקונים יודעים.

במאמר המוצע ננסה להבין את המושג "מכתב אשראי", לקבוע את יתרונותיו וחסרונותיו. נדבר גם על מוסדות אשראי המציעים שירות זה.

המינוח הקצר

- הפונה - החברה המבקשת לפתיחת מכתב האשראי / משלם במסגרת החוזה.

- הנהנה - מקבל כספי התשלום, הפועל כצד ג '.

מכתב אשראי

"מכתב אשראי" פירושו אחת מצורות ההתחייבויות הכספיות עם התרחשותן של הזכות למוטב (הנהנה) לקבל כספים לבקשת לקוח הבנק, אך רק אם הוא מספק למוסד האשראי תשלום שמבצע מכתב אשראי ברכישת נדל"ן. במקרה זה, יש להקפיד על כל תנאי הפעולה. במילים אחרות, מכתב אשראי – אחד מסוגי ההתיישבות הבטוחה. כאשר מבצע תשלום בדרך זו, המוסד הבנקאי פועל כערבה למבצע.

מה נותן את העמלה למבצע כזה

באמצעות מכתב אשראי, יש לך הזדמנות לבצע כל תשלומים לטובת צד ג ', אם המקבל יוצר קשר עם הבנק, לאחר שמספק את כל המסמכים הדרושים לתשלום, מבקש את הסכום שנקבע בחוזה.

חשוב! זכרו כי בעת ביצוע פעולה כזו, יש צורך לעמוד בתנאים המוסדרים בסעיפי החוזה. אם יפוג תוקפם, יהיה בלתי אפשרי לקבל תשלום גם אם כל המסמכים הדרושים זמינים.

באמצעות מכתב אשראי, אתה יכול להפנות את התשלום, להעביר סמכות לבנק אחר לבצע את אותן פעולות, או לקבל, לבצע תשלום ולקחת בחשבון שטר חילופי.

שימוש בשירות בחו"ל

בפרקטיקה זרה, מכתב אשראי או תא ברכישת נדל"ן ברוב המקרים מוקצה מחדש למימון שירות או עסקה מסוימים, ועיקרון התשלום דומה לפעולות עם ערבות בנקאית. עם זאת, ישנם כמה הבדלים בין פעולות כאלה. מכתב האשראי מיועד להקפאה זמנית של מזומן או תשלומים ללא מזומנים במסגרת חוזה. תא נפתח כאשר יש צורך להעביר כספים לנמען אחר. חיי המדף של הכסף בתא מעט קצרים יותר. ושיטת אחסון אחת ואחת מבטיחה את אמינות החיסכון שלך.

מכתבי אשראי, שבוצעו ברמה הבינלאומית, מוציאים, תוך התחשבות במערכת הכללים האחידה שאומצה על ידי המערכת התיעודית של מכתבי אשראי של לשכת המסחר הבינלאומית בשנת 2007.

בפדרציה הרוסית, מסמכי הרגולציה המסדירים את תהליך יישום מכתב האשראי מאושרים על ידי הבנק המרכזי של רוסיה, ולמעשה שונים מהנוהג המקובל באירופה.

סיווג מכתבי אשראי

בסך הכל נבדלים בין 11 סוגים של נכסים:

- ניתן לביטולאשר ניתן לבטל לבקשת המשלם או הבנק המנפיק.

- Failsafe - לא ניתן לביטול.

- בהזמנה אדומה. קבוצת פעולות זו כוללת מכתבי אשראי המספקים תשלום (מקדמה) על ידי בנק מיישם מורשה לבקשת הבנק המנפיק.

- מופקד, או מכוסה. מכתבי אשראי מסוג זה פופולריים באזורנו. באמצעות התחייבות זו, הבנק המנפיק מכסה במלואו את סכום כתב האשראי לתקופת סיום העסקה, תוך שימוש בכספי אשראי או בכספי המשלם בגין כך.

- מובטח, או לא נחשף. פעולות מסוג זה מאפשרות אפשרות לחייב כספים מהחשבון במסגרת הנקובה בחוזה.

- אושר - אלה שמבטיחים כי הבנק המנהל יתיישב בסכום המוסכם, ללא קשר לרגע קבלת הכספים מהבנק המנפיק.

- מכתבי אשראי מסתובבים לספק תשלום אחיד או חלקי על ידי מספר תשלומים המגיעים מחשבון המשלם לחשבון של מקבל התשלום. שימוש בסוג פעולה זה מאפשר לך לחסוך כסף, מכיוון שבאופן כללי כמות העלויות מופחתת.

- מעגלי. הם מאפשרים למוטב לקבל כספים שזיכו אותם מוקדם יותר מהתנאים המוסכמים על פי הסכם ההלוואה, באמצעות כל בנק כתב מהמבנה הבנקאי, אשר מתחייב לשלם מכתב אשראי ללקוח.

- מילואים. הם מציעים להציג מסמכים מסוגים שונים (למעט מסמכי תשלום) כדי לקבל תשלומים על ידי המוטב.

- מצטבר. הם נותנים הזדמנות להעביר את האחוז הבלתי מנוצל של מכתב אשראי תקף לסכום של חדש שנפתח באותו מוסד בנקאי.

- לא מצטבר. מניפולציות הקשורות לפעולות מסוג זה מאפשרות להחזיר כספים שלא הוצאו דרך מבנה הבנק המנפיק לחשבון המשלם.

העיקרון של מכתב האשראי בפדרציה הרוסית

שקול את המצב. הצדדים נאלצו לעשות עסקה בפעם הראשונה. מכיוון שאין להם ניסיון בגין עסקאות זה עם זה, הם חוששים לבצע מקדמה.

במקרה של מצב כזה, אחד הצדדים - הקונה - רשאי לבקש מהבנק המנפיק לפתוח מכתב אשראי בעת רכישת נדל"ן בסכום המצוין בחוזה שיסכם. עם פתיחת התא לקבלת כספים, יש צורך לספק חומרי ערבות המאשרים את החובות לקיום החוזה. רשימת המסמכים מסוג זה כוללת חוזה מכר, חבילת מסמכים למשלוח או משלוח סחורות וניירות ערך אחרים המאשרים את תנאי העסקה.

כתב נוהל אשראי

בסיום העסקה על המוכר לספק לבנק המנפיק מסמכים אשר מבטיחים השלמת העסקה בהצלחה, שלאחריהם המוסד הבנקאי מבצע את התשלום באמצעות תשלום מכתב האשראי שהוסכם בעבר בעת רכישת נדל"ן, בהתאם להוראות שהתקבלו מהבנק המבצע. עם השלמת כל שלבי העסקה ותשלום העמלה רשאי הצד הפועל כמקבל למשוך כספים בסכום הנקוב בחוזה.

פלוס מכתב אשראי

היתרונות של פעולה כזו כוללים:

- הסדר באמצעות מכתב אשראי בעת קניית נדל"ן נמנע מבדיקת אמיתות שטרות.

- רמת אמינות גבוהה.

- המוסד הבנקאי מעוניין בנכונות העסקה, מכיוון שהוא שולט באופן קפדני בתהליך העסקה.

- קניית נכס באמצעות מכתב אשראי מפחיתה את הסיכונים עבור הצדדים לאפס. מכיוון שרק לבנק יש גישה לסכום הקפוא, פירושו כי אי-הכללת הפסד כספים נשללת.

- המוכר מקבל ערבות של 100% לקבלת התמורה מהעסקה.

- מכתב אשראי בקניית נדל"ן ששוויו לעתים רחוקות עולה על סכום העמלה בגין חישוב מחדש ושכירת תא בנק, הוא שירות המועיל לשני הצדדים.

חסרונות של מכתב אשראי

ישנם גם כמה חסרונות של פעולה כזו כמו מכתב אשראי:

- מכתב אשראי כרוך בתפוצה מסובכת של מסמכים, בדיקה יסודית ובקרה קפדנית על התקדמות המבצע.

- עסקאות מסוג זה איטיות יותר.

- אחד החסרונות המשמעותיים הוא האפשרות לקבל כספים רק על ידי קונה אחד, מה שמסבך את מהלך העסקה אם הנכס בבעלות כמה אנשים.

- על ידי מתן מכתב אשראי ברכישת נדל"ן, Sberbank מרוסיה גובה עמלה נוספת.

- במקרה של כשל בעסקה, החזרת הסכום מתרחשת בהליך שיפוטי.

- בעת עריכת עסקת אשראי, הבנק מגיש בקשה להודיע לשירות המס על סיום העסקה.

- בגלל המורכבות של התהליך הרב-שלבי, השליטה הגבוהה והזמן שהקדיש צוות מומחים, עמלות בנק עבור שירותים כאלה לרוב מתמחרות מדי.

בנקים של הפדרציה הרוסית מספקים מכתבי אשראי ללקוחות

כיום מרבית הבנקים הגדולים מציעים לבצע עסקאות באמצעות מכתב אשראי בקניית נדל"ן. בנקים אלה כוללים:

- CBR

- סברבנק מרוסיה.

- Binbank.

- בנק יוניקרדיט.

- בנק אלפא.

ההבדלים העיקריים בין מתן שירותים ממוסדות בנקאיים מובילים: מחיר השירותים, עמלה לפעילות ומהירות יישומם.

צדדים לעסקה יכולים לבחור בכל מוסד בנקאי לביצוע עסקה אמינה מובטחת.

מערכת תעריפים למכתבי עסקאות אשראי עם Sberbank

עדיף להשלים את העסקה באמצעות מכתב אשראי בעת רכישת נכס. Sberbank קובע את עלות השירות בהתאם לשיעור התשלום הנוכחי. העמלה מחושבת תוך התחשבות בסכום העסקה, המשאבים המושאלים המשמשים ותקופת שמירת הכספים הבטוחה. תעריפי שירותים:

- סכום העמלה למכתב אשראי, המשמעות על התנהלות פעולות בנקאיות בחטיבה טריטוריאלית אחת בבנק, הוא 0.2%. המגבלות העליונות והתחתונות של המחיר מוגבלות ל 1000 ו 5000 רובל, בהתאמה.

- אינטראקציה עם חטיבות מבניות שונות בבנקים - 0.3%. הגבול העליון והתחתון הם 1,500 ו 10,000 רובל.

- עלות השירותים עבור שירות מכתב אשראי היא 2000 רובל עם תקופת אינטראקציה מקסימלית מוגבלת ל -120 יום.

- אפשרות להאריך את חיי המדף של כסף בתא + 60 יום בכפוף לתשלום נוסף של 2,000 רובל.

עלות לגורמים משפטיים ואנשים פרטיים

קל לציין כי התעריפים לשירותים למתן כתב אשראי ליחידים הם די מקובלים. על ידי סיום עסקאות כמו קנייה ומכירה של דירה או בית, אתה מקבל ערובה לאמינות העסקה ולמילוי הצדדים של תפקידם.

מכתב אשראי לגורמים משפטיים הוא מעט יקר יותר מאשר ליחידים. העמלה גבוהה יותר - מ- 0.5% עבור הסכום בתוך 2500-10 000 רובל.

יש תנאי אחד שיכול להפחית את עלות התעריף. אם הבנק משתתף בתוכנית עירונית או אזורית בעלת חשיבות חברתית, אז עלות השירותים נוצרת באופן אינדיבידואלי או עשויה להיעדר כליל.

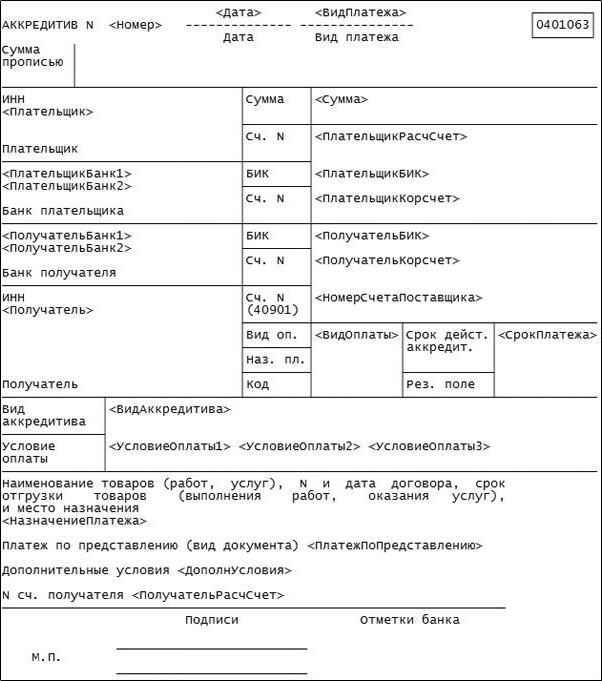

כאשר מבצעים פעולה ככתב אשראי, עליכם לתעד אותה. במקביל, נחתם הסכם שירות. השירות עצמו מבוצע על גבי טופס שהוקם על ידי טופס הבנק, המציין את כל הנתונים על העסקה. מכתב הסכם אשראי לרכישת נדל"ן (מדגם) מוצג בתמונה למטה.

בכל מקרה, מכתב אשראי הוא תנאי נוח לביצוע עסקה גדולה. ביצוע פעולה כזו, אינך יכול לדאוג שהעסקה תהיה לא ישר או שתוליך שולל שולל. בשיתוף עם הבנק באמצעות מכתב ההסכם, כל שלבי העסקה ברורים ושקופים, ובמקרה זה אין מה לדאוג.

מכתב אשראי הוא התועלת והביטחון שלך במהלך ביצוע כל עסקה. לא הרבה בנקים רוסים מציעים שירות כזה. אך מי שעושה זאת עושה את עבודתו ביעילות, תוך התחשבות בכל פרטי המבצע, כך שבסופו של דבר תוכלו לקבל את מה ששילמתם עליו, והמוכר - הרוויח בכנות כסף מהמכירה.