רוב הרוסים, העובדים בכנות במשך שנים רבות, פורשים ומצפים למנוחה ראויה היטב. אנשים מבוגרים יותר לא מודאגים בגלל חייהם של שנים או ממה להעסיק את עצמם בזמן החופשי, אלא בגלל הפנסיה שקיבלו.

בהתחשב במצב הכלכלי הקשה והארוך ברוסיה המודרנית, עלייה מתמדת בעלות הסחורות, התרופות וחשבונות השירות הנחוצים ביותר, הפנסיה שמציעה המדינה היא לעתים קרובות אומללה. לכן אנשים מתחילים לחשוב על דרכים לשיפור מצבם הכלכלי הרבה לפני שהם מגיעים לגיל הפרישה.

יש לציין כי המדינה מבקשת גם להגדיל מעת לעת את הטבות הפנסיה לתושבי המדינה, הן באופן ישיר על ידי הגדלת סכום הכסף והן על ידי שיפור שיטות חישובם.

שינויים בפנסיה בשנים האחרונות

לאחרונה המדינה שינתה די קיצונית את מבנה הקצאת הטבות הפנסיה. מאותו זמן, הפנסיה מתחילה להיות מתואמת עם מקדם פנסיה אינדיבידואלי. אבל רוסים רבים, למרות המוני מידע, אינם מבינים את הנוסחאות החדשות לחישוב הפנסיה ומונחים רבים. לדוגמא, מהו שיעור פרישה פרטני?

מושגי יסוד שהוכנסו על ידי קרן הפנסיה הרוסית

עד לאחרונה היקף התשלומים השונים לגמלאי לא הפריע לרוסים, מכיוון שהתגמול הכספי יציב כבר מספר שנים. גובה התשלומים היה תלוי ישירות בשכר, בגובה תשלום הביטוח, באורך השירות וכן בגיל הפנסיונר. אינדיקטורים אלה הם אישיים לכל פנסיונר, בהתבסס על כך, גובה ההטבות הפנסיוניות גם הוא מאוד שונה.

אבל אז שוב מתודולוגיית קביעת גובה גמלאות הפרישה עברה שינויים. בנוהל צבירה פנסיוני זה עתה התגלה גורם חשוב נוסף - מקדם הפנסיה הבודד (IPC). מה זה, איך זה משפיע על גובה תשלום הפיצויים, איך הוא מחושב?

כתוצאה מכך, ערך ה- IPC הפך למושג הרגולטורי המוביל להקצאת הטבות כספיות לגמלאים. המונח הופיע מייד בכל החומרים מ- PF. אז התעניינה אוכלוסיית המדינה במה מדובר בשיעור פרישה פרטני.

מתודולוגיה לחישוב מקדם פנסיה אינדיבידואלי

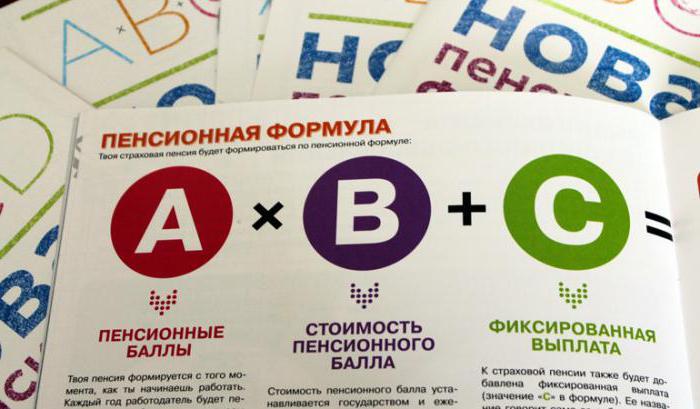

כיצד מחושבים IPC? מהו שיעור פרישה פרטני? כמה נקודות מקדם נדרשות לקצבת המינימום? מקדם פנסיה פרטני (IPC) הוא המספר הכולל של היחידות שגויסו על ידי עובדים בודדים במהלך תקופת פעילותם הרשומה רשמית במסמכים. כל רוסי יכול לחשב נקודות אלה באופן עצמאי. צריך רק להשתמש בנוסחת החישוב האינטגרלית שהוצעה בכוונה תחת הרוסית הממוצעת.

חישוב מקדם הפנסיה הבודד נעשה לכל שנה קלנדרית אחרונה, החל משנת 2015. הנוסחה היא כדלקמן: IPC לשנה = (סכום דמי ביטוח לשנה / סכום רגיל של דמי ביטוח לשנה) * 10.

כדי לחשב את אותו אינדיקטור לפרק זמן, עליך להשתמש בתוספת פשוטה: IPK לתקופת פעילות העבודה = IPK1 + IPK2 + IPK3 + ... IPK בשנת הפרישה + IPK נוסף, שם IPK1,IPK2 ואילך - IPK לשנים של עבודה (לכל שנה בנפרד); PKI נוסף - סכום החיובים הנוספים בתקופות שלא הושגו (חופשת לידה, טיפול בילדים, שירות צבאי וכן הלאה), במילים אחרות, סכום גורמי הגידול.

דרישות לחישוב הטבות פרישה

מערכת חישוב מספר הנקודות באופן אוטומטי מכריחה את הרוסים לקחת בחשבון כמה תכונות בעבודתם:

- נוכחות של ניסיון (מחמש עשרה שנים ומעלה);

- שכר המאפשר ניכויים קבועים לקרן.

היקף הכספים הללו גדול מעט מהסכום המינימלי שקבעה המדינה. במקביל, הכספים שנצברו ממירים אוטומטית לנקודות. בדרך זו ניתן להימנע מטעויות וטעויות מודעות.

ציון מקדם פנסיה פרטני

אחת לשנה המדינה משנה את ערך מקדם הפנסיה האישי (מחיר נקודת פנסיה אחת). המשקל הכספי של נקודה אחת תלוי בהחלט בעלייה השנתית הממוצעת בערך הסחורות המשמעותיות ביותר במדינה ובאינפלציה הגוברת. מדי שנה מתוכננת עלייה במקדם הפנסיה האישית (ליתר דיוק, ערך הנקודה). אז, השנה מחיר נקודה אחת מגיע ל 78.58 רובל.

רצף חישוב פנסיוני

הפנסיה וגודל מקדם הפנסיה הבודדים תלויים ישירות. גמלת ביטוח פנסיוני מחושבת כתוצר של מספר IPCs ושווי נקודת הפנסיה.

סיכויים לצבירה פנסיונית

כוונות המדינה להגדיל את גיל הפרישה היו ברורות כבר שנים רבות. "עלינו להוסיף עוד כמה שנים לפנסיה", הם כל הזמן אומרים בשנים האחרונות בחדשות. ובמובנים מסוימים התנועה ממש מורגשת. בתחילת 2017 הופיע חוק שהגדיל את גיל הפרישה. נכון, עד כה הוא השפיע רק על גורמים רשמיים.

מתנגדי העלייה בגיל הפרישה מציינים שלפני טרנספורמציות בתחום זה יש להבטיח רמת חיים גבוהה לרוסים, אך השינויים שהוצגה על ידי הממשלה עדיין מתרחשים. IPC, כאחד משלבי הרפורמה, הוא אפשרות לעורר את האוכלוסייה. המדינה קובעת את הגודל המשמעותי של מקדם הפנסיה האישית ומחזקת את התשלומים הקבועים.

שיעור פרישה מקסימאלי פרטני

האפשרות להגדיל את חלק הביטוח בפנסיה תלויה במספר שנות הניסיון. כמו כל אינדיקטור, ערך זה אמור לעלות על המינימום. מקדם הפנסיה הבודד (IPC) המקסימלי משתנה עבור כל רוסי.

בשלב הראשוני של התוכנית, שנמשכת כעת, PKI המקסימלי לאנשים שעבורם לא משולמים תרומות בקושי מגיע לשבעה. למי שמעסיקו משלם תרומות, הערך הוא 4-6 יחידות.

בשנים שלאחר מכן IPC יגדל. לדוגמה, לאנשים שעבורם לא משולמים תרומות, PKI המינימלי יגיע ל 10 עד 2021, מי שמשלם תרומות יכול לצפות ל 6.25 יחידות PKI בסוף אותה תקופה.

נקודות חובה מינימליות לפנסיה

תיקון קטן נוסף לרפורמות בתחום זה - רוסי שרוצה לקבל גמלת פרישה צריך קודם לקבל את הסכום המינימלי האפשרי של נקודות ידועות לשמצה. עד כמה מקדם פנסיה אינדיבידואלי יכול להיות מקסימלי ומינימלי? אז כל רוסי שיש לו לא מספיק שנות ניסיון בעבודה חושש שאחרי הפרישה הוא עשוי להיות ללא תשלום חודשי או עלייה בכספים מסוימים לקצבה (חלק ממומן).

גובה מקדם הפנסיה האישי נלקח בחשבון לכל אורך פעילות העבודה וצריך להגיע לפחות ל -30 יחידות עבור אלו שיפרשו עד שנת 2025 ואילך.עבור אותם אזרחים שיוצאים למנוחה ראויה היטב בשנת 2015, רק 6.6 יחידות של IPC מספיקות, ובשנת 2016 הם כבר היו צריכים 9, בשנה הנוכחית 2017, יש צורך במינימום 11.4, בשנה הבאה, 2018, 13. 8, ובשנת 2019 - 16.2. שלוש שנים מאוחר יותר, בשנת 2020, גמלאים עתידיים יזדקקו ל -18.6 ובשנת 2021, 21, שנתיים לפני סיום הרפורמה, 2022, 23.4, ב 2023, 25, 8, בשנת 2024 - 28.2.

חישוב תקופת השירות הצבאי והגזירה

עם זאת, לא הכל כל כך פשוט. אחרי הכל, מהו מקדם פרישה אינדיבידואלי לגבר ואישה? חשיבות רבה לחישוב המקדם הן השנים בצבא והגזירה. שנת המלחמה מוסיפה 1.8 נקודות IPC. תקופת הגזירה מוגדלת תוך התחשבות במספר הלידות, אך מקדם הפנסיה מוגבל ל -5.4 יחידות.

כדי להשיג עלייה ב- IPC, בכדי לקבל סכום גדול של תגמולי פרישה, על אזרח רוסי להיות בעל שבע שנות ניסיון בעבודה ותשע נקודות שצברו.

לשנה זו היא אמורה לקבוע את רמת האינדיקטורים הבאה: היקף פעילות העבודה - שמונה שנות ה- IIC לרכישת החלק הביטוחי של הפנסיה - 11.4, המפלס העליון - 8.26 נקודות IIC (אם יש הון כספי) ו- 5.16 (אם יש מחסור).

בעשר השנים הבאות מתכוונת המדינה להגדיל את הרמה התחתונה של צבירת הנקודות, כפי שכבר צוין, לשלושים.

לסיכום

הרעיון של מקדם פנסיה אינדיבידואלי (IPC) מראה את השפעתו הרצינית על החלק הביטוחי של הטבת הפנסיה. סכום תשלומי הביטוח לפנסיונר מוגדר ככפול מקדם זה בערך הנקודה השנה. במקרה זה, יש להגיע למסקנה אחת נוספת - הרמה הכללית של גמלת הפנסיה נוצרת מהסכום הרגיל של תשלום הביטוח בתוספת כספים תוך התחשבות במקדם הפנסיה האישי.