סוגיות של הגירת הון בין מדינות, כולל סכמות לא חוקיות, מעוררות דאגה קשה לא רק לשירותים פיננסיים ולסוכנויות ממשלתיות במדינה מסוימת, אלא גם למערכות פיננסיות בינלאומיות. הסיבה ליציאת הון מרוסיה היא בעיקר העובדה שעם רמת הגלובליזציה הנוכחית ושילוב השווקים הפיננסיים ההון הפך לנייד מאוד.

כל אירוע שלילי עלול לגרום להעברת משאבים כספיים למקום שליו יותר. בתורו, מצב זה בבירור אינו מוסיף יציבות למדינה. וזה יכול לגרום לתגובת שרשרת שלילית.

המצב ברוסיה

הפדרציה הרוסית אינה יוצאת דופן מהתמונה הכללית. צמצום יצוא ההון מרוסיה והמאבק נגד תוכניות לא חוקיות לייצוא יעזור לייצב את המצב הכלכלי ותחזיות מדויקות יותר של מאזן התשלומים. המנגנונים העיקריים שמטרתם להילחם ביציאה מההון הם:

- פיתוח אמצעי פיקוח ובקרה של מטבעות;

- הגברת השקיפות בחקיקה;

- הפחתת הנטל הניהולי על העסק;

- להגדיל את ביטחונה;

- התייצבות בשיעורי אינפלציה נמוכים;

- יצירת תנאים כלליים לאטרקטיביות השקעה.

תהליך ייצוא ההון מרוסיה מאורגן על ידי ישויות משפטיות וגם על ידי אנשים פרטיים. הסטטיסטיקה של יצוא ההון מרוסיה כמעט בכל השנים האחרונות מציגה את ערכיה היציבים. תזרים הון נרשם רק בשנת 2006 ו -2007. זה נבע מליברליזציה משמעותית של שוק המט"ח. אך ההשפעה הייתה קצרת מועד.

מדדי היציאה הגדולים ביותר נרשמו בשנות המשבר של 2008 ו- 2014, מה שלא מפתיע. בנוסף לדאגות המובנות של המשקיעים, חלק ניכר בדינמיקה השלילית בשנת 2014 שיחק מדיניות הסנקציות, שלא אפשרה למפעלים גדולים ולבנקים רוסיים לבצע מימון מחדש של פעולות בגין חובותיהם.

ניתוח יצוא ההון מרוסיה הראה כי מרבית הנתונים השליליים לתנועת ההון נובעים מהצורך בתשלומים על חובות חיצוניים. חלק מהתשלומים הללו כוסו מרווחים ועברו מימון מחדש, אך השאר עדיין היו מרשימים.

לאחר מכן, הדינמיקה של יצוא ההון מרוסיה הראתה ירידה מתמדת. זה נבע מההתאמה של מפעלים רוסים לחיים תחת משטר הסנקציות וההבטחה ההדרגתית של משקיעים זרים וההתעניינות הגוברת שלהם ברכישת ניירות ערך של הפדרציה הרוסית, שהשקעות בהן היו תשואות טובות.

הסיבות לנסיגת ההון מרוסיה

נכון להיום, נתונים סטטיסטיים על יצוא הון מרוסיה מראים מספר סיבות עיקריות:

- מערכת מיסוי לא מושלמת;

- לחץ סנקציות מתמשך;

- פיתוח לקוי של מנגנונים להגנת זכויות הקניין;

- זמינות מספקת של תוכניות ימיות;

- רמת שחיתות גבוהה;

- חיזוק תפקידם של תאגידים רב לאומיים המארגנים את תנועת ההון בין חטיבותיהם במדינות שונות.

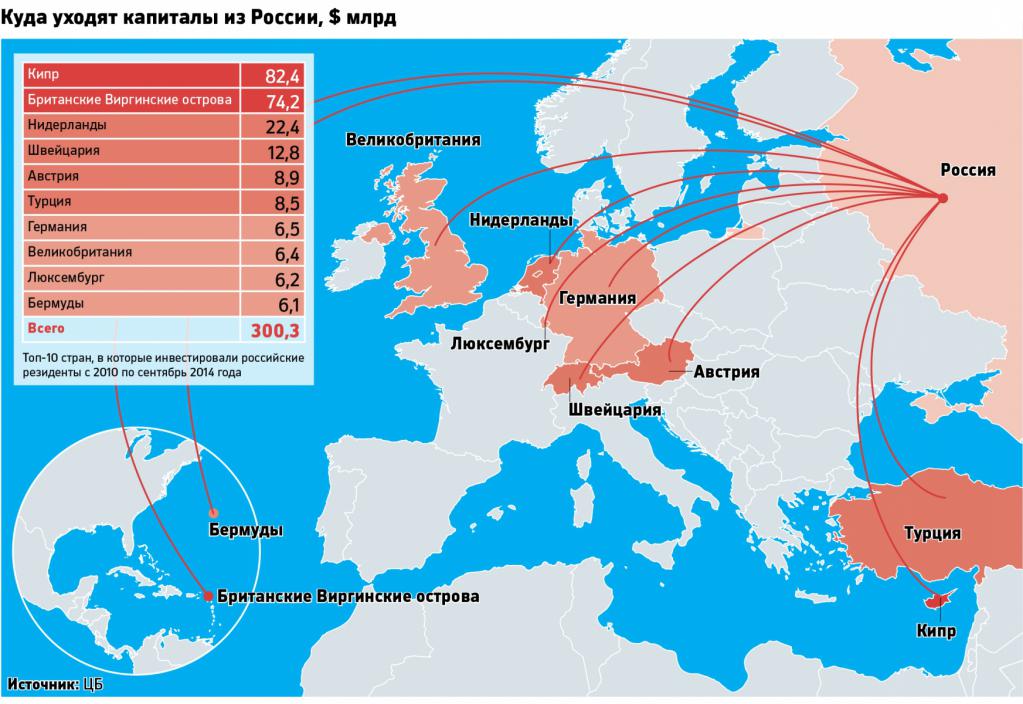

תזרימי הון חוצה גבולות יכולים להיות חוקיים או לא חוקיים. נתוני יצוא ההון נטו שחישבו הבנק המרכזי של הפדרציה הרוסית לוקחים בחשבון את שני הסוגים. על פי הערכות שירות המכס הפדראלי, היקף פעולות הנסיגה הבלתי חוקיות הוא כ -10% מתפוקת ההון נטו מרוסיה.

סכמות נפוצות

בין תוכניות משיכת ההון הנפוצות ביותר הם הבאים:

- עסקה דמיונית;

- תוכניות בחו"ל;

- מתן הלוואות והלוואות לסחר חוץ;

- שימוש במכשירים פיננסיים שונים;

- יצוא מזומן;

- פעולות שיחות.

אז מה יאיים על יצוא ההון מרוסיה? יכולות להיות לה השלכות הבאות:

- ירידה בהיקף המטבע במדינה;

- צמצום היצע נכסי ההשקעה;

- הפחתה בהכנסות ממיסים;

- האטה בצמיחת התוצר;

- ירידה בכמויות הייצור.

מנגנוני פעולה נגד

מכיוון שדרכי משיכת ההון בחו"ל מגוונות למדי, אמצעי הנגד צריכים להיות מקיפים. בין תחומי העבודה העיקריים למניעת יצוא הון מרוסיה הם הבאים:

- הידוק השליטה בפעולות הייצוא והיבוא;

- הנהגת מגבלות מסוימות על תנועת ההון בשוקי המניות;

- שיפור אקלים ההשקעות במדינה להגדלת היקף ההשקעות לטווח הארוך;

- הגדלת השקיפות של חברות מקומיות למשקיעים זרים;

- פיתוח מפת דרכים ל"פסולת הרשאה "של ההון.

לאחרונה בוצעו עבודות משמעותיות בדיוק במסגרת הפסקה האחרונה. ברמה החקיקתית ננקטים צעדים לא רק להשבת הון מחברות מחוץ לארץ, אלא גם לצורך החזרה לתחום השיפוט הרוסי של יזמים ועסקים שעזבו את זה בזמן. ממשלת רוסיה ונשיאה עובדים על מטרה זו.

חבר נציבות תלונות הציבור, בוריס טיטוב, מנהל שיחות עם יזמים רוסים הנמצאים במדינות שונות בעולם ומוכנים להחזיר את הונם בערבויות מסוימות.

מקורותיה של הון זר

כדאי להבין שחלק גדול למדי מבירות אלה הושג במהלך "הזמן המהולל", כאשר החל המעבר מהמערכת הסובייטית לקפיטליזם פרוע והפרטה. באותה תקופה הערכה שלטון החוק הייתה נמוכה מאוד. חשיבות רבה בהרבה היו "היכולות של אוסטאפ בנדר." כשהמצב החל להשתנות לטובת החוק, עזבו יזמים רבים את המדינה ומשכו את הונם, מחשש לשלומם. עכשיו הגיע הזמן לחזור.

ארצות הברית החלה למלא תפקיד משמעותי בכך, מנסה להרחיב את סמכותה לכל העולם. בשום מדינה כמעט, נציגי בירת רוסיה אינם יכולים להרגיש מוגנים. וכאן עליכם לבחור.

האם יצוא ההון טוב או רע?

באופן כללי, כדאי להתעכב ביתר פירוט על כך שאנשים שאינם בקיאים בכך לעיתים קרובות מעוררים פאניקה בגלל יצוא ההון מרוסיה. לאמיתו של דבר, האם ניתן לענות באופן חד משמעי שיצוא ההון הוא תמיד רע, והזרימה תמיד טובה?

התגובה הראשונית לשאלה כזו יכולה להיות סוערת למדי, אבל בואו ננסה להבין ביתר פירוט. באופן כללי, תזרים הון מאסיבי יכול להיות בעיה לא פחות מהיצוא שלה. ראשית, ננסה לפרק את תנועת ההון בין מדינות למרכיבים העיקריים.

זרם הכספים למדינה

תזרים ההון מורכב מ:

- השקעות זרות המיועדות להשקעה במגזר הריאלי במשק וארגון הייצור;

- מימון המכוון לרכישת השקעות ניירות ערך של מפעלים מקומיים;

- הלוואות בינלאומיות;

- רכישת ניירות ערך ממשלתיים;

- הון להפעלה בבורסות;

- תשלומים עבור מוצרים ושירותים שהועברו.

זו כמובן לא רשימה מלאה, אבל הרעיון המרכזי יעזור להעביר. מבין האופציות שהוצגו, שתיים הן ספקולטיביות בלבד. תנועת ההון עליהם כפופה רק להבדל ברווחיות של מכשירים שונים במדינות העולם. ממש בירות אלה אינן מועילות למדינה. לא ניתן לסמוך עליהם בחיזוי ופיתוח לטווח הארוך של אסטרטגיית פעולה. הם עוזבים את המדינה מהר ככל שהם באים, ללא השפעה חיובית כמעט על התפתחות הכלכלה.

משיכת כסף מהארץ

כעת שקלו את בעיית יצוא ההון מרוסיה.המרכיבים העיקריים שלה מוצגים:

- תשלומים עבור מוצרים ושירותים מיובאים;

- תשלומים עבור הלוואות והלוואות שניתנו;

- מימון רכישת נכסים זרים על ידי מפעלים מקומיים;

- משיכת הון משווקי מניות;

- פעילויות בחו"ל.

כפי שאתה יכול לראות, לא כל הגורמים גורמים לשלילה טהור. לדוגמא, עסקים מקומיים גדולים בשנים האחרונות רוכשים באופן פעיל מפעלים זרים. התנהלו מיזוגים ורכישות של נכסים זרים. מסכים, קשה להביא מימון כזה למינוס.

דוגמאות ל"משיכת "הון

לדיון תוכלו לקחת 2013. נתונים סטטיסטיים רשמיים נותנים יצוא הון לתקופה זו בסכום של כמעט 62 מיליארד דולר. אין ספק. אבל אם משווים את היקף ההשקעות הרוסיות בחו"ל באותה השנה, שמסתכמים במעט יותר מ -63 מיליארד דולר, התמונה נראית אחרת לגמרי.

כולם שמעו את גזפרום ואת נורד סטרים שלו, הראשון והשני. ההשקעות הישירות של גזפרום בפרויקטים אלה מסתכמות בכמה מיליארדי דולרים שעוברים לשלם עבור העבודה, החומרים והמוצרים אותם מייצרים חברות זרות עבורם. יש מספר גדול של יכולות גזפרום בחו"ל, הדורשות גם השקעות.

כל התשלומים הללו בסטטיסטיקה הולכים כיצוא הון מרוסיה. במהלך השנים זרימות אלה מופצות בצורה לא אחידה מאוד, אך המגמה ברורה.

התוכנית הבסיסית של עבודתו של Rosatom היא השקעה ראשונית בבניית תחנות כוח גרעניות זרות. שזה גם טכנית יצוא. הכספים המושקעים מוחזרים לאחר השלמת הבנייה והביצוע. ויש הרבה דוגמאות כאלה.

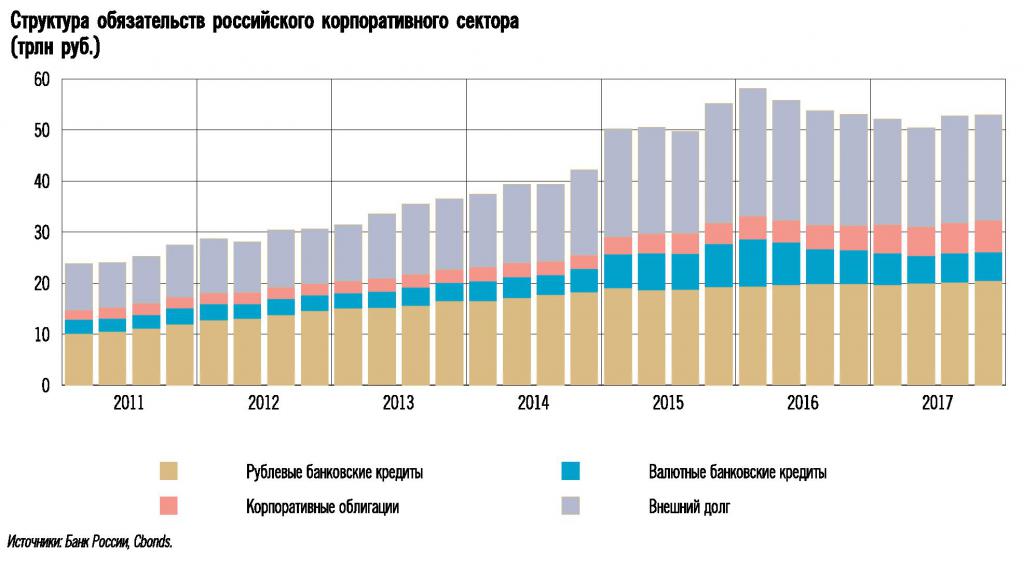

בנוסף, כמה פעמים בעשור האחרון, רוסיה ביצעה תשלומים מאסיביים לטובת מוסדות פיננסיים בינלאומיים במטרה להחזיר מוקדם את ההתחייבויות שהתחייבה כיורשה החוקי של ברית המועצות. נראה שמדובר ביציאה של הון, אך עליכם להסכים, פירעון מוקדם של הלוואות ושחרור כספים שהיו מיועדים קודם לכן זה פלוס מובהק. להלן נתונים סטטיסטיים של יצוא ההון מרוסיה לפי שנים.

קצת הנהלת חשבונות

בנוסף, מסתבר שהרבה תלוי גם במי חושב ואיך. הבנק המרכזי מאמין בדרכו שלו, למשרד האוצר בדרכו שלו, לבנק העולמי ולקרן המטבע הבינלאומית יש שיטות משלהם. לדוגמה, חברת הביקורת ארנסט אנד יאנג מספקת את נתוניה על יצוא הון מרוסיה. ואצלם המספרים המוחלטים הם הרבה פחות ממה שנותן משרד האוצר.

בנוסף, נתונים כמו תשלומים מאוחרים בכיוון זה או אחר נופלים בנתוני יצוא ההון. לדוגמא, כדאי לעכב תשלום לצד שכנגד זר לפחות יום אחד, והתשלום הופך מייד להלוואה. זה מונה את תנועת ההון, אף שאיש אינו מוציא הון בעצמם.

ישנן כמה נקודות שמבטלות זו את זו לאחר פרק זמן מסוים. לדוגמא, משקיע זר הגיע למדינה, הציג כסף, השקיע במגזר האמיתי. הוא בנה מפעל, חווה ממלכתית, חווה, זרע שדות. יש לנו זרם הון. אבל אל תשכח שהמשקיע הוא משקיע ושלאחר זמן מה הוא מתכנן להרוויח. ואיך הוא ינהל את זה, יהיה ברור רק כאשר מנתחים את המצב בשווקים הבינלאומיים באותה תקופה.

בעשר השנים האחרונות הושקעו כ -400 מיליארד דולר במשקיעים זרים ברוסיה, שבעתיד יוסבו מהמדינה עם ריבית המגיעה. אי אפשר לדרוש זרם של השקעות זרות ובו זמנית להתמרמר מכך שכסף עוזב את המדינה. כל אלה קשורים זה בזה. האחד לא יכול להתקיים ללא השני.

לדוגמה, ברוסיה כמעט כל האחזקות הזרות העיקריות לייצור מכוניות פועלות. במיזמים משותפים חלקם קרוב ל- 45%. יחד הם נותנים נתח מכובד מהתמ"ג, משרות, מיסים וכו '.זה מטופש באותו זמן להיות מופתע שהחברות הללו לוקחות חלק מהכסף שהרוויח בחו"ל.

קלט, פלט וקלט שוב

לפיכך, יתכן כי הפלוס הפיננסי של היום יהפוך למינוס פיננסי עתידי, עם ריבית. זה לא טוב ולא רע; אלה הם עקרונות תפקודם של שווקים בינלאומיים. אתה רק צריך להבין שלחלק משמעותי מהצהרות קלות בדבר נסיגת הון מרוסיה יש לעיתים קרובות מעט סיבות אובייקטיביות.

ראוי לציין כי לאחר שנת 2002 החל מבנה ההלוואות החיצוני להשתנות בהדרגה. לפני כן עיקר ההלוואות הגיע מגורמים ממשלתיים. עם התפתחות הדרגתית של עסקים גדולים מקומיים, הוא החל למצוא באופן עצמאי דרכים להיכנס לשווקי ההון הבינלאומיים. וחלק הארי של החובות החל להיות חובות מהמגזר הפרטי.

מטבע הדברים, חובות אשראי גדולים מרמזים סכומים משמעותיים עבור שירותם ופירעונם. הנופל גם לערכי יצוא ההון מרוסיה. אם ניקח את הנתונים לתקופה 2014-2015, הסטטיסטיקה הראתה יצוא הון בסך 210.5 מיליארד דולר. נתון אדיר. אבל כשחושבים כי באותה תקופה נפרעו חובות בשווי של יותר מ 100 מיליארד דולר, התמונה מפסיקה להיות כה עגומה.

לסיכום

אם אנו בוחנים את כל האמור לעיל לגבי הלוואות בינלאומיות ושירותם, אזי לאינדיקטורים של תזרים או תזרים פיננסי בחלק זה חשיבות מעט מאוד. אכן, אם יצוא ההון מתואם עם ירידה בחוב החיצוני של המדינה, הרי שזו יותר סיבה לשמחה מאשר להפך. ובכן, נראה שהתשובה לשאלה מה מאיים על יצוא ההון מרוסיה הפכה מעט יותר ברורה.

לסיכום, ברצוני לקרוא להבנה עצמאית של תהליכים מסוימים המתרחשים לנגד עינינו. לא לכל מה שנראה נכון במבט ראשון יש את אותה משמעות כאשר נבדק בזהירות יותר. רוב המידע זמין באופן חופשי. וכדי להבין, מספיק שיהיה חשק וקצת זמן.