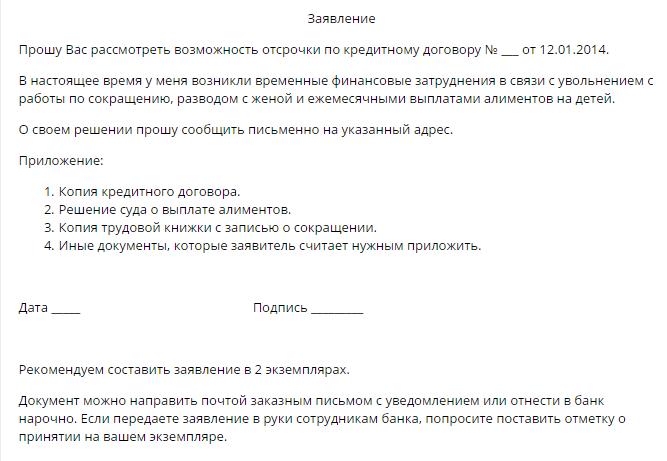

בתנאים של חוסר יציבות כלכלית במדינה, לעיתים קרובות יש בעיות בביצוע התחייבויות אשראי. רלוונטי במיוחד הוא נושא הדחייה וארגון מחדש של החובות עבור משפחות שמשלמות חוב למשכנתא. תנאי חוזים כאלה הם מרשימים, בעוד נסיבות החיים של המשפחה משתנות משנה לשנה ולרוב הן בלתי צפויות.

לא רק אזרחים מן השורה יכולים להיות במצב כלכלי קשה. תשלום נדחה של הלוואות מסחריות כיום הוא גם מבוקש. מאפיינים של נוהל זה יידונו במאמר זה.

כיצד לפתור בעיות בחובות אשראי?

הלוואות ליחידים וגורמים משפטיים כוללות הפרשה של ארגוני אשראי סכומים כספיים לשימושם של אזרחים או מפעלים עם החזר לאחר מכן של סכום החוב העיקרי והריבית שנקבעה בהסכם.

בדרך כלל, תנאי ההלוואה העיקריים באים לידי ביטוי בחוזה. בנוסף ללוח החזר ההלוואה, המסמך שנחתם על ידי שני הצדדים מכיל מידע:

- על חבות בגין ברירת מחדל בהתחייבויות אשראי באופן שנקבע בחוזה;

- על שיטות ליישוב סכסוכים, אם בכלל, בין הצדדים להסכם;

- לגבי האפשרות לקבל תשלום נדחה על הלוואה.

אם ההפרשה האחרונה אינה נמצאת במסמך, הלווה רשאי לפנות באופן עצמאי לארגון הפיננסי עם הצהרה על מתן שירות זה.

בהתאם לחוק האזרחי (סעיף 450), לבקשת אחד הצדדים לעסקה, ניתן לשנות את תנאי החוזה על בסיס הסכם בכתב של המלווה והלווה. כלל זה משותף לכל סוגי העסקאות הדו-צדדיות והרב-צדדיות. ההחלטה על שינוי לוח התשלומים מתקבלת על ידי הגוף הקולגיאלי של ארגון האשראי.

דרכים לקבל דחייה

על פי שיקול דעתו של הבנק, הלווה ניתנת באחת מכמה אפשרויות זמינות. בשלב הבא אנו רואים אותם ביתר פירוט.

תשלום נדחה של קרן

במקביל, הלווה משלם רק את הריבית על ההלוואה בפרק הזמן שקבע המלווה. מכיוון שגודל החוב העיקרי אינו משתנה, בקושי ניתן לכנות שיטה זו מקובלת, מכיוון שהאחוז מחושב על פי גודל "הגוף". תשלום דחוי כזה של הלוואה הוא האופציה המשתלמת ביותר עבור בנק מאשר עבור לווה. בעת הצעת שירות, על החייב לשקול אפשרות זו אחרונה.

דחיית ריבית

במקביל, לפרק זמן מסוים, החייב פטור מתשלום ריבית, אך ממשיך לשלם את סכום החוב העיקרי. באופן כללי, האופציה אינה רעה עבור הלווה, אך לא נוחה במיוחד עבור ארגון האשראי עצמו, לכן עיכוב כזה לא ניתן לעתים קרובות.

דחיית גוף וריבית

עם דחייה מסוג זה, ניתנת ללווה את הזכות להשעות תשלומים במסגרת החוזה לתקופה שקבע הבנק. בדרך כלל, תקופת הפטור להלוואות אינה עולה על שלושה חודשים. לפיכך, לאזרח יש אפשרות לשפר את מצבו הכלכלי ולדחות את המועד האחרון להסדר סופי בבנק.

אמצעי תשלום אלטרנטיביים בבנק

ללקוח הזכות להציע באופן עצמאי למוסד האשראי את הנוהל להעברת תשלומים בתנאים המועילים לשני הצדדים להסכם.הבנקאות מבוססת על מיצוי של רווח מסוים משיתוף פעולה עם לקוחותיו, ולכן טיעוני הלווה חייבים להיות משכנעים. בין שיטות אלה לפיתרון הבעיה ניתן להבחין בין הדברים הבאים:

1. ארגון מחדש של חוב. שיטה דומה היא שינוי בתנאים החיוניים של החוזה המקורי, עם זאת, בנסיבות קריטיות, הבנק (לדוגמה, אם הלווה במצב הדומה לפשיטת רגל) יכול לנקוט באמצעים כאלה ולשנות הוראות מסוימות בחוזה, למשל:

- תקופת ההחזר הסופית של ההלוואה;

- מטבע הלוואות;

- פטור מעונשים;

- שינוי ריבית.

2. שינוי בלוח הזמנים לתשלומים. יחד עם זאת, במהלך פרק זמן מסוים, הלווה אינו משלם את סכום החוב ההלוואה החודשי, הכרוך בגידול בגודל התשלומים הבאים.

הרוב המכריע של החלטות המועצה הקולגיאלית של הבנק עונות על דרישות הלווה. נכון, כתוצאה מהספר, הסכום הכולל עולה, והאזרחים צריכים לשלם יותר מדי. לעומת זאת, אם הבחירה היא בין הליך פשיטת רגל לבין אפשרות להשיג דחייה קצרה, היתרה היא לטובת האחרון.

סיבות לדחייה

לא כל נסיבות החיים טוענות כבסיס לקבלת שירות זה. רשימת הזכאים להגיש בקשה לתשלום נדחה של הלוואה לסברבנק, VTB 24 או מוסד פיננסי גדול אחר, כוללת את הקטגוריות הבאות של אזרחים:

- נשים מובטלות הממתינות ללידת ילד, וכן אמהות המטפלות בילדים קטינים מתחת לגיל שנה וחצי;

- אזרחים מובטלים זמניים שנאלצים לאבד את מקום עבודתם;

- נכים זמניים העוברים טיפול או שיקום עקב מחלה או פציעה;

- אזרחים המוקצים לקבוצת נכות במהלך תקופת החזר ההלוואה;

- אזרחים שאיבדו הכנסות בגלל שינוי מגורים (למשל, בעת מעבר לאזור אחר במדינה);

- אזרחים שאיבדו את המפרנס שלהם, כמו גם אנשים שנאלצים לטפל בקרוב משפחה חולה;

- לווים שמוצאים עצמם בנסיבות חיים קשות (למשל, שאיבדו דיור או רכוש בגלל שריפה, אסון טבע או מצב חירום אחר).

יהיו הנסיבות אשר יהיו אשר יגרמו ללווה להגיש בקשה לתשלום הלוואה נדחה ל- VTB 24, לסברבנק או למוסד פיננסי אחר, יש לתעד נוכחות של אחת או יותר מהסיבות לעיל. עובדי מוסד אשראי לא ישמיעו מילה, אז ראשית אוספים את כל המסמכים המתאימים למצבכם.

מי יכול בנק לסרב?

אין זה סביר כי לווה מצפוני שמוצא את עצמו בנסיבות קשות, מוסד אשראי יסרב לתת תשלום נדחה על ההלוואה. אבל קטגוריות מסוימות של אזרחים עדיין עשויות לעבוד.

קיימת סבירות גבוהה לסירוב לספק את בקשת הלווה, אם הוא:

- בעבר איפשרו עיכובים בהחזר ההלוואה;

- בעלת היסטוריית אשראי גרועה;

בנוסף ללווים חסרי מצפון, ניתן לסרב לקטגוריות האזרחים הבאים:

- אנשים שתקופת החוזה שלהם אינה עולה על שלושה חודשים מיום חתימת המסמך;

- לווים שתוקף ההתקשרות שלהם פג בעוד שלושה חודשים או פחות מיום בקשת הדחייה;

- אזרחים שאיבדו הכנסה בגלל אשמתם (למשל, פורשים מרצון);

- לקוחות המטילים ספק בכנות בכוונותיהם.

חופשות אשראי

אם ללווה יש עילה מספקת לדחייה, אל תהססו. בתחום השירותים הבנקאיים, הערעור בטרם עת טומן בחובו אחריות, הקבוע בתנאי ההתקשרות.החלת העונשים רק תחמיר את מצבו של הלווה.

בסופו של דבר ההחלטה נותרה אצל הבנק. להלן התרחישים הסבירים ביותר לאחר שהלקוח הגיש בקשה לתשלום הלוואה נדחה:

- הבקשה מתקיימת, השירות ניתן בהתאם לתנאי החוזה שנכרת עם הלקוח. אתה יכול להכיר את הנוהל למתןו מתוך טקסט המסמך בידי הלווה. היזהר בעת הקריאה. יתכן שהתשלום הדחוי של הלוואה בבנק ניתן על ידי החזר כספי. ברוב המוסדות הפיננסיים שירות זה משולם.

- האפשרות למתן עיכוב נקבעת באופן פרטני, תוך התחשבות בנסיבות הרלוונטיות. במקרה זה, נוסח ההסכם אינו מכיל תנאים המאפשרים לנצל את חופשות האשראי, וההחלטה מתקבלת על ידי ועדת האשראי.

- תשלום נדחה של הלוואה עם VTB או בנק אחר במסגרת תוכנית ארגון מחדש של חוב. ארגוני אשראי מסוימים מתרגלים שיטות משלהם לפתרון בעיות הקשורות להחזר הלוואות. תנאי העיכוב אינם כלולים בטקסט של החוזה, אך לטענת הלקוח, מוסד האשראי מציע דרך קבילה לשנות את תנאי החוזה. במקרה זה, הלווה רשאי לבחור באופן עצמאי את האפשרות הנוחה ביותר עבורו לתנאים חדשים להחזר ההלוואה.

- דחייה בצורה של מלאי. חלק מהבנקים נוהגים לספק חגי אשראי כסוג של קידום או פרסום. ככלל, מניות כאלה נמכרות בתשלום.

מסמכים ליישום

בנוסף ליישום הטופס הסטנדרטי לתשלום דחיית הלוואה, הלקוח מספק את מערך המסמכים הבא:

- העתק הדרכון;

- תעודה מטעם ה- FIU על סכום הצבירה הפנסיונית החודשית;

- טופס דוח רווח והפסד 2-NDFL;

- תעודה ממרכז התעסוקה על רישום אזרח כמובטל;

- עותק של ספר העבודה;

- תעודת המשימה של קבוצת נכות;

- מסקנה מהמוסד הרפואי על מצב בריאותו של הלווה

- עותק של תעודת הלידה של ילדים;

- מסמכים אחרים.

הרשימה לעיל אינה אופציונלית. בחירת המסמכים הדרושים מתבצעת בהתאם לבסיס מתן תשלום נדחה של הלוואה ליחידים בארגון זה.

סיום שיפוטי

אם הלווה לא מצא לנכון לפנות לבנק במועד למתן תשלום נדחה על ההלוואה, הוא מסתכן להפוך לנאשם במקרה של השבת סכום החוב העיקרי, הריבית, כמו גם הקנסות והקנסות שנקבעו בחוזה. במצבים כאלה עדיף לא ללכת לאיבוד, אלא להגיש בקשה נגדית לביטול דחייה או תוכנית תשלומים במסגרת הסכם הלוואה.

אם העילות שהוצגו משכנעות, בית המשפט יקבל החלטה על מתן דחייה לתקופה מסוימת או תוכנית תשלום תשלומים, תוך ציון תקופת ההחזר וסכום התשלום החודשי.

לא מומלץ להביא את המצב לפיתרון הבעיה על ידי בית המשפט, שכן במקרים כאלה קיימת סבירות גבוהה כי במהלך העיכוב הראשון גביית כספי האשראי תבוצע בכוח דרך הרשויות המבצעות.