כיום, הלוואות זמינות כמעט לכולם. בגלל הפשטות בסידור הלוואות מסוג זה, אנשים לרוב אינם יכולים לחשב נכון את כספם על מנת לפרוע את חובותיהם במועד. על רקע זה, לעיתים קרובות הלווים אינם מסוגלים למלא את התחייבויותיהם כלפי מוסדות פיננסיים.

ארגון מחדש של הלוואה ב- VTB 24 הופך לאחת הדרכים לצאת משברון. בזכות שירות זה, הלווה יכול להקל על עצמו באופן חלקי מנטל החוב ובו בזמן לא להחמיר את היסטוריית האשראי שלו. עם זאת, הרחק מכל הסיטואציות, "ויתורים" כאלה זמינים ללקוחות הבנק. לכן כדאי להבין נושא זה ביתר פירוט.

מה זה ארגון מחדש (הלוואות מחדש)?

ראשית, יהיה מועיל עבור לקוחות פוטנציאליים לגלות כי לאחרונה התרחש המיזוג של מוסדות פיננסיים VTB ו- VTB 24. זה קרה בינואר 2018. לפיכך, תוכניות נוספות הפכו לזמינות ללקוחות, כולל ההלוואות. שירות זה מרמז על שינויים מסוימים בתנאי הסכם ההלוואה הנוכחי. הדבר אפשרי במצב בו יש ללקוח נסיבות מסוימות שאינן מאפשרות לו להתמודד עם התחייבויותיו. אם מנהל הבנק מסיק כי הלווה באמת לא יכול לבצע תשלומים בהתאם לתכנית, אז הוא מספק ארגון מחדש של ההלוואה. VTB 24 עוזר בכך ללקוחות להוריד את שיעורי ההלוואות שלהם.

מה היתרון של הבנק

כמובן ששאלה זו מעניינת כמעט את כולם, מכיוון שהיא נשמעת לא הגיונית שמוסד פיננסי מסכים מרצון כי לווה ישלם פחות ריבית על הלוואה. למעשה, ישנם מספר יתרונות שבגללם המוסדות הפיננסיים מעוניינים בעסקאות מסוג זה. העובדה היא שאם הלקוח יאבד את ההזדמנות להחזיר את ההלוואה, אז במקרה זה הבנק יוכל לקבל פיצוי רק לאחר תביעה ממושכת, אז יוחלט למכור את רכוש החייב לטובת הנושה. כדאי לקחת בחשבון גם כי העברת תיק לרשות השופטת או לאספנים כרוכה בעלויות כספיות מסוימות. לכן, הבנק נוח בהרבה להציע ללקוח תנאי החזר הלוואה נאמנים יותר.

כמו כן, כדאי לקחת בחשבון כי עקב ארגון מחדש של ההלוואה ב- VTB 24 ליחיד, המוסד הפיננסי שומר על בסיס הלקוחות שלו. אם הלקוח מקבל "ויתורים" כאלה, בפעם הבאה הוא ודאי יבקש הלוואה חדשה רק לבנק זה. יש סיכוי להשיג לווים חדשים. לשם כך יישום VTB 24 תוכנית ארגון מחדש להלוואות מבנקים אחרים.

מתי להתמזמז

לא תמיד כדאי לבצע חידוש הלוואות. בנוסף, הבנק רשאי לסרב לשירות זה ללא סיבות מיותרות. לפיכך, מומלץ להוציא ארגון מחדש של הלוואות ב- VTB 24 אם:

- סכום התרומות החודשיות הפך למשימה בלתי אפשרית עבור אדם, מכיוון שאיבד חלק מהכנסתו.

- ללווה מספר הלוואות בבנקים אחרים. במצב זה, הרבה יותר קל להחזיר את כולם בבת אחת על חשבון בנק אחד ולהמשיך לשלם לו ריבית בשיעור נמוך יותר.

- המלווה, שסיפק בתחילה את הכסף, מתכנן לפנות לבית המשפט בכדי לגבות כסף מהלווה הרשלני בכוח.

אם אדם מגבש ארגון מחדש של חוב בהלוואות ב- VTB 24, הוא יכול לסמוך על שינויים בתנאי הקשר החוזי. הודות לכך הוא לא יצטרך לשלם קנסות ותשלומים נוספים נוספים. בנוסף, לעתים קרובות הבנק מספק הלוואה נוספת המסייעת להחזר תשלומים דחופים.

האם ניתן לזכות מחדש אשראי צד ג '

כן, אכן, לקוח יכול לבקש שירות גם אם בתחילה לקח הלוואה ממוסד פיננסי אחר. עם זאת, במקרה זה, לקוח בנק חדש צריך לעמוד בכמה דרישות. ראשית, לפחות 3 חודשים צריכים להישאר עד להחזר הלוואתו. אם הוא כבר ביצע לפחות עיכוב אחד בתשלומים, זה עשוי להיות הבסיס לסירוב לספק שירות זה. כמו כן, על הלווה לאשר כי הוא אזרח הפדרציה הרוסית עם מקום רישום קבוע.

אם הלווה עומד בתנאים הבסיסיים לארגון מחדש של ההלוואה ב- VTB 24, אז ניתן לו הלוואה חדשה, שתשלם את החובות הקיימים. יחד עם זאת ישנם מספר תנאים חשובים. לדוגמא, במקביל ניתן "לחסום" לא יותר מ- 6 הסכמי הלוואה שהתקבלו בבנקים אחרים. יש להנפיק את כל ההלוואות רק ברובלים.

אחוז התשלום יתר במקרה זה תלוי בסכום הכולל המגיע. אם זה בין 100 ל 599,000 רובל, אז במקרה זה התשלום יתר יהיה בערך 14-17%. בתנאי הלוואה גדולה יותר, למעלה מ- 600 אלף רובל, מניחים אחוז נמוך יותר של 13.5%.

ארגון מחדש של הלוואה ב- VTB 24 אפשרי לתקופה של 5 שנים. אם הלקוח מתמודד עם תשלומים, אז בעתיד הוא יכול לסמוך על הלוואות גדולות יותר. כמו כן כדאי לקחת בחשבון כי במהלך המבנה מחדש הלקוח לא יצטרך לשלם יותר מדי את העמלה בגין החזר הלוואות בבנק של צד ג '.

מתן שירותים ללווים שלך

ניתן להגיש בקשה לארגון מחדש של הלוואה ב- VTB 24 גם על ידי מי שכבר משתמש בשירותי מוסד פיננסי זה. במקרה זה הלקוח יכול להנפיק:

- חידוש חובות. הודות לתכנית זו הלקוח מאריך את תקופת ההתקשרות, וכתוצאה מכך סכום התשלום החודשי מופחת משמעותית. שירות כזה זמין רק לאנשים אשר במהלך התשלומים על ההלוואה לא אפשרו עבריינים.

- חגי אשראי. במקרה זה הלקוח מספק מסמך המאשר כי אינו יכול לבצע את התשלום הבא. במקרה זה, תקופת התשלום נדחית לחודש הבא, תוך העברת כל התשלומים הבאים. לפיכך, יש גם הגדלת משך הסכם ההלוואה. עם זאת, במקרה זה, תצטרך לשלם 2,000 רובל עבור תוכנית זו. אתה יכול להשתמש בשירות זה לא יותר מפעם בחצי שנה.

כמו כן, ארגון מחדש של הלוואות צרכניות ב- VTB 24 אפשרי אם הלקוח מפעיל את שירות התשלום הקל. במקרה זה, ניתן להפחית את התשלום החודשי בשלוש פעמים, לאחר מכן תגדיל את התרומות באופן יחסי. לפיכך, ללקוחות יש מספר דרכים להפחית את כמות התשלומים.

ארגון מחדש של הלוואה ב- VTB 24 ליחיד

שירות כזה יכול להינתן על ידי הבנק בכוח אם הלווה הוכרז כפושט רגל בהחלטת בית משפט. לפיכך, הלקוח של הבנק עצמו או הנושה העיקרי שלו יכול לפנות לרשויות גבוהות יותר ולהוכיח את כושרו של המשלם. על פי החוק מספר 127, אם שני הצדדים מגיעים להסכם שלום, במקרה זה ארגון מחדש הוא חובה.

הלוואה מחדש לאזרחים מאפשרת לשנות את צורת ההלוואות המגוונות:

- משכנתא. כידוע, הלוואות כאלה נחשבות הארוכות ביותר. לפיכך, אין זה מפתיע כי לווה לא תמיד יכול לחזות את הכנסתו ב 20-30 השנים הבאות.בעת ארגון מחדש של הלוואת משכנתא ב- VTB 24, תקופת החזר ההלוואה גדלה אף היא, שבגינה מופחתים התשלומים החודשיים משמעותית.

- לרכישת רכב. במקרה זה הלווים מצליחים לא רק להפחית את כמות התשלומים החודשיים, אלא גם את הריבית הבסיסית. זאת בשל העובדה כי ככלל, הלוואות מסוגים אלה כוללות תשלום יתר.

אם הלווה מבצע תשלומים באמצעות כרטיס אשראי, אך הוא לא בטוח שהוא יצליח להתמודד עם התשלומים הקרובים, הוא יכול לבקש הלוואה צרכנית VTB 24. במקרה זה, הלקוח של הבנק זוכה גם הוא. זה נובע מהעובדה שלרוב בעת הכנת כרטיס אנשים נאלצים לשלם יותר מדי.

הדקויות של ארגון מחדש של המשכנתא

כדאי לומר כמה מילים על מימון מחדש מסוג זה. במקרה זה, שירות לקוחות זמין ללקוחות הבנק, לפיו הם יכולים להוריד את שיעור המשכנתא ל -9.5% בשנה. במקרה זה הלווה יכול לקבל הלוואה מהבנק בסכום של עד 30 מיליון רובל. במצב בו הלקוח אינו מוכן לספק לבנק מסמכים בהם יצוין הכנסתו, תקופת ההלוואה תהיה 20 שנה. אם הוא יכול להביא את המסמכים הרלוונטיים, אז תקופה זו גדלה ל -30 שנה.

כדי לקבל שירות זה תצטרך לספק דרכון של אזרח הפדרציה הרוסית, SNILS, תעודת עבודה (במידת הצורך). עליכם גם להכין מסמכים המציינים מידע על כמה עולה הלווה על ההלוואה, ולאשר כי במשך כל הזמן הוא לא התיר עבריינים.

בחלק מהמקרים סכום המימון מחדש גדול מדי. במצב זה יתכן ויהיה צורך בהשתתפות הערב. ככלל, את תפקידם ממלא המחצית השנייה של הלווה, הוריו או קרובי משפחה אחרים.

במידת הצורך, הבנק רשאי לבקש רשימת מסמכים נוספת. נוהל רישום התוכנית מתבצע במחלקת המשכנתא בארגון פיננסי. ככלל, יישומים נחשבים לא יותר מחמישה ימי עסקים.

מאפייני ארגון מחדש

עליכם להיות מוכנים שקבלת שירות זה מתרחשת במספר שלבים. ראשית, על הלווה להעריך את סיכושיו לשלם את ההלוואה על פי התוכנית. מומלץ לבצע ארגון מחדש של הלוואות בבנק VTB 24 רק אם הלקוח בטוח כי הוא ינהל את התשלומים. במצבים מסוימים, זה לא רווחי לחלוטין לבצע מניפולציות כאלה, שכן הלווה בסופו של דבר ישלם יותר מדי סכום הגון.

אם מתקבלת החלטה, יש צורך להודיע למנהל על גובה היתרה בהתאם לחוב וסכום התשלומים החודשיים. כל הנתונים הללו נכנסים למערכת המחשבת מחדש אוטומטית גם את ההלוואה עצמה ואת משך הזמן שלה.

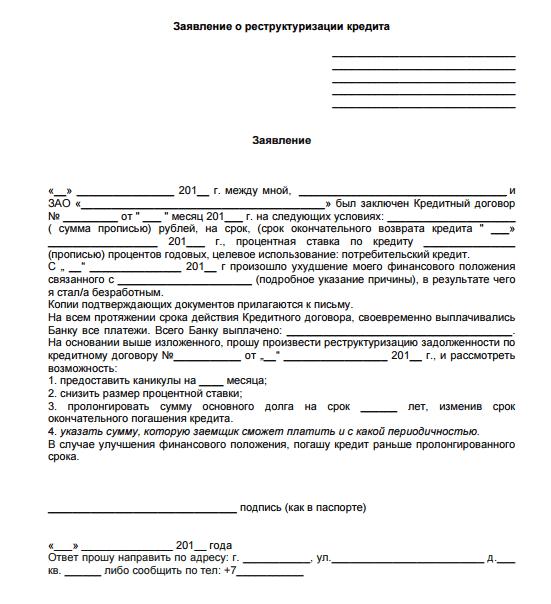

כמו כן, לקוח בנק צריך למלא בקשה לארגון מחדש של הלוואה ב- VTB 24, שאת הדגימה שלה ניתן להשיג בסניף בנק או להוריד מאתר האינטרנט הרשמי של מוסד פיננסי. על המסמך לכלול את הנתונים האישיים שלך, כולל מספר טלפון, מידע על עבודה והכנסה. יישום לדוגמא מוצג להלן.

מי יכול לסרב לו

יש להיות מוכנים לכך שלא כל לקוח יכול לסמוך על שירות כזה. גם אם אתה הלווה שעומד במלואו בכל הדרישות וסיפק חבילת מסמכים מלאה, המוסד הפיננסי שומר לעצמו את הזכות לסרב לבקשתך. בדרך כלל, במקרה זה הלווה מקבל הודעת טקסט בטלפון נייד. יחד עם זאת, עובדי הבנק אינם נדרשים לגלות את הסיבות המדויקות לסירוב.

עם זאת, לרוב התגובה השלילית מתקבלת על ידי אותם לקוחות ש:

- אין להם את הפירעון הנדרש.

- האם הבעלים של היסטוריית האשראי הטובים ביותר או שבוצעו לאחרונה בעיכוב התשלום.

- שגה בעת מילוי היישום.

כמו כן, מנהל הבנק עשוי לחשוד עד כמה הנתונים שנמסרו נכונים.אם יש סיכון שהלקוח מנסה להונות ארגון פיננסי, אז יש לו גם כל סיכוי שיסרבו לו. במקרה כזה, לווה יש את הזכות לבקש שוב בקשה דומה, אך לא לפני 90 יום לאחר מכן, ובמצב זה, אם מצבו הכלכלי ישתפר או שהוא מוכן למסור מסמכים נוספים המאשרים את דבריו.

ארגון מחדש של הלוואת VTB 24: ביקורות לקוחות

ראוי לציין כי מרבית הלווים מציינים את ההשפעה החיובית של שירות זה. עבור רבים זה הופך לעזרה אמיתית, מכיוון שלא כולם יכולים לחשב נכון את הכספים שלהם. אם לקוח בנקאי איבד את מקום עבודתו, אז תוכנית כזו הופכת רק לישועה. עם זאת, לכל אחד מומלץ לקרוא בעיון את הסכם ההלוואה, מכיוון שהוא עשוי להכיל סעיפים שיכולים להפתיע אדם באמת אם הוא מכיר את הליך זה באופן שטחי בלבד.

אם אנו מדברים על ביקורות שליליות, לרוב הם קשורים לעובדה שבסופו של דבר יש צורך לשלם יותר מדי סכומים גדולים יותר. עם זאת, לרוב, ארגון מחדש אינו מרמז על העמדת כספים ללא עלות. באופן כללי, הלקוחות מרוצים מהזדמנות זו לצאת ממצב קשה במקרה של אובדן עבודה או הוצאות בלתי צפויות אחרות. מרבית הפונים קיבלו תגובה חיובית ויכולים לנצל את התוכנית הזו.

תכונות של עיבוד עסקה בסניף בנק

לקוח יכול למלא בקשה לשירות זה באופן מקוון, אך רוב האנשים מעדיפים לבקר באופן אישי בסניף של מוסד פיננסי ולשאול את כל שאלותיהם. לשם כך, פשוט בקרו בבנק, קחו את הכרטיס לתור. לאחר מכן, שיחה עם המנהל. הוא צריך לציין את כל ההיבטים של קשייו הכספיים ולהבהיר פתרונות אפשריים לבעיה. אם הוא מאשר כי ללקוח יש את הזכות לשירות זה, עדיף אם כל המסמכים הדרושים יהיו בהישג יד. אז הלווה יכול למלא מייד בקשה.