מס הכנסה בן 6 אישיים הוא סוג דיווח חדש של סוכני מס, המכסה את הנתונים הכלליים: על כל העובדים המקבלים ממנו משאבים מהותיים, על כל סכומי ההכנסה שנצברו ושולמו, על ניכויי מס שניתנו, אודות מס הכנסה אישי מחושב ומנוכה. בעת מילוי הדו"ח, היו כמה מומחים פיננסיים אשר התקשו, לכן ננתח את כל הניואנסים כיצד למלא את סעיף 6 של מס הכנסה אישי.

עבורו הוחל דיווח חדש

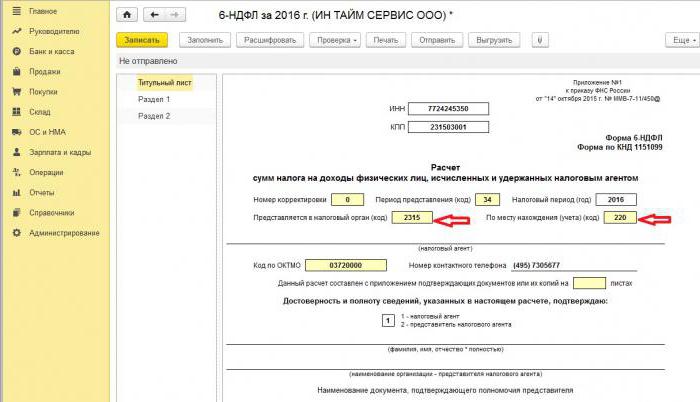

טופס 6-NDFL הוצג עבור יזמים ועסקים בודדים שהם סוכני מס, כלומר מי שמשלם לעובדים ולאנשים אחרים שכר וצבירות אחרות שקבוע בחקיקה של הפדרציה הרוסית. במילים פשוטות, את הטופס 6-NDFL יש להגיש לרשות המס על ידי מי שממלא את טופס ה- 2-NDFL.

ההבדלים בין טפסים אלה הם שמס הכנסה דו-אישי נעשה בנפרד עבור כל עובד בחברה, ומס הכנסה 6-אישיים נוצר אחת לרבעון עבור כל העובדים בבת אחת.

דווח על מועדי הגשה

טופס 6-NDFL לשנה מונפק מספר פעמים, או ליתר דיוק, כל רבעון והוא נקבע על פי מסגרת הזמן שנקבעה:

- הרבעון הראשון - היום השני של מאי;

- 2 רבעון - היום האחרון של יולי;

- הרבעון השלישי - היום האחרון של אוקטובר;

- הדיווח לרבעון האחרון מוגש במקביל מ- 2-NDFL ל -2 באפריל של השנה הבאה.

תכונות של הצגת נתונים בצורה 6-NDFL

בעת הזנת מידע לדוח, יש לשים לב לדקויות הבאות:

- יש לחשב את סכום ה- NFDL המחושב ולרשום אותו במספרים מעוגלים, בעוד שלא לוקחים בחשבון סכומים פחות מ -50 קופיקות, ושווים ומעל 50 קופיקות מעוגלים עד לרוב המלא. הרווח והעלויות במטבע חוץ מחושבים ביום הקבלה וההוצאה בפועל, בשיעור הנוכחי של הבנק המרכזי של הפדרציה הרוסית.

- בעת הדיווח בצורה נייר, אסור לתקן תיקונים, לרבות אלה שנעשו באמצעים מתקנים.

- הדפסת הדוח צריכה להיות באופן חד צדדי בלבד.

- יש לקשור גיליונות בצורה מסודרת ללא תיקונים גלויים.

- קווים ממולאים משמאל לימין, בעמודות הריקות מוצב הסמל "-".

- ניתן למלא מסמך רק בצבעי הדיו הבאים: שחור, כחול, סגול.

איזה מידע כלול בסעיף 2 למס הכנסה אישי 6

דיווח מסוג חדש מכיל מידע מסכם לגבי:

- אזרחים להם שילם סוכן המס הכנסה.

- כל התשלומים והחיובים.

- ניכויים שנעשו.

- מס הכנסה מחושב ומנוכה.

סעיף 2, בתורו, כולל את הנתונים הבאים:

- המועד בו בוצע למעשה העברת הכספים, שהוא הרווח של הפרט.

- תקופת ניכוי מס.

- במשך כמה זמן הועבר המס.

- גודל הרווח שהתקבל.

- גובה המס במקור.

לרוב, במקביל, משולמים הכנסות למספר אנשים בו זמנית, ובמקרה זה יש להוסיף את הסכומים, ויש להביא לידי ביטוי את התוצאה הכוללת בדו"ח.

אינך יודע כיצד למלא במדויק את החלק השני של מס הכנסה 6-אישי? קרא עוד על כך בהמשך.

כיצד להזין מידע בדוח

כדי להזין נכון מידע בסעיף 2 בטופס מס הכנסה אישי 6, עליכם לחלק את כל הרווחים לשתי קטגוריות:

- בהתאם לתקופת הנפקת הרווח בפועל.

- בתאריכים שבהם המס המנוכה הולך לקופת המדינה.

מכאן, כי כל תקופה נפרדת של קבלת הכספים חייבת להיות נתמכת בסכום מס נפרד.אך אם מספר תקבולים הגיעו לחשבון החברה בו זמנית, ושעבורם סופקו תנאים שונים לתשלום מס הכנסה אישי, אז יש להזין סכומים אלה בסעיף 2 בנפרד.

כל המידע שהזין רואה החשבון במס הכנסה בן 6 אישיים צריך להתייחס לשלב דיווח אחד, כלומר בשלושת החודשים האחרונים.

סעיף 2. קווים

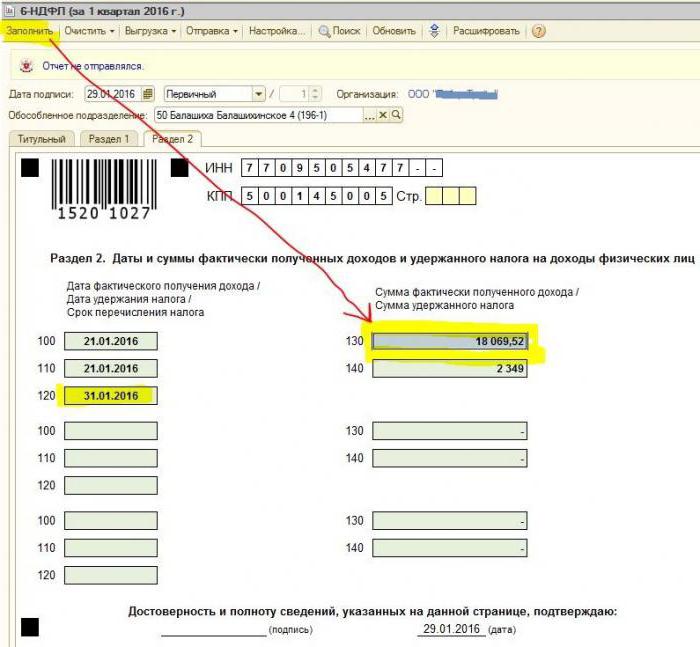

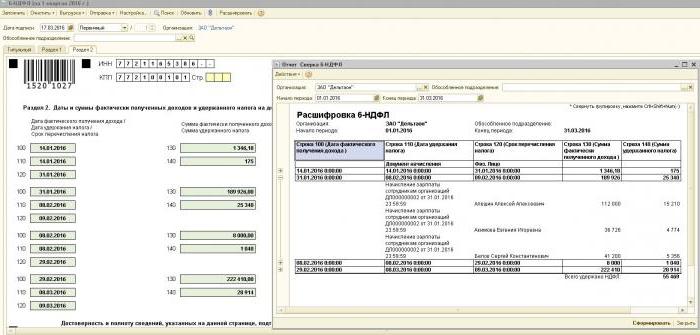

טופס 6-PIT כולל שורות בסעיף 2 בהן יש להציג את המידע הבא:

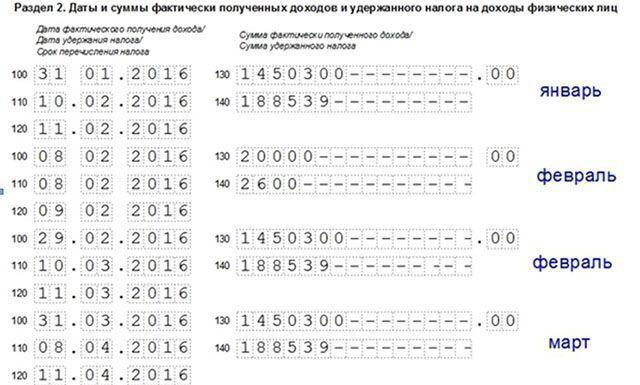

- סעיף 100 - נועד לשקף את התאריך בפועל לתשלום ההכנסה. כאן העובד הפיננסי תורם מידע על תשלום שכר לעובדים. הנקודה החשובה היא שמועד התשלום במקרה זה נחשב ליום האחרון בחודש בו בוצע.

- סעיף 110 בטופס 6-NDFL סעיף 2 - ניכוי מס. זה מציין את המועד בו הכספים ששולמו במציאות.

- פיסקה 120 - זמן העברת כספי המס לאוצר המדינה. ככלל, יום זה נחשב למועד הבא לאחר תשלום שכר לעובדים. וגם שורה זו נדרשת למלא את חודש הפיטורים של העובד.

- נקודה 130 - כאן מוצג סכום ההכנסה הכולל. לדוגמה, שורה 130 רושמת את סכום השכר ששולם העובד הפיננסי על בסיס חודשי.

- 6-NDFL סעיף 2, קו 140 - פסקה זו מציינת את תוצאת המס שהוחזקה ברבעון.

חשוב! במקרה בו התקבלו סוגים שונים של הכנסות בפעם אחת, אך במקביל מספרי העברת המסים האישיים שלהם שונים, אז יש למלא את הפסקאות 100-140 בנפרד לכל תקופת העברה.

לפעמים זה קורה ששכר משולם לא ביום האחרון של החודש, אלא בחלקו. כיצד למלא 2 סעיף 6 - מס הכנסה אישי במקרה זה? תשלומים כאלה מבוצעים כתשלומי מקדמה, ובהתאם לכך ניכוי מס הכנסה אישי יכול להתבטא רק כאשר מתבצעים התשלומים המהותיים הבאים. לפיכך, יש לסדר את 3 השורות הראשונות בקטע כך:

- נקודה 100 היא היום האחרון בחודש בו משולם לעובד משכורת.

- סעיף 110 לטופס 6-NDFL טופס 2 - מועד המקדמה.

- סעיף 120 - מציין את המספר שלאחר יום המקדמה.

קו 080, בשביל מה זה מיועד?

לעתים קרובות למדי, רואה החשבון בתהליך מילוי הדו"ח עומד בפני האינדיקטורים הסופיים של מס הכנסה אישי, שלא ניתן לחשבם תוך שנה. הנתונים הללו הם שיש לרשום בפסקה 080. יש לסכם אינדיקטורים אלה לפני תחילת מרץ של שנת הדיווח הבאה.

כאמור לעיל, הדיווח על מס הכנסה בן 6 אישיים לשנה נדרש להגיש 4 פעמים, כלומר פעם ברבעון. במקרה שכל המידע אינו מתאים בדף אחד, מותר להוסיף גיליונות נוספים. העמוד האחרון של הדוח מציין את המדדים הסופיים.

הכללים למילוי טופס 6-NDFL קובעים כי יש לשקף נכון את כל הנתונים בדוח מבלי להפר את הדרישות החוקיות. על מנת לוודא שאין שגיאות, מומלץ לרואה החשבון להשתמש ביחס אימות מיוחד שיעזור להלן:

- באופן עצמאי וללא מאמצים מיותרים לבדוק את מידת הדיוק של הנתונים המפורטים בדוח.

- הבן אילו שאלות עשויות להתעורר כתוצאה משליטה על אנשים בתהליך בדיקת הדו"ח אם הם חושפים אי דיוקים מסוימים.

- קבעו אילו פעולות יבואו מהסוקרים במקרה של שגיאה.

חשוב! הכנסות של אדם שהתקבל בצורה של מתנה או סיוע מהותי בסעיף 2 למס הכנסה 6-אישי לתקופת המס אינן חייבות במס.

כיצד לשקף עומס חופשה בסעיף 2 לדוח

פרק זה מתעד את כל סכומי דמי החופשה ששולמו עבור הרבעון.

אינך יודע כיצד למלא את הסעיף השני של מס הכנסה בן 6 איש וכמה חסימות צריך למלא? על פי הכללים, היא נדרשת לשקף בדוח את אותו מספר חסימות כמספר הימים שבהם שולמו דמי חופשה של שלושה ימים.אם ניתנו לעובדים כספים שלא באותו יום, אלא מפוזרים, אז החוקים עבור כל אחד מהם צריכים להיעשות אחרת. במקרה של תשלום דמי חופשה למספר עובדים באותו יום הסכומים מתווספים, התוצאה הסופית באה לידי ביטוי בחסימה.

אם אין מספיק מקום בעמוד אחד בקטעי 6-NDFL 2 (חופשה), יש צורך למלא כמה גיליונות ככל שיידרש. העיקר למספור אותם נכון, מבלי לשכוח את עמוד השער.

- קווים 100 ו -110 - לציין את המספר כאשר העובד שילם דמי חופשה.

- קו 120 הוא היום האחרון בחודש בו בוצעה הפעולה.

- קווים 130 ו -140 לסעיף 2 למס הכנסה אישי 6 - דמי חופשה (סכום מדויק) ומנוכה ממנה.

אם שולמו דמי חופשה במקביל לשכר, אז עדיין צריך לחלק את הסכומים הללו למספר בלוקים, מכיוון שסוגי הכנסה אלו הם בעלי תקופת העברת הכנסה אישית שונה (השכר מועבר למחרת לאחר התשלום בפועל, וניכוי בחופשה - ביום האחרון בחודש).

כמו בסעיף 2 בטופס מס הכנסה אישי 6 מוצג חולה

בהתאם לחקיקה של הפדרציה הרוסית, מסים רק קצבת נכות זמנית, כולל טיפול בילד חולה. בעניין זה, בדוח של 6-NDFL מסעיף 2, אישורי בית חולים נרשמים רק מסוג זה.

הכללים להזנת נתונים על תשלומים בתעודת נכות זמנית זהים לדמי חגים. כלומר, הסכומים הללו משתקפים בנפרד מהשכר, מכיוון שתנאי ההעברה לתקציב שונה מהם.

לדוגמה, כספים ששולמו בתעודות נכות זמנית ברבעון השני בסעיף 2 של מס הכנסה בן 6 אישיים יוצגו בגוש נפרד:

- שורה 100 ו -110 - מספר התשלומים לעובד שצברו כספים בגליון הנכות הזמנית.

- קו 120 הוא היום האחרון בחודש בו בוצע התשלום.

- קווים 130 ו -140 - גודל תשלום חופשת המחלה וסכום מס ההכנסה האישי שנוכה ממנו.

כיצד הדוח מראה את הפיטורים

פיטורי עובד מוצגים בדו"ח כדלקמן:

- קו 100 - עם פיטוריו של עובד ייחשב המועד בפועל לקבלת החישוב על פי החוק כיום העבודה האחרון בו נצברו שכר. בנוסף, זה אמור לכלול את סכום הפיצוי בגין חופשה שאינה בשימוש, תשלומים בגיליונות נכות זמנית (אם יש) ותשלומי חופשה. מועד החישוב הוא יום קבלת ההכנסה.

- קו 110 - PIT מנוכה במהלך התשלום בפועל של הכספים.

- קו 120 - בגין שכר ופיצויים בגין חופשה שאינה בשימוש, היום האחרון להעברת מס הכנסה אישי הוא המספר הבא לאחר החישוב. לחופשת מחלה ודמי חופשה - זהו היום האחרון בחודש בו בוצע התשלום.

כיצד מוצגים דיבידנדים בסעיף 2 למס הכנסה אישי בן 6

מכיוון שהמידע בסעיף 2 נערך על בסיס רבעוני, הדוח אינו מחייב מידע מתחילת השנה. אז הנתונים בטופס 6-NDFL בסעיף 2 על דיבידנדים משתקפים באופן הבא:

- סעיף 100 - מועד העברת הדיבידנדים או הנפקתם בצורה רכושית.

- סעיף 110 - יום החישוב והניכוי של מס הכנסה אישי חופפים זה לזה. בהיעדר היכולת לעכב מס הכנסה אישי, מוצג תאריך עם אפס אינדיקטורים.

- סעיף 120 - מועד העברת המס נחשב למחרת החישוב או מציין אינדיקטורים אפסים בשורה 110. אם הוא נופל בסוף שבוע, יש לציין את יום העבודה הראשון הבא.

- סעיף 130 - סכום הדיבידנדים.

- סעיף 140 - מס במקור.

במצב בו אין מזומנים על חשבון הארגון, תשלום הדיבידנדים עשוי להתבצע במזומן. בדוח, תאריך ההנפקה מראה את היום בו בוצע העברת הנכסים בפועל. חשוב שהזכות לקבל דיבידנדים בצורת רכוש של הארגון תועדה בתיעוד המרכיב.

ביטוי הערך של הנכס שהועבר חייב להיות תואם להערכת השוק. בעת הצגת מידע בפסקה 140 לדוח, אינדיקטור דיגיטלי ייעדר, "0" מצוין.

טעויות נפוצות בהשתקפות דיבידנדים

כאשר רואה חשבון מגיש נתוני דיבידנד בדוח מס הכנסה בן 6 אישיים, לעיתים קרובות מתרחשות הטעויות הבאות:

- החלק השני של הדוח מס הכנסה אישי על 6 מתמלא רק בעת העברת מס הכנסה אישי. בדיווחים נוספים על השנה, מידע זה אינו נלקח בחשבון.

- המידע בסעיף 2 מוצג ביום בו מוחזק מס הכנסה אישי ביום האחרון של הרבעון.

- ביצוע סכומים שאינם דיבידנדים. מידע על העברות שנצברו ללא פרופורציה למניות המשתתפים, במקרה של תרומות נחותות להון המורשה, חיסול הארגון בגבולות חלק התרומה ובמקרים אחרים שהוקמו בחוק, אינו מוצג.

- הכללה ברשימת מקבלי האנשים שאין להם את הזכות לקבל דיבידנדים. לדוגמא, מי שלא נכלל במספר בעלי המניות בעת אימוץ צו התשלומים.

בתהליך ההתנחלויות מתעוררים קשיים בקביעת מועד התשלום בפועל. זכור שיום הפשרה נקבע לפי פרק הזמן להצגת המידע בטופס הדיווח.

נוהל דיווח

טופס 6-NDFL מוגש לשירות המס בשתי דרכים:

- בצורה נייר. ניתן למלא את הדוח ביד או באמצעות תוכנה.

- במתכונת אלקטרונית. אפשרות זו אפשרית רק עם חתימה דיגיטלית מוסמכת.

חשוב! ניתן להגיש דוח נייר רק אם מספר העובדים בארגון אינו עולה על מספרם של 25 איש. במקרים אחרים הדיווח על מס הכנסה בן 6 אישיים, אישורי מס הכנסה בן 2 אישיים, דיווחים על חוסר האפשרות להחזיק מס הכנסה אישי מוגשים באופן בלעדי בצורה אלקטרונית.

לאן הולך הדיווח

הדיווח מוגש לאימות לרשויות שונות, בהתאם לצורת המיסוי:

- אם משתמשים ב- USN ו- UTII, יש להגיש טופס 6-NDFL למשרד המס במקום המגורים.

- כאשר מוגש דיווח UTII במקום הרישום כ- UTII משלם.

מוכר מועד הגשת הדוח:

- יום האימוץ בפועל - אם טופס 6-NDFL מוגש ממקור ראשון או על ידי נציג סוכן מס.

- יום שליחה - בעת שליחת מסמך באמצעות הדואר הרוסי עם תיאור הקובץ המצורף.

- יום השליחה שהוקלט על ידי המערכת בעת שליחת הדוח באופן אלקטרוני באינטרנט.

עונש על אי דיווח

אם לא הוגש טופס 6-NDFL בתוך התקופה שנקבעה, מחויב קנס של אלף רובל בגין חודש של עיכוב. עם זאת, אין לעכב זאת מכיוון שאם החברה לא מספקת את החישוב עוד יותר ואינה מגישה את המסמכים 10 ימי עבודה לאחר סיום תקופת המסירה, רשויות המס רשאות לחסום את חשבונות הארגון. אולי זה טיעון טוב להגיש דוח בזמן.