כדי להסביר את עלויות הייצור ב- BU, משתמשים בכמה חשבונות. הוצאות העיקריות ייצור עזר נישואין עתודות להוצאות עתידיות. עלויות ישירות מוצגות בחשבונות 20 ו -23 ועלויות עקיפות 25 ו -26. הבה נבחן את הייצור העיקרי ביתר פירוט.

חשבונאות חשבונאית

כל ההוצאות הקשורות במישרין או בעקיפין בייצור וייצור של מוצרים מחויבות בעלותן. הם צוברים על יתרת חשבונות 20-29. בסוף החודש מחושבים מחדש ומחולקים בין הייצור העיקרי והעזר, סוגים בודדים של מוצרים ועבודות שבוצעו.

ייצור עיקרי

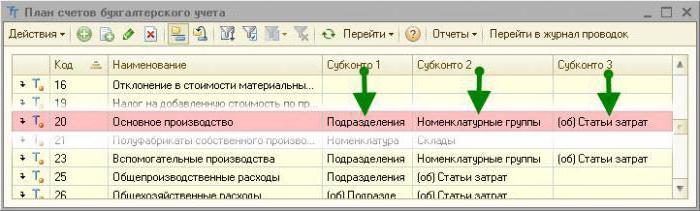

חשבון 20 בחשבונאות משמש להצגת מידע על עלויות הייצור, שהייתה המטרה ליצור את המיזם. עלויות ישירות הקשורות ישירות לתהליך הייצור כפופות לחשבונאות. אלה כוללים את עלות החומרים ועלות תשלום השכר לעובדים.

התכתבות 20 חשבונות חשבונאיים

שקול חיווט טיפוסי:

- DT20 KT10 - חומרים מוחקים.

- DT10 KT20 - החזרת חומרי גלם למחסן.

- DT20 KT10-2 - מוצרים מוגמרים למחצה שוחררו לייצור.

- DT20 KT10-3 - דלק מוחזר לצרכים טכנולוגיים.

- DT20 KT60 - נלקחה בחשבון עלות החשמל המשמשת בייצור.

- DT20 KT70 - עובדים בשכר.

- DT20 KT69 - דמי ביטוח שנלקחו בחשבון.

- DT20 KT23 - נלקחים בחשבון עלויות ייצור העזר.

- DT20 KT69 - נוצרה עתודה לתשלום קרנות פנסיה וחגים פרטיים.

- DT20 KT25 (26) - הוצאות תקורה (כלליות) בוטלו.

- DT20 KT28 - מוצגים הפסדים מנישואין.

בתהליך הפעילות, ארגון עשוי למשוך שירותים (מוצרים) מייצור עצמי. במקרה זה משתמשים בחשבונות 20 ו- 21. מוצרים מוגמרים למחצה מייצור עצמי מחויבים מ- KT21 ב- DT20. היתרה הסופית מציגה את ערך העבודה המתבצעת (WIP). אנליטיקס מתבצעת לפי סוג עלות, מוצר, יחידות. חשבון 20 בחשבונאות בא לידי ביטוי במאזן בחלק השני של הנכסים בשורה "מלאי".

עלויות תקורה

עלויות עקיפות הקשורות לתעשיות שירות נזקפות לחשבון 25. אלה כוללות:

- פחת מכונות וציוד;

- עלויות תחזוקת מערכת הפעלה;

- שכר עובדים;

- דמי ביטוח;

- שכר דירה;

- עלויות שירות למתקני ייצור;

- הוצאות לתיקון מכונות, בניינים למטרות ייצור כלליות וכו '.

תוך חודש נאספים העלויות בפועל עבור DT מכספי החשבונות של מניות, חומרים, התנחלויות עם כוח אדם: DT25 KT02 (05, 10, 60) וכו '. ואז הם מוחקים לחשבון 20 בחשבונאות. זה בא לידי ביטוי בחיווט של ה- DT20 KT25. כלומר, המאזן הסופי באמצע. 25 שווים ל- 0. אנליטיקס מתבצעת על ידי יחידות וסעיפי הוצאות.

הוצאות כלליות

עלויות עקיפות הקשורות בשירות הארגון מוצגות בחשבון 26. אלה כוללות:

- שכר מנהלה;

- ניכויים לביטוח סוציאלי;

- הוצאות תקשורת;

- עלויות שמירה על אבטחה;

- עלויות ניהוליות;

- פחת של רכוש קבוע לצרכים מנהליים;

- השכרת משרדים וכו '.

הוצאות חודשיות צוברות על פי DT26. בסוף החודש מחויבים סכומים אלה לחשבון 20 בחשבונאות או 90-2 במלואם.

פרסומים אופייניים לחשבון 26 מוגשים בטבלה.

| מבצע | DT | CT |

| פחת שנצבר על רכוש קבוע, נכסים בלתי מוחשיים | 26 | 04, 02, 05 |

| חומרים שהוגשו לצרכים עסקיים כלליים | 10 | |

| עלויות חשמל כלולות | 60 | |

| שכר שנצבר לעובדים הקשורים לתחזוקת מערכת ההפעלה | 70 | |

| פרמיות שנצברו | 69 | |

| נוצרה שמורת חופשה | 96 | |

| מחיקת עלויות תקורה הקשורות לייצור עזר | 23 | 26 |

| בוטלו עלויות תקורה הקשורות לייצור העיקרי | 20 | 26 |

ארגונים שאינם מייצרים משתמשים בחשבון 26 כדי להציג מידע על עלויות עשיית עסקים. סכומי ההוצאות בסוף החודש מחויבים ל- DT90 "מכירות". אנליטיקס על חשבון 26 מתבצע עבור כל מאמר באומדן, מרכז עלות וכו '.

ייצור עזר

חשבון 23 משמש לסיכום המידע אודות עלויות עזר:

- שירותי אנרגיה;

- עלויות הובלה;

- תיקון מערכת הפעלה;

- ייצור כלים, חלקי בניין, מבנים.

DT23 משקף הוצאות הקשורות ישירות לשחרור טובין, עלויות עקיפות והפסדים מנישואין. במקרה זה, העסקאות הבאות נוצרות:

DT23 משקף הוצאות הקשורות ישירות לשחרור טובין, עלויות עקיפות והפסדים מנישואין. במקרה זה, העסקאות הבאות נוצרות:

- DT23KT10 - חומרים מוחקים בייצור עזר.

- DT23KT70 - נלקח בחשבון שכר עובדי הייצור.

- DT23KT69 - דמי ביטוח נצברים.

- DT23KT25, 26 - כלול עלויות עקיפות.

- DT23KT28 - הפסדים מנישואין מוחקים.

KT23 משקף את עלות הייצור בפועל. לאחר מכן חויבים סכומים אלה לחשבון 20 בחשבונאות, בחשבונות המשנה "ייצור יבול" (20-1), "בעלי חיים" (20-2), "ייצור תעשייתי" (20-3), "ייצור אחר" (20-4). יתרת החשבון 23 מציגה את שווי השכר. אנליטיקס מתבצעת לפי סוג ייצור.

חשבונאות הפסד

מוצרים פגומים הם כאלה שאינם עומדים בתקנים או בחוזים באיכותם. אם ניתן להביא את המוצרים לפרמטרים הרצויים, אז נישואים כאלה נחשבים לתיקון. על פי DT28, העלות של מוצרים שהופסקו מוצגת. על פי KT28 - הסכום שיימנע מהאשמים, הספקים, אומדן העלות של עלות שחזור המוצר.

בואו נשקול פרסומים טיפוסיים (לנוחיות נציג אותם שוב בצורה של טבלה).

| מבצע | DT | CT |

| חומרי הסעד נדחו | 28 | 10 |

| צבירת שכר לעובדים המתקנים מוצרים | 70 | |

| פרמיות שנצברו | 69 | |

| מחוק את עלות המוצרים שנדחו | 20 | |

| עלות הנישואין מנוכה משכרו של מבצע העבירה | 70 | |

| חלקים פגומים מהוונים | 10 | 28 |

| התביעה מוגשת לספקים | 76-2 |

עלות מוצרים לקויים מחויבת מ- DT28 לחשבון 20. סגירת חשבון פירושה שכל ההפסדים מהדוברה מקבלים פיצויים. אנליטיקס מתבצעת על ידי יחידות, מאמרים עלויות, סוגים מוצרים, אשמים וסיבות נישואין.

חוות שירות

ציון 29 נועד להציג מידע על עלויות הייצור שאינן קשורות לייצור מוצרים, אספקת שירותים:

- שירותי דיור וקהילה (הפעלת בתים, אכסניות, אמבטיות וכו ');

- סדנאות;

- מזנונים וחדרי אוכל;

- מתקני טיפול בילדים;

- בתי נופש;

- יחידות מחקר.

DT29 משקף את העלויות הנלוות לביצוע העבודה, אשר מחויבים לאחר מכן לחשבון הייצור העזר. על פי KT29 - עלות העבודה, סחורות.

| מבצע | DT | CT |

| חומרים שנלקחו בחשבון | 10 | 29 |

| חויבה את עלויות יחידות הצרכנים של שירותי תעשיות השירות | 23, 25, 26 | |

| טובין שנמכרו לצדדים שלישיים | 90-2 |

חשבון היתרה 29 מציג את שווי השכר. אנליטיקס נערכים עבור כל פריט עלות ייצור.

מכירת הוצאות

בחשבון 44 מציג מידע על העלויות הקשורות ליישום. מפעלי ייצור יכולים להשתמש בחשבון זה כדי להציג עלויות עבור:

- אריזת מוצרים;

- משלוח, טעינת מוצרים;

- עמלות עמלה;

- תחזוקת מתקני אחסון;

- פרסום;

- הוצאות בידור וכו '.

ארגוני סחר בחשבון זה מציגים את העלויות של:

- הובלת מוצרים;

- משכורת;

- שכר דירה;

- תחזוקת מבנים, ציוד;

- אחסון טובין;

- קידום מוצרים;

- עלויות אירוח וכו '.

סכומי ההוצאות נצברים על פי DT44 ואז מחויבים לחשבון 90-2. אנליטיקס מתבצעת על פי מוצרים ועלויות פריטים.במקרה של מחיקה חלקית, עלויות ההובלה והאריזה יש לחלק בין חודשים (בסכומים שווים, ללא קשר להוצאות בפועל). כל שאר המאמרים מתייחסים לעלות הייצור החודשית במלואה.

תמחיר

השלב האחרון הוא קביעת עלות הייצור, תוך התחשבות ביתרות העבודה המתבצעת.

בסוף החודש מחולקות העלויות שנרשמו בהתאם ל DT23 בין עלויות ייצור בסיסיות וכלליות. לאחר מכן, עלויות תקורה מנוכות לחשבון 20 בחשבונאות אם נשמרים רשומות קצרות וכל העלויות אם נשמרות חשבונאות בעלות מלאה. כלומר בחשבון זה מוצגת העלות הכוללת. פורמולה

C / C = NZP מתחיל. + עלויות - סוף WIP.

העלות בפועל נרשמת ב- CT 20. העלויות מוחקות בהתאם לאופן שיטת ההערכה שנבחר. אם המוצרים נלקחים בחשבון בעלות הרגילה, כל ההוצאות מחויבות לחשבון 40 באמצעות פרסום DT40 KT20. אם מוחלים עלות בפועל, עלויות מוחקות לחשבון 43. כך משתמשים בחשבון 20 בחשבונאות.