עם העובדה שתופעות משבר ניכרות כבר בכלכלה הרוסית, כמעט אף אחד לא מעז להתווכח. כוח הקנייה יורד במהירות, תנודתיות המטבע מדהימה אפילו את הדמיון הספקני ביותר, הבנקים מעלים בטירוף את ריבית הפיקדונות.

במצב כזה של חוסר יציבות קיצוני, אנשים שיש להם חיסכון מרשים פחות או יותר, פונים שוב לשאלה: "מה הדרך הטובה ביותר לחסוך כסף?" למרות הרטוריקה הברורה אנטי-אמריקאית, שהייתה אגרסיבית במיוחד בשנים האחרונות לאחר המשבר היוגוסלבי, הדולר נתפס על ידי מרבית האזרחים המנוסים פחות או יותר כלכלית כאמינים ביותר. בשנות האפס האירו החל לפעול ככדי לביטחון הכספים. עם זאת, האירועים האחרונים בשווקים העולמיים העלו שוב את השאלה באיזה מטבע לאגור כסף.

תרופת פלא לבעיות כלכליות

הרובל הראה לבעלי זכויות היוצרים הרוסים את אופיו מנקודת מבט שונה מאוד. גרשי הפחת והתחזקותו ממחישים בבירור את קרדיוגרמה של תקוות גדלות או אופטימיות הולכת וגוברת במהירות של אזרחי רוסיה. ובכל זאת, לא משנה מה "העץ" חווה, זה מטבע לאומי ויכול להביא הכנסה די טובה אם אתה יודע מה לעשות איתו. ואם אתה תוהה באיזה מטבע אתה יכול לחסוך כסף עכשיו, עיין בעיניך בכרזות הפרסום של בנקים.

בעקבות המשבר הצובר תאוצה, שיעורים על מרבצי הרובל החלו באופן מסורתי לעלות בחדות. זאת בשל המלחמה הברורה של ארגוני אשראי עבור הלקוח. סיבה נוספת היא הסיכון הגבוה ביותר לגידול בהלוואות רעות. והצורך בכרית אוויר גובר באופן דרמטי. כדי לצמצם את חורי המאזן, הבנקים נאלצים "לפנות לעם" לצורך נזילות. הדרך היחידה למשוך לקוחות היא להעלות הצעות מחיר.

יש צורך להחליט אם לאחסן כסף בבנק על סמך הסכום והתנאים הסבירים. בהתחשב בהיחלשות הרובל ועליית שיעורי הפיקדון המבקשים לכסות את האינפלציה, עדיף לשקול פיקדונות רובל לטווח הארוך. במקרה זה, הם יהיו רווחיים בהרבה מכל אחד אחר פיקדונות מטבע בשיעורים שלעולם לא יהיו גבוהים כל כך. ההכנסה השנתית מפיקדונות רובל עשויה להסתכם ב 8%. אז אם אין מטרה לרתך כאן ועכשיו, אתה יכול וכנראה צריך לאגור כסף ברובלים.

שלוש זה טוב יותר מאחד

אפילו במשבר 2008-2009, נציגי הממסד הפיננסי הרוסי לא המליצו, באופן מילולית, לשים את כל ביציהם בסל אחד. הוצע באופן דיפרנציאלי לגשת לפיתרון הבעיה "באיזה מטבע לאחסן כסף". כיום עצה זו נותרה בתוקף.

בפרט, Sberbank מייעצת ליצור סל של שלושה מטבעות, בו מחצית מהחיסכון ייפול על פיקדון רובל, ורבע על דולר ויורו. פיתרון כזה יכול במקרים קיצוניים להגן מפני הפסדים חמורים אם הוא לא מביא רווח משמעותי: חוקי שוק כשמשהו נופל, האחר גדל. אכן, בעצרת הפיננסית הנוכחית, תנודות יכולות להוביל להחלשה של לא רק הרובל, אלא גם מטבעות אחרים. מומחים ממליצים לשקול מכשירים פיננסיים אחרים בצורת מתכות יקרות, מטבעות אקזוטיים כמו יואן רק למטרות השקעה ארוכות טווח.

הבלתי מנוצח של הדולר האמריקאי

הדולר האמריקני כבר הפך לממשל בשפות בהקשר של הכלכלה הרוסית, הרטוריקה הפוליטית וניסיונות פרטיים להגן על חסכונותיהם.שוב ושוב נאמרות הצהרות כי החוב הזר של אמריקה איכשהו "קובר" את הדולר, מכיוון ששום משק לא יכול לעמוד בנטל כזה. עם זאת, אין לשכוח שהיום הדולר הוא מטבע העתודה בעולם. מה המשמעות של זה?

והעובדה כי עתודות המדינה ברוב המוחלט של המדינות מאוחסנות במטבע זה. יתר על כן, ההצהרה על התמוטטותה הקרובה של הכלכלה האמריקאית נראית בספק רב. מדינות שקונות אגרות חוב ממשלתיות בארה"ב (וישנן רבות) מעוניינות מאוד בביצועים הכלכליים הגבוהים של מדינה זו. לכן, יש כל סיבה לטעון כי הכלכלה האמריקאית נותרה אחת היציבות ביותר.

מומחים ממליצים לאחסן כסף בדולרים למי שמקבל משכורת ולבצע רכישות במטבע זה. אנליסטים מסבירים את ההתמוטטות העמוקה האחרונה של הרובל, בין היתר, מהעובדה שבסוף השנה הייתה תקופת תשלום של 30 מיליארד דולר למלווים רוסים לנושים זרים.בעניין זה, הביקוש למטבע חוץ בשוק הפתוח גדל בצורה חדה.

תקופת התשלומים העיקרית הבאה תיפול באביב ובסתיו - זה בערך 120-130 מיליארד דולר. הגיוני להניח שבתקופות אלה הדולר יעלה שוב אם הבנק המרכזי של רוסיה לא יפעל ברצינות. התערבות מט"ח. נכון לעכשיו, אין תנאים מוקדמים להיפוך המצב לקראת התחזקות משמעותית של הרובל מול הדולר. עם זאת, בהחלטה להשקיע את כספיו ב"ירוק ", הגיוני להקצות רק חלק מהקרנות לכלי זה.

אי-עקביות ביורו

מבחינת ההשקעה אנליסטים קוראים לאירו להיות זהיר ביותר. וזה מובן. מיקום המטבע תלוי במידה רבה במדדים הכלכליים של המדינות החברות בגוש האירו. זה לא סוד שמעצמות חזקות כמו גרמניה, צרפת או בריטניה שולטות כאן בכדור.

עם זאת, המצב המוחמר של יוון, איטליה, ספרד וההסתברות הקבועה על סדר היום של פרישתה של יוון מהאיחוד האירופי אינם מוסיפים אופטימיות ביחס לתנודתיות של מטבע זה. בנוסף, לאחרונה התחזק הדולר באופן פעיל מול האירו. ולמרות שהרובל שוב נפל עמוק, מומחים לא ממליצים להיכנע לחום הזה ולהמיר את כספם למטבע אירופי.

פתרון הדילמה: "באיזה מטבע צריך לאחסן כסף?", כמובן, אסור להתעלם מהיורו. אבל בסל שלו, רצוי להפחית את חלקו ל -20%.

פתרונות מטבע אלטרנטיביים: יואן

כיום, יותר ויותר תשומת לב של משקיעים, כולל פרטיים, מושכת על ידי הלאומי מטבע סין - יואן. כלכלת סין היא מהפעילות והצמיחה המהירה ביותר בחמישים השנים האחרונות. קצב הצמיחה של תפוקת העבודה ורמת הייצור מאושר גם על ידי העובדה שסין כבשה במהירות יחסית את השוק העולמי, תוך שהיא הופכת לבסיס הייצור של דאגות אמריקאיות ואירופיות רבות. בהקשר זה היואן יכול להיות כלי טוב לייצור הכנסה, אם כי רמתו עדיין משתנה ברמה של 2-3% לשנה. האמון בכך נתמך על ידי המשך צמיחת ההשקעה בייצור הסיני.

פרנק שוויצרי יציבות מסורתית

כשאתם קובעים בעצמכם מהי הדרך הטובה ביותר לשמור על כסף, רצוי להמשיך ולקבוע יעד ברור: השגת הכנסה "מהירה" או חסכון של כסף לעתיד. להשקעה לטווח הארוך, תוכלו לשים לב לפרנק השוויצרי. כידוע, שוויץ אינה חברה באיחוד האירופי. בעניין זה, המטבע של מדינה זו אינו תלוי למדי בתנודות הכלכליות והפוליטיות של האיחוד האירופי. התנודתיות של הפרנק השוויצרי היא מינימלית, בשל יציבות הכלכלה המקומית ורמת אמון גבוהה במערכת הבנקאית במדינה. לא פלא ששוויץ נקראת הבנק העולמי.

אגב, ארגוני אשראי רוסיים כבר מספקים את ההזדמנות לפתוח פיקדונות במטבע זה.שיעורי הריבית המוצעים מגיעים ל 6.5% לשנה, שהם גבוהים מהשיעורים על פיקדונות אחרים במט"ח.

מה אתה מקבל בזה ובזבז

כל החלטות פיננסיות בדרך זו או אחרת צריכות להביא למטרה אחת - לייצר הכנסה. שמירה על כספים לתקופה של חוסר יציבות היא נקודת התחלה חשובה להשגת מה שאתה רוצה. בינתיים אל תשכח שאנחנו חיים בעולם של מרחב מידע וכלכלי יחיד. ומכיוון שאין בידוד, לא יכולה להיות ודאות מוחלטת ש"התנופה "שתפסה את הרובל לא יכולה ליפול על הדולר או היורו בסבב הכספי הבא.

זו הסיבה שאנשים שרחוקים מאוד מלהבין את המורכבויות של דפוסים פיננסיים ואת ההיגיון של מחזור הכסף, מומחים, בתשובה לשאלה "באיזה מטבע משתלם יותר לאגור כסף", הם ממליצים בחום לאחסן כספים במטבע בו הם מקבלים את ההכנסה העיקרית ולבצע רכישות. אחרת, ההמרה יכולה לשחק גם פלוס ומינוס. בשלב הבא, נדבר איפה עדיף לאחסן כסף.

אמינות חומה בבנק

לאחר שהחלטנו באיזה מטבע לאחסן את הכסף, הגיע הזמן לחשוב על השאלה היכן עדיף לאחסן אותו. הגורם העיקרי כאן הוא הבטיחות והביטחון של הכספים. ראוי לציין כי ברוסיה הבנקים לאחר שנות התשעים לא נהנו מאמון מיוחד. והדבר הראשון שהמשקיעים עשו ברמז הקל ביותר למשבר היה לרוץ לבנקים לרוקן את הפיקדונות שלהם.

חוסר העניין של המדינה בנדנדות מצב רוח כאלה של מפקידים שימש בסיס להקמת סוכנות לביטוח פיקדונות בשנת 2004, שהבטיחה את ביטחונם של השקעות של אנשים עד 700 אלף רובל. החל מה -1 בינואר של השנה שעברה, תרומתם של יזמים בודדים סיפקה גם ערבויות רלוונטיות. בסוף השנה שעברה חתם נשיא רוסיה על חוק המגדיל את סכום תגמולי הביטוח ל -1.4 מיליון רובל. ליחידים.

שינויים כאלה מגדילים משמעותית את אמון האשראי במוסדות הבנקאיים. והיום, כל אדם שפוי יעץ: להחזיק כסף בבנק. עם זאת, לא יהיה ראוי לציין כי בעת בחירת מוסד פיננסי, יש לקחת בחשבון מספר גורמים.

לפני שאתה סוחב את הכסף שהרווחת קשה, הגיוני להסתכל ברשימות של סוכנויות הדירוג המובילות כמו מודי, סטנדארט ופור'ס. לאחר עצירתו באחד מהבנקים, יש צורך לעבור לאתר האינטרנט שלו בסעיף "גילוי מידע" ולקרוא את הדו"ח השנתי האחרון. כך שתהיה תמונה שלמה פחות או יותר על מצב ארגון האשראי. וכמובן, הבנק חייב להיות חבר מערכות ביטוח פיקדונות.

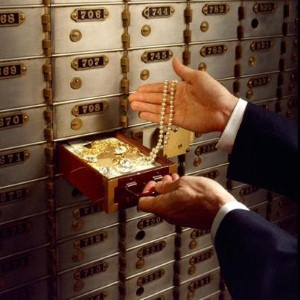

ארון חסין אש

בתקופה של חוסר יציבות כלכלית, אפילו אם לוקחים בחשבון את הערבויות שהממשלה והבנקים מבטיחים לשמירה על כספים, עדיין קשה לסמוך במלואם, במיוחד תוך התחשבות בגורלם הלא יציב מאוד של הבנקים בהיסטוריה הרוסית המודרנית. הרצון להגן על חסכונותיהם ברגעים כאלה מתווסף לחוסר רצון ברור לאפשר לידיים של אנשים אחרים להם. במקרה זה, כתשובה לשאלה היכן עדיף לאחסן כסף, ניתן לייעץ לתאי בנק. אירועים אחרונים שקשורים לסנקציות, כלומר חסימת חשבונות כתבי מטבע של כמה בנקים רוסים, העלו משמעותית את רמת הביקוש למכשיר ספציפי זה.

מניתוח השוק עבור שירות זה עולה כי מוסדות פיננסיים טרם העלו את עלות שכר הדירה.

בממוצע, המחיר היומי משתנה בין 20 ל 200 רובל., חודשי - מאלף ל -4,000 רובל. ושנתי - מ 6 עד 10 אלף רובל.

ככל שתקופת ההשכרה ארוכה יותר, כך עלות השירות ליום זולה יותר. בינתיים אל תשכח שהבנק אחראי רק לשלמות התא עצמו ולא לתכניו.

זה נובע מהעובדה שככלל הלקוח לא משאיר רשימת תכנים.עם זאת, היתרון ללא ספק הוא העובדה שגם במקרה של פשיטת רגל או ביטול הרישיון, לבעלים של חפצי הערך אין מה לדאוג: הכספים המאוחסנים בתא אינם נכנסים למאזן הבנק, והלקוח יכול לאסוף אותם מספר ימים לאחר התרחשות האירועים לעיל.

אפשרות חיסכון גרועה ביותר

יש הרבה בדיחות בקרב האנשים בנושא החיסכון שמתחת לכרית, אשר לא יכולה להגיע אליהם המדינה הכל-יכולת. הגובסיאנים, הקרויים על שם הדמות המפורסמת הונור דה בלזק, נוטים יותר לחנוק את עצמם מאשר להעביר את כספם וחפצי הערך שלהם לאחסון איפשהו שהם יהיו מחוץ לשדה הראייה שלהם. כמובן שזו האופציה הגרועה ביותר, לפחות בגלל האינפלציה בלבד.

עם זאת, אם סוג אחר של אחסון כספים, למעט בדירה משלך, אינו מקובל, הגיוני לחשוב היכן לאחסן כסף בבית. כספת המתכת מפלדת אל חלד עם קוד דיגיטלי תעזור בכך ככל האפשר.

ולבסוף

כסף הוא כנראה אחד המלווים הנחשקים ביותר לחיי אדם, שבאותו הזמן גורם למספר עצום של פחדים. אולם, כמו שאומרים כל בעלי הכספים, יש לכבד את הכסף, ללא יוצא מן הכלל, מכיוון שהוא משקף את ערך העבודה שהוצא עליהם. כלל נוסף: אגורה צריכה לעבוד. לכן, במחשבה על בטיחות הכספים, יש צורך לחפש אפשרויות בדרך הפעילה והמשתלמת ביותר שתוצאתן לא תהיה הפסדים, אלא הכנסות.

כיום ישנם מכשירים פיננסיים רבים לשימור והגדלת הון, אז מדוע לא לבזבז קצת זמן ולמיין את כל המגוון הזה, כדי שלאחר מכן זה לא יהיה כואב במיוחד להחמצות?