סגירתו של ארגון כלשהו נחשבת לאירוע קשה, הכרוך בפירוק החברה, שלשמו יש צורך להודיע כראוי לשירותים ציבוריים שונים על התהליך המתוכנן, כמו גם לפרוע חובות. בעת ביצוע תהליך זה, הוא נדרש לייצר מסמכים רבים. בשלב האחרון של פירוק המיזם נערך מאזן הפירוק הסופי. הוא מכיל את כל המידע אודות נכסי החברה ובנוסף עליו לרשום אותו בשירות המס הפדרלי.

מושג מסמך

יתרת הפירוק הסופית מיוצגת על ידי המאזן הסטנדרטי שיצרה החברה בשלב הפירוק. המטרה העיקרית של מסמך זה היא קביעת כל הנכסים העומדים לרשות הארגון, המאפשרת לך להעריך את מצב הרכוש שלו.

יתרת הפירוק עשויה להיות ביניים או סופית. במקרה השני, התיעוד נערך לאחר שכל חובות החברה לקבלנים, סוכנויות ממשלתיות או עובדים נפרעו במלואם. הוא כולל נתונים על כל נכסי החברה שנותרו אצל המנהלים לאחר פירעון החוב. כל הערכים הללו מופצים בין כל משתתפי החברה.

בעת עריכת מאזן כזה, אסור כי גודל הנכסים יהיה גדול מהנתונים הכלולים במסמך הביניים. אחרת, עובדי שירות המס הפדרלי עשויים לדרוש בירור או לסרב לסגור את החברה לחלוטין. רק בתנאים כאלה ניתן לזהות כל יזמים חסרי מצפון הרוצים לסגור את החברה כדי להימנע מחבות או למשוך נכסים באופן זמני מבלי למכור אותם כדי לפרוע חובות.

תקנות חקיקה

יש לערוך את מאזן הפירוק הסופי של חברת LLC או חברה אחרת במהלך הליך הפירוק על בסיס דרישות חוקיות. המידע הבסיסי אודות הכנת המסמך וסגירת החברה מכיל את החוק הפדרלי מס '127 "בנושא פשיטת רגל".

בנוסף, מידע רב זמין בחוק האזרחי ובחוק הפדרלי מס '208. פעולות חקיקה אלה קובעות כי בעת עריכת מאזן הפירוק הסופי, היא נדרשת לקחת בחשבון רק את אותם נכסים שנותרו לאחר פירעון כל החובות שיש לחברה. לפיכך, כל הדרישות הכלולות בפנקס נושים מיוחד מתקיימות מראש על ידי החברה.

אם נוצר יתרת ביניים, אז זה כולל לא רק את כל הנכסים שבבעלות הארגון, אלא גם את ההתחייבויות הקיימות כלפי נושים שונים.

האם זה יכול להיות בטל?

לעתים קרובות למדי, חברות מייצרות יתרת פירוק אפסית, מכיוון שאחרי מכירת נכסים ופירעון חובות, לחברה פשוט אין נכסים שניתן היה לחלק בין כל המשתתפים במיזם.

החוק אינו מספק מידע מדויק האם יתרה כזו היא תמיד אפס, שכן זמינות הרכוש לאחר החזר חובות נקבעת רק על פי מספר ההתחייבויות השונות של הארגון.

ביצוע איזון אפס זה די קל, כך שרואה החשבון לא מתקשה בעבודה זו. כמו כן, לא יהיה צורך להחליט כיצד יחולק הנכס הנותר בין המייסדים.

יתרה מזאת, מאזן הפירוק הסופי אינו יכול להיות שלילי. זה נובע מהעובדה שבתנאים כאלה נותר חוב לנושים אחרים.במצב כזה פקוח המס לא יכול להזין מידע על פירוק החברה לפנקס, לפיכך, יצטרך להתחיל הליך פשיטת הרגל.

כללי אוסף

הליך הסגירה של כל חברה חייב להתבצע ברצף הפעולות הנכון, אחרת לא ניתן יהיה לחסל את החברה במהירות. לפיכך, עובדי מפקחת המס מקבלים הודעה בתחילה כי מקימי המפעל מחליטים לסגור את החברה מכל סיבה שהיא. בנוסף, מידע כזה מתפרסם במקורות פתוחים, המאפשר להודיע לכל הנושים על סגירת החברה, כך שיוכלו להגיש בזמן תביעות לחייב.

לצורך פירוק נכון של החברה יוצר עמלת פירוק מיוחדת, והכללים להקמתה מתוארים באמנות. 61-64 GK. חברי ועדה זו מעורבים בהכנת מאזן הפירוק. זה יכול להיות ביניים או סופי, אך בכל מקרה, מידע חשוב מסוים נכלל בו. אלה כוללים:

- פרטי בנק. זה אמור לכלול את התאריך בו נערך המסמך ואת שמו.

- מידע על החברה. שם הארגון וכתובתו החוקית ניתנים. יש להזין את מספר ה- TIN ו- OKPO ויש לקבוע את סוג הפעילות העיקרי של הארגון. החלק העובד במאזן מיוצג על ידי טבלה בה יש להזין מידע בשורות ועמודות נפרדות.

- נכסים שאינם שוטפים. הם מיוצגים על ידי רכוש קבוע, הכולל מבנים שונים, ציוד או מתקני הון יקרים אחרים. בנוסף, זה כולל חפצי חיפוש מוחשיים ובלתי מוחשיים והשקעות פיננסיות, שהן השקעות בניירות ערך, חברות אחרות או אגרות חוב.

- נכסים שוטפים. פרק זה מכיל נתונים אודות חייבים ומלאי המיוצגים על ידי חומרים או חומרי גלם לייצור מוצרים שונים. בנוסף כלול הכסף המוחזק בחשבונות בנק. סעיף זה כולל השקעות כספיות או מע"מ על רכוש שנרכש, שעשויים להיות בניכוי.

- הון ועתודות. סעיף זה מאפשר לך לקבוע את שווי הון המניות. בנוסף כלול כמות ההון המילואים שכל חברה גדולה צריכה להיות. ניתנת מספר המניות שרכשה החברה מחדש מהמייסדים. הרווחים שנשארו ורכוש אחר השייך לעסק מוקצים לסעיף זה.

- התחייבויות לטווח ארוך וקצר. זה כולל תשלומים וחייבים שונים אשר תאריך הפירעון שלהם יכול להשתנות באופן משמעותי.

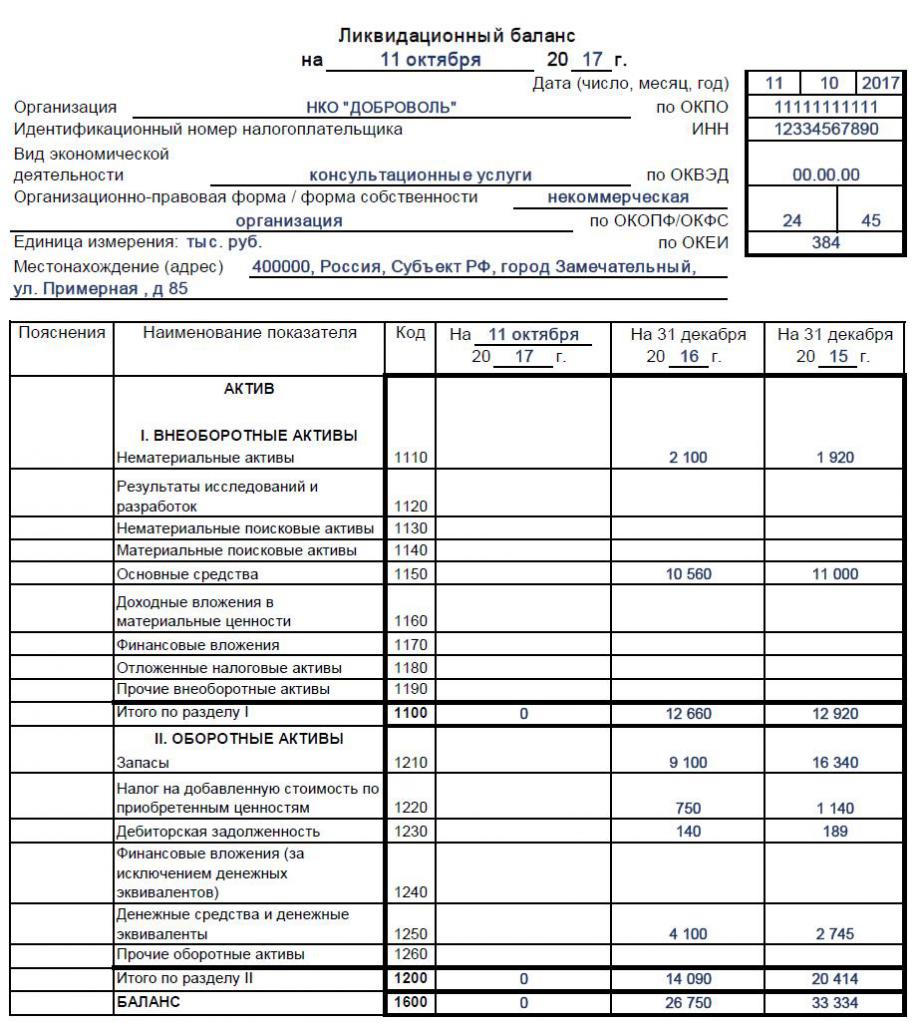

בסוף הטבלה אמור להיות מידע על הערך השאורי של כל הנכסים שבבעלות החברה. התוצאה של יתרת הפירוק הסופית היא אפס או ערך חיובי, ולכן אסור להצביע על אינדיקטור שלילי. אם נערך מאזן סופי, אז כל הנכסים הזמינים כפופים לחלוקה בין המשתתפים. אם לכל הגרפים יש אפס אז מתקבל איזון אפס, שקל מאוד לרואה חשבון לעבוד איתו. להלן דוגמה של מילוי מאזן החיסול.

באיזו צורה משתמשים?

נציבות הפירוק היא שצריכה להיות מעורבת בגיבוש המאזן הסופי, אך למעשה עובדי מחלקת החשבונאות של החברה מעורבים באופן פעיל בתהליך זה.

אין צורה ספציפית ומאושרת בקפדנות של מאזן הפירוק, ולכן היא נוצרת על בסיס הצורה הסטנדרטית של מאזן מספר 1. צורה זו משמשת להכנת דוחות לפרקי זמן שונים, המוצגים לפי שנה או רבעון.

חברי הוועדה רשאים להוסיף קווים או נקודות שונים לצורת מאזן הפירוק הסופי, במידת הצורך.במקרה זה, בדרך כלל מומחים מקפידים על אותם כללים המשמשים בהכנת דיווח רגיל. הקפד לכלול מידע במאזן הסופי:

- הסכום בספרים של הנכסים שנותרו לאחר שכל ההתחייבויות של החברה למספר נושים נפרעו במלואה;

- התקופה שלשמה נערך המסמך;

- מידע בפועל על החברה הישירה;

- בסעיף המיועד להתחייבויות, כל ההתחייבויות צריכות להיעדר כבר מכיוון שיש לשלם אותן לפני הדיווח;

- לחלק האחרון של המסמך יש להציג נתונים על יו"ר ועדת הפירוק, והוא גם שם את חתימתו עם תמליל.

אם המידע לעיל אינו זמין במסמך, יתכן שהוא לא יתקבל על ידי פיקוח המס, ולכן חברי הוועדה צריכים להיות אחראים לדיווח. לאחר גיבוש המסמך, מאושר מאזן הפירוק הסופי, והתהליך מתבצע על ידי האנשים שיזמו את פירוק החברה. בדרך כלל הנוהל מיושם על ידי ישיבת מייסדי החברה. לשם כך נערך פרוטוקול, והמאזן מסמן את נוכחותו.

על בסיס אילו נתונים מוזנים למסמך?

על המאזן הנכון, על חברי הוועדה להיות בעלי מידע עדכני ונכון. לפיכך, ראשית יש לבצע פעולות רצופות:

- כל ההתחייבויות של המפעל לנושים נפרעות;

- הכספים מועברים לגופי מדינה שונים לעובדים;

- מסים ארגוניים משולמים;

- נערך מלאי נכסים כדי לזהות כמה נכסים יש לחברה;

- במידת הצורך, נמכרים חפצים שונים במכירה פומבית, ואחריהם הכספים שהתקבלו מהתהליך נשלחים לתשלום חובות;

- רק לאחר ביצוע כל הפעולות לעיל נוצר האיזון הסופי.

על ידי יצירת מסמך זה, המייסדים יכולים לראות כמה נכסים נותרו. הערך בספר משקף את הערך בספרים של נכסים, כך שתוכלו להבין כמה יקבל כל משתתף. כל הרכוש מופץ בין המייסדים על בסיס חלקם בחברה.

האם ניתן ליצור איזון מפושט?

אם החברה קטנה, ומשתמשת גם במשטרי מיסוי מפושטים במהלך העבודה, אזי מותר להשתמש בה עם צורה מאוחדת מיוחדת של המאזן, שנקבעה בצו של משרד האוצר מס '66n.

אסור להשתמש במסמכים אלה לחברות הכפופות לביקורת סטטוטורית, מכיוון שעליהן להעביר יתרה מלאה לרואי החשבון. הטופס המפשט אינו מיושם במצב בו יש צורך להציג נתונים ספציפיים כלשהם במסמך, מכיוון שלא ניתן לכלול שורות או עמודות נוספות בגירסה המפשטת של התיעוד.

יזמים פרטיים במשטרים פשוטים אינם מוסרים דוחות כספיים מורכבים לשירות המס הפדראלי כלל, ולכן הם לא צריכים להכין מאזן פירוק.

הטופס המפשט מכיל מספר קטן של נקודות שונות, כך שיש איזון הדוק. הוא משלב נכסים והתחייבויות, וכולל גם נתונים למשך שלוש שנים של החברה. כתוצאה מכך מוצג רק העלות המשוערת של הנכסים הזמינים בחברה. מסמך כזה חתום על ידי ראש הארגון.

כיצד נסגר יתרת הפירוק?

כל הרכוש הכלול במאזן הסופי יחולק בין המשתתפים במפעל. צוות החשבונאות צריך לשקף נכונה את האירוע הזה, שעבורו נעשה שימוש בעסקאות הבאות:

- D80 K75.2 - חלוקת כל הנכסים בין מייסדי החברה.

- D75.2 K51 - העברת תשלומים לבעלי החברה.

- D75.2 K01 - העברת רכוש למייסדים.

העברת הערכים הישירה מתבצעת על ידי עריכה של מעשה מיוחד.

תאריך יעד

החקיקה קובעת את המועד האחרון למאזן, ויש להגיש את טופס הביניים חודשיים לאחר הפרסום במקורות רשמיים אודות תחילת פירוק החברה. יש ליידע את כל הנושים מראש על האירוע המתוכנן בכדי שיוכלו להציג את דרישות החברה. הפרסום מציין את המועד בו תושלם קבלת התביעות.

המועד האחרון להשלמת היתרה, שהוא סופי, תלוי כמה מהר החברה יכולה להחזיר את כל החובות הקיימים. אם כל החובות נפרעים, יתכן שנוצר תיעוד זה. יחד עם זאת, אינך יכול לטעות במסמך, מכיוון שבתנאים כאלה המאזן והבקשה לסגירת החברה לא יתקבלו על ידי שירות המס הפדרלי. לכן לפני עריכת מסמכים יש להעריך בזהירות את מצבה הקנייני של החברה ולוודא כי אין חובות.

מסקנה

לפני פירוק, על כל חברה לבצע פעולות מסוימות המיוצגות על ידי פירעון חובות וחלוקת הנכס הנותר בין משתתפי המיזם. לשם כך נוצר מאזן פירוק ביניים וסופי. על עובדי החברה להיות בקיאים בכללים להכנת תיעוד זה.

כאשר החברה משתמשת במשטרי מיסוי פשוטים, מותר לה להשתמש בצורת מאזן מפושטת, שלא קשה להלחנה. אסור לטעות בעת מילוי המסמך, שכן הדבר עלול להוביל לסירוב לסגירת החברה על ידי שירות המס הפדרלי.