דחיית תשלום המס היא היכולת לשלם את סכום חוב המס על ידי מפעלים או אנשים לקווים מאוחרים יותר. כל ארגון יכול לשנות או להאריך את המועד האחרון לתשלום התחייבויות מס אם יש סיבות טובות שנקבעו בחקיקת המס. ניתן להעניק זיכוי מס בגין מס פדרלי או מקומי אחד או יותר.

נישומים רשאים לנצל זכויות היתר אשראי כאלה, אשר מצבן הכלכלי אינו מאפשר להם לשלם מס בתקופה קבועה במלואה.

אך לאחר תקופה מסוימת, הנישום מחויב לשלם את סכום החוב וריבית התשלומים.

אילו חוקים קובעים את התנאים למתן דחיית מס?

הזכות למיסוי הלוואות ליזמים ניתנת בחוק במסמכי המדינה הבאים:

- קוד מיסים, פרק 9, סעיפים 61-68.

- הכללים והתנאים להחלת הלוואת השקעות במס מוסדרים על ידי אמנות. 66 קוד מס של הפדרציה הרוסית.

- צו שירות שירות המיסים הפדרלי של הפדרציה הרוסית מס 'MMV-7-8 / 683 @, "על אישור הנוהל לשינוי המועד האחרון לתשלום מיסים, אגרות, דמי ביטוח וקנסות וקנסות על ידי רשויות המס".

אילו מסים והתחייבויות אוכל להגיש בקשה בתשלומים?

ניתן לבצע דחיית מיסים ותשלום לתשלום מס בגין תשלום אגרות פדרליות או מקומיות אחד או יותר.

זיכוי מס זה רשאי לחול גם על אותם מיסים המשולמים במערכת מועדפת או מפושטת.

מיסים פדרליים, אותם ניתן לשלם בתשלומים:

- מס ערך מוסף.

- מס הכנסה אינדיבידואלי ליזמים בודדים.

- תשלומי בלו.

- מס הכנסה.

- אגרות מדינה.

- המס על הפקת משאבים יקרים ומינרליים.

- דמי מעבר.

- תרומה חברתית יחידה.

ניתן לתאם דחייה לתשלום מיסים אזוריים כאלה:

- דמי הובלה.

- ארנונה ליחידים.

- מס מקרקעין.

- דמי מסחר.

אך יחד עם זאת, לא ניתן לערוך דחייה ותשלומים של מיסים ואגרות עבור אותם מיסים שהחברה משלמת כסוכן. לדוגמא, מס הכנסה על הכנסות משכר עובדים. עבור ארגונים שמשלמים מס הכנסה בשיעור מאוחד, אי אפשר גם להגיש בקשה לתכנית תשלומים.

אך יחד עם זאת, לא ניתן לערוך דחייה ותשלומים של מיסים ואגרות עבור אותם מיסים שהחברה משלמת כסוכן. לדוגמא, מס הכנסה על הכנסות משכר עובדים. עבור ארגונים שמשלמים מס הכנסה בשיעור מאוחד, אי אפשר גם להגיש בקשה לתכנית תשלומים.

אילו גופים ממשלתיים מורשים לקבל בקשות לתשלום מס?

בהתחשב במוקד השונה של חובות המס בהן ארגונים יכולים להגיש בקשה לדחייה, הזכות לקבל החלטות על מתן זיכוי מס היא באחריותם של כמה גופים ממלכתיים.

- לקבלת מיסים פדרליים, כדי להגיש בקשה לדחיית מיסים ואגרות, עליך ליצור קשר עם הגוף המנהל הפדרלי, שירות המס הפדרלי.

- למיסים לתקציב המקומי או האזורי, עליכם לכתוב הצהרה לרשויות המס במקום.

- בגין מיסים המשולמים עבור הובלה או מעבר של סחורות מעבר לגבול המדינה, עליכם, בהתאם, לפנות לשירות המכס הפדרלי או לרשויות המכס בתחום.

- ניתן להוציא דחיית חובות מדינה בגופים המוסמכים לבקרה על תשלום חובות המדינה.

- דחיית תשלום ותשלומי מיסים על תרומה חברתית יחידה נערכים בגוף המנהל הפדרלי.

הסיבה למתן דחיית מס

רשימת התנאים הבסיסיים בקשר איתם ניתן לערוך דחייה נקבעת בחקיקת מיסים.

הסיבות מובאות בסעיף 64 לחוק המס של הפדרציה הרוסית. לרוב האפשרות לרישום תכנית תשלומים היא הפררוגטיבה של ארגונים או ארגונים שמצבם הכספי אינו מאפשר להם לשלם את כל התחייבויות המס במלואן במועד. לא ניתן לראות בסיבות לקשיים כלכליים עילה לזיכוי במס. קוד המס קובע באופן ספציפי קבוצה של תנאים מוקדמים לרישום תשלומים:

- אם החברה נגרמה נזק לאחר נסיבות שאינן תלויות בשום דרך במבקש: אסון, אסון טבע, פיגוע וכו '.

- עבור מפעלים ממלכתיים או עירוניים, הגורם יכול להיות קבלת מימושים או תשלומים תקציביים בטרם עת או לא מספיק.

- אם החברה מסתכנת בחדלות פירעון או פשיטת רגל במקרה של תשלום מס מלא במלואו.

- עבור יחיד, חדלות פירעון פיננסית מוכחת עשויה להיחשב כבסיס מספיק, דבר המרמז על חוסר האפשרות של תשלום חד פעמי של חובות מס.

- אם פעילות הארגון היא עונתית בעליל.

- כמו כן, הארגון יכול לסמוך על דחיית מיסי מעבר אם הוא מספק ראיות משכנעות, אשר כבר מתוארות בחקיקת המכס.

רשימת ענפים עונתיים שמפעליהם יכולים להגיש בקשה לדחיית מס

דחייה, תשלום מסים או זיכוי מס השקעה מועדפים לרוב על הקמת מפעלים שפעילותם היא עונתית, כולל אלה הקשורים לייצור סחורות עונתיות. רשימת הענפים שעסקיהם זכאים לזיכוי במס מוגדרת גם בקוד המס.

ראשית, הקלה ממס מסוג זה ניתנת למפעלים חקלאיים, כלומר חברות לקטיף וייצור של חומרי גלם חקלאיים, גידול צמחים, גידול בעלי חיים, ייצור דגי בריכה, ארגוני ייצור שומן צמחי, לתעשיית השימורים או הסוכר, כמו גם בשר או חלב משלב.

כמו כן, ניתן להעניק דחיית מס לחברות שפעילותן קשורה בדרך זו או אחרת להפקה או עיבוד של משאבים טבעיים או מינרליים. מדובר בארגונים העוסקים בקציר או מיצוי של כבול, קצירת עץ, מפעלי ייעור וכריית מתכות יקרות.

כמו כן, בענף התובלה ניתנת תוכנית תשלומים עבור ארגונים המובילים סחורות או נוסעים לאזורים עם תקופות ניווט מוגבלות ולחברות העוסקות בהובלת סחורות למחוזות הצפון הרחוק.

אילו נסיבות מונעות אפשרות של דחייה?

מתן דחיית מס לארגונים הוא נוהג נפוץ בענפים רבים המסייע לארגונים לתפקד כראוי ולהפחית את נטל המס בתקופות מסוימות. עם זאת, החוק קובע גם גורמים המוציאים את האפשרות של חברה שתנפיק זיכוי במס השקעה.

אז, לא ניתן להאריך את תקופת תשלום חובות המס אם, ביחס למיזם:

- שוקל כעת תיק פלילי הכרוך בהפרת חוקי המס;

- הליכים נפתחים במקרה של עבירה מנהלית או מדינה אחרת;

- לרשויות המס יש סיבה לחשוד בנישום בכוונתו לעזוב את גבולות הפדרציה הרוסית, להוציא חלק מההכנסה או להסתיר חלק מרכושו;

- לא חלפו יותר משלוש שנים מאז הנישום הפר את תנאי התשלומים בתכנית התשלומים הקודמת, או שהתקבלה החלטת בית משפט להפסיק את תוכנית התשלומים עקב הפרה של הנישום בהתחייבויות חוזיות.

רשימת המסמכים לתשלומי המס

חבילת המסמכים שיש לאסוף כדי לספק דחיית מס עשויה להשתנות בהתאם לנסיבות בהן הנישום מסתמך עליה.

חבילת ניירות הערך החובה והאוניברסלית כוללת:

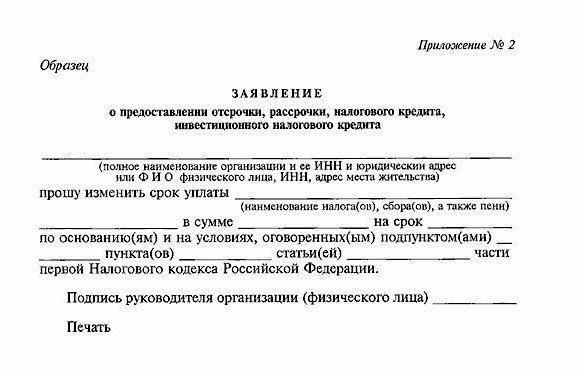

- בקשה לתשלום דחיית מיסים בטופס המקביל. כאן עליך לציין את פרטי המיזם, את שם המבקש, את מספר המס הפרט, את סוג המס אליו צפוי תשלומים ואת תוכנית התשלומים הרצויה.

- אישור מרשות המס המקומית כי לחברה אין פיגור בדמי מיסים, קנסות או קנסות.

- הצהרת בנק על תזרים מזומנים במשך ששת החודשים האחרונים והצהרת מצב כל חשבונות המיזם.

- קבלה בחובה לעמוד בתכנית התשלומים ולוח הזמנים המשוער של תשלומי אשראי מס.

- העתקים של חוזים עם צדדים נגדים המציינים את גודל חייבים שלהם.

- מסמכים המציגים את הסיבה ליישום בתשלומים:

- אם עילת הערעור הייתה נזק מהותי לאחר אסון טבע או פיגוע טרור, יש לצרף מארז המסמכים מסקנה לגבי התרחשותן של נסיבות כוח עליון. כמו כן, יש לערוך פעולת הערכת נזק שנערכה על ידי הרשות המבצעת או ההגנה האזרחית.

- אם ארגון עירוני או מנהל פקודה ממלכתי מגיש בקשה לתכנית תשלומים עקב קבלת כספי התקציב בטרם עת, יש לצרף לרשימת המסמכים הצהרה מהרשות הכספית על גובה הקצבות התקציב, אי התשלום או התשלום בטרם עת.

- אם תוכנית הדחייה או הפרעון לתשלום מס נמסרת לנישום שמצבו הכספי אינו מאפשר לו למלא את חובות המס במלואן, עליו לצרף הצהרה מרשות המס במקום רישום מעמד חשבונות המזומנים לבקשה. וכן מסמכים המוכיחים בעלות על מיטלטלין או מקרקעין.

- אם מבקש המבקש דחיית מס בשל חוסר היציבות בהכנסה הנגרמת מהאופי העונתי של הפעילות, הוא מחויב לספק מסמך מהגוף המנהל המקומי המאשר כי ההכנסה מהפעילות העונתית במבנה הכנסות מפעלו היא לפחות 50%.

בחלק מהמקרים, רשויות המס זכות לדרוש מסמכים נוספים על מנת להבטיח החזרי מס. ניירות ערך כאלה הם ערבות בנקאית, רישום משכון לרכוש. בתורו, לנישום הזכות למשוך את הבקשה אם הוא לא רוצה לשעבד את רכושו שלו.

כמו כן, ראוי לציין כי בשנים האחרונות הוצגו כמעט כל דורש דרישות למתן ערבויות בנקאיות או משכון של נכסי מפעל או נכס של יחיד. הסיבה לכך היא חוסר יציבות במטבע ומספר הולך וגדל של ספקולציות עם זיכוי מס.

מה הנוהל למתן תשלום מסים נדחים או לפרעון? באיזו מהירות סוגרים את תשלומי המס?

הנוהל לקבלת זיכוי מס הוא הצהרתי. הנישום, לאחר שהחליט על סוגי המסים שבגינם הוא מתכוון לקבל תשלומים, מגיש בקשה לגוף המורשה הממלכתי.

הליך זה יכול להתבצע באופן אישי או באמצעות ערבות.

לשקול את הבקשה, יש לוועדה 30 יום לאחר הגשת מסמכים. לאחר שקיבלה את ההחלטה, יש לה עד שלושה ימים להעביר אותה לפיקוח המס במקום מגוריו של המבקש.

תוך חודש, כאשר שירות המס שוקל את הבקשה, הוא בודק את מצב נכסי הבטוחות של הנישום, מבצע את הערכתם המקדמית. וגם הממשל מחויב לוודא כי לנישום זה לא היו הפרות של הסכם התשלומים בשלוש השנים האחרונות והאם הוגשו נגדו כעת הליך פלילי או אזרחי.

דחיית מס ניתנת לתקופה של עד שנה. במקרים מסוימים, עבור ארגונים בענפים פרטניים (מחקר, עבודות עיצוב, ייצור היי-טק) ניתן להנפיק תשלומים עד שלוש שנים. זהו נקרא אשראי מס השקעה לרוב.

יש להסביר את סירוב רשות המס לערוך דחייה למבקש. אם הנישום לא יסכים עם ההחלטה לסרב, הוא יכול לערער עליה בבית המשפט.

תרגול לדחיית מס

שיעורי הריבית ניתנים לשימוש בזיכוי המס במדינה של נ.ק. גודלם משתנה בין 50% ל 75% משיעור המימון המחודש של בנק רוסיה.

בפועל, תשלומי המס נראים כמו הלוואה ממלכתית בריבית נאמנה מאוד, שניתן להשקיע רק בתשלום אותם מיסים. אם ניקח בחשבון שבשנה שעברה שיעור המימון המחודש עמד על 11.5%, הרי שגם אם רשות המס קובעת את הריבית המרבית על התשלומים, תשלום היתר לא יעלה על 8%. ובמקרה הטוב, אחוז התשלום יתר הוא 5.7%. כל חברה תסכים שזה הרבה פחות מהאחוז לשימוש בהלוואה בנקאית.

התפתחות הנוהג של הלוואות מיסוי ממלכתיות הפחיתה את סכום החוב ממשלמי המס. יחד עם זאת, דחיית תשלום המס היא עדיין הפררוגטיבה של חברות גדולות, מכיוון שאיסוף חבילת מסמכים ומילוי בקשה מצריכה הנהלת החברה הרבה זמן והוצאות ארגון.

התחייבויות הדדיות של הנישום ורשות המסים למתן ותשלום דחיות

דחיית מס היא סוג של הסכם בין הנישום לבין הנהלת המס לשינוי לוח הזמנים וגודל התשלומים. תוך חמישה ימים לאחר קבלת ההחלטה על תכנית התשלומים, מנהלים והמבקש מתקשרים בחוזה זיכוי מס השקעה, הקובע את תקופת התשלומים, את הסכום, את סכום הריבית, את המס שתוקף תוכנית ההעברה, את התחייבויותיהם ההדדיות של הצדדים לחוזה.

חובתו העיקרית של הנישום היא תשלום מועד לזיכוי במס. אם הארגון לא עומד בתנאי זה, לרשות המס יש את הזכות לסיים את תוכנית התשלומים ולבקש תשלום התחייבויות בתנאים הכלליים מהנישום. כמו כן, הנישום מחויב בתשלום סכום החוב וריבית הנותרים. אחרת, שירות המס מתחיל בתהליך העברת נכסי בטחונות במסגרת דחיית הסכם הבעלות על המדינה.

אך לשירות המס אין זכות לסיים את העיכוב בכוחות עצמו אם החברה או היחיד עומדים בכל תנאי החוזה.

במקרה של אי עמידה בלוח הזמנים לפירעון אשראי, הנישום ייקנס או ייקנס עבור כל יום חוב.