המסמך הנפוץ ביותר שמשקף מידע על הכנסותיהם של אנשים שהתקבלו מהמעסיק הוא אישור בצורה של מס הכנסה בן 2 אישיים. מסמך זה עשוי להיות נחוץ על ידי כל עובד לרשויות שונות. תעודת הכנסה אישית נדרשת אם העובד נמצא בתהליך של בקשה להלוואה בבנק, בהתדיינות משפטית או להגשה לסוכנויות ממשלתיות. במאמרנו ננסה לשקול את התכונות העיקריות הקשורות לעזרה זו.

מה זה 2-PIT?

2-PIT הוא טופס דיווח סטנדרטי עבור מיזם על הכנסות שקיבלו עובדיו, כמו גם על ניכויי מיסים ומסים שהוחזקו. ככלל, אישור נערך לשנת הדיווח, שישה חודשים. עם זאת, ניתן להשיג אותו לכל תקופה נדרשת.

המידע הכלול בתעודה עשוי להשתנות ותלוי במי שקיבל תעודה זו - העובד עצמו או שירות המס הפדרלי.

בטופס דוח ההכנסה האישי יש מדגם שאושר על ידי שירות המס הפדרלי. עם זאת, מומלץ להכיר תחילה את המהדורה הנוכחית הנוכחית של ההזמנה על מנת לאמת את הרלוונטיות של הטופס ולא למלא את הדגימה המיושנת שלו.

מידע הנדרש להיות מוצג בדוח רווח והפסד

תעודה 2-NDFL שהונפקה לעובד על ידי הארגון, שהוא המעסיק שלו.

ישנם שני סוגים עיקריים של עזרה, בהתאם למטרה:

1. להצגה בפני אדם (שהוא עובד אמיתי או כבר מפוטר של המפעל). הונפק על פי בקשה.

2. להגשה ל- IFTS באופן דיווח חובה.

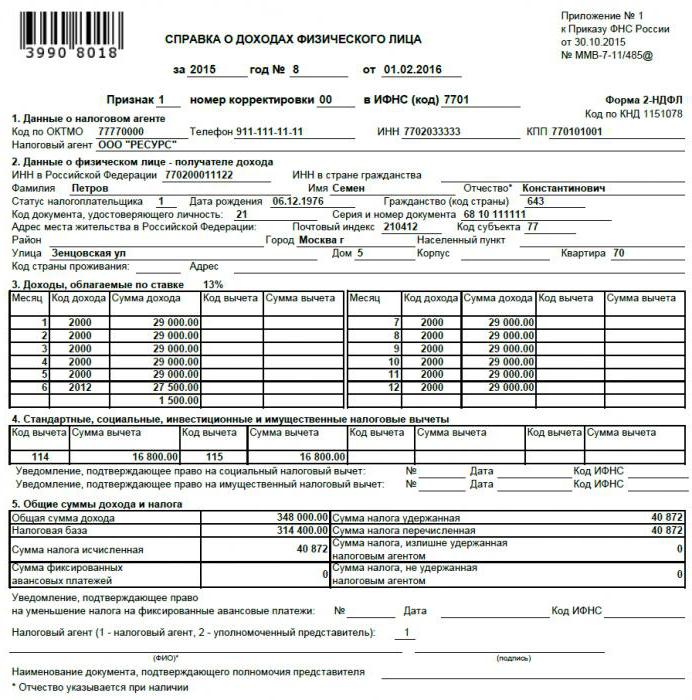

על תעודת ההכנסה האישית המונפקת לעובד להכיל את הנתונים הבאים:

- מידע כללי על החברה המנפיקה את האישור. כולל את שם הארגון עם מספר נישום בודד וקוד רישום.

- מידע כללי על מקבל התעודה.

- סך ההכנסה החודשית הממוסה על ידי הכנסה של אדם.

- סוגי ניכויי המס.

- נתוני סיכום על סכום ההכנסה לתקופה וכן על גובה המסים ששולמו וניכויים שניתנו.

דיווח עזרה

החברה יכולה להגיש הצהרה לגבי הסוגים הבאים של דיווח מס:

1. לכל האנשים שקיבלו הכנסות מארגון זה בתקופת הדיווח החולפת (מוצג בטופס כסימן מס '1).

2. לכל האנשים שהכנסתם לא החזיקה מס במקור על הכנסה אישית (מוצג בטופס כסימן מס '2).

בעת מילוי דוח הכנסה לאדם עם סימן מספר 1, יש להכיל את הנתונים הבאים:

- מידע כללי על החברה המנפיקה את האישור: שם, מספר זיהוי של נישום, קוד סיבה למס.

- מידע כללי על האדם אליו נמסר התעודה.

- סך ההכנסה החודשית הממוסה על ידי הכנסה של אדם.

- ניכויי מס.

- הסכום הכולל של ההכנסה לתקופת הדוח, סך כל הנתונים על מיסים וניכויים.

עזרה עם שלט מספר 2

בעת הגשת אישור מס על הכנסתו של אדם עם שלט מס '2, יש להציג את המידע הבא:

- מידע כללי על החברה המנפיקה את האישור: שם עם מספר משלם מס בודד וקוד המציין את הסיבה לרישום החברה ברשויות המס.

- מידע כללי על האדם אליו נמסר התעודה.

- סך כל ההכנסה ממנה לא בוצעה מס במקור על הכנסתו של אדם.

- סכום המס שלא הוחזר.

היכן ניתן לטעון טופס כזה?

אישור 2-NDFL על הכנסותיו של אדם עשוי להידרש על ידי אדם העובד בצוות המפעל במקרים הבאים:

1. בעת העברת הנוהל לקבלת הלוואה מבנק.

2. לקראת כניעה והכנת ניכויי מס בשירות המס הפדרלי.

3. בעת הגשת בקשה לפנסיה בקרן הפנסיה של הפדרציה הרוסית.

4. בעת הגשת בקשה לתנאים סוציאליים על ידי הגשת בקשה לרשויות להגנה סוציאלית.

5. במסגרת התדיינות משפטית בענייני עבודה, או בקביעת סכום המזונות.

6. עם הגשת החזר המס ל- IFTS (טפסים 3-NDFL; חובה כמסמך המאשר הכנסה).

7. בעת העברת נוהל האפוטרופסות.

8. בעת העברת נוהל בקשת הוויזה.

ישירות ל- IFTS, חברה מגישה תעודה ללא כישלון. הוא מיועד לניטור כללי של מיסים על הכנסתו של אדם, כמו גם לצורך פיקוח על הפרות שעשויות להיות כרוכות באימות במפעל.

תכונות וסדר הגשת הפניה 2-NDFL

הגשת עותקים של הצהרת הכנסה אישית אינה חוקית. לכן הוא מונפק רק בצורתו המקורית. ניתן לבצע הסגרה לא רק לעובד שהוא אזרח הפדרציה הרוסית, אלא גם לאזרח זר לבקשתו.

כללים להגשת אישור ליחידים

1. הבסיס החקיקתי להסגרה הוא קוד העבודה והמיסים של הפדרציה הרוסית.

2. הבסיס להנפקת התעודה יכול להיות הצהרה בכתב מהעובד (יכול להורג בצורה חופשית).

3. תקופת הזמן בה יונפק נייר זה לא תעלה על שלושה ימים מיום כתיבת בקשת ההסגרה.

4. יש להנפיק את האישור במספר העותקים שביקש העובד.

5. ניתן להציג אותו באופן אישי בידי עובד או באמצעות דואר בדואר במקום המגורים. עותקים המוגשים בצורה אלקטרונית, כמו גם עותקים שאינם נושאים את חותמת הארגון וחתימתו של המורשה, אינם תקפים.

תעודת הכנסה של אדם ממולאת על פי המודל הקיים בארגון.

כללים להגשת מידע בעת הדיווח למפקח על שירות המס הפדרלי

במקרה של מתן אישור עם שלט מספר 1, יש להקפיד על הכללים הבאים:

- התשתית החקיקתית היא הפסקה השנייה בסעיף 230 לחוק המס.

- הבסיס להגשה הוא דרישה על פי חוק. ויש לו צו חובה.

- תאריכי הגשה: לפני תחילת הרבעון השני של השנה שלאחר שנת הדיווח (כלומר עד 1 באפריל).

- יש להציג הצהרה על הכנסותיו של אדם (מדגם המילוי מוצג לעיל) בסכום של עותק אחד לכל עובד בארגון.

שיטות ההצגה הבאות אפשריות:

- נציג הארגון באופן אישי.

- בדואר.

- באמצעות האינטרנט או במדיה אלקטרונית. במקרה זה, נדרשת חתימה אלקטרונית של הארגון. זה מלווה במתן מרשם הסברים בסכום של שני חלקים.

במקרה של הצגת תעודת הכנסה של אנשים עם שלט מספר 2, יש להקפיד על הכללים הבאים:

- התשתית החקיקתית היא הפסקה החמישית לסעיף 226 לחוק המס.

- הבסיס להגשה הוא דרישה על פי חוק. ויש לו צו חובה.

- משך ההגשה: לפני סוף החודש הראשון שלאחר שנת הדיווח בה בוצעו תשלומים מבלי להחזיק במס הכנסה האישי (כלומר עד 31 בינואר).

- יש לספק בשכפול עבור כל עובד.האחד מיועד ישירות לבדיקת שירות המס הפדרלי, השני - לעובד המפעל.

שיטות המסירה הבאות אפשריות:

- נציג הארגון באופן אישי.

- בדואר.

- באמצעות האינטרנט או במדיה אלקטרונית. במקרה זה, נדרשת חתימה אלקטרונית של הארגון.

- ליחיד - באופן אישי או באמצעות דואר.

אחריות אפשרית להתחמקות מתעודת 2-NDFL

במקרה ועסק מסרב להגיש אישור על סכום ההכנסה ששולם לאדם לבקשת עובד או מבצע הפרות בעת הוצאת תעודה, ניתן לראות בפעולות מסוג זה משתי נקודות מבט שכל אחת מהן כרוכה בחבות מנהלית:

1. אי מתן אישור (מוסדר על ידי הפסקה השלישית בסעיף 230 לחוק המס וסעיף 62 לחוק העבודה של הפדרציה הרוסית). במקרה זה, בהתאמה, עם קוד העבירות המינהליות, ניתן ליישם אמצעי מניעה כאלה:

- ניתן להטיל קנס מינהלי על הגורם האחראי להנפקת תעודות. זה נע בין אלף רובל ל -5,000 רובל.

- ניתן להטיל ישירות על הארגון קנס מינהלי. זה נע בין 30 אלף רובל ל 50 אלף רובל.

- הקפאת פעילויות הארגון עד שלושה חודשים.

2. סירוב להנפיק תעודה. בהתאם לקוד עבירות מינהליות, ניתן להטיל קנס מינהלי על הגורם האחראי להנפיק תעודות בסך אלף רובל ל -3,000 רובל.

תעודת דוח שנתי ל- IFTS

אם מדברים על הגשת דוח על הכנסה אישית מאוחדת במסגרת הגשת דוחות שנתיים ל- IFTS, ניתן להבדיל בין שני מקרים:

1. עיכוב בעדכון (עיכוב). קנס בסך מאתיים רובל (בהתאם לפסקה הראשונה בסעיף 126 לחוק המס של הפדרציה הרוסית) מוטל על החברה על כל תעודה שלא הוגשה בזמן.

2. פעולות שלא הצליחו לספק תעודות שביקשו מפקח שירות המס הפדרלי, או עיוות מכוון של המידע הכלול בהן (הפסקה השנייה בסעיף 126 לקוד המס של הפדרציה הרוסית). אם יתגלו פעולות כאלו, החוק קובע קנס שלא יעלה על 10 אלף רובל, אשר עשוי גם לגרום לעונש מינהלי בצורת קנס על פקיד בסכום של 300 עד 500 רובל.