Dans le processus de comptabilité, il est nécessaire d'identifier clairement ce qui concerne les immobilisations et le fonds de roulement. Cela dépend non seulement de l'aspect économique du problème, mais également de l'exactitude de la documentation. Nous comprendrons donc ce que sont des actifs fixes et en circulation et quelle est leur différence fondamentale.

Immobilisations

En théorie économique, ce concept désigne toutes les valeurs matérielles et techniques grâce auxquelles le processus de production peut avoir lieu. Ils agissent exclusivement en nature et leur coût est remboursé à parts égales pendant le fonctionnement, dont la durée est d’au moins un an.

À leur tour, les immobilisations constituent une partie importante et toujours importante de la propriété. Sans eux, il est impossible d'ouvrir une entreprise et ils sont les principaux acteurs de tout processus menant au résultat final - la vente de produits ou de services. Les immobilisations corporelles englobent tous les bâtiments, machines, équipements, etc., ce qui représente une part considérable des investissements au stade initial du cycle de vie de l'entreprise.

Actif à court terme

Fonds de roulement - Ce sont des valeurs matérielles exprimées sous forme monétaire, qui participent directement au processus de production, mais une seule fois. Ils transfèrent complètement tous leurs coûts aux coûts de production. Par exemple, les immobilisations corporelles comprennent les machines-outils et les établis, grâce auxquels le processus de production est réalisé, ainsi que le fonds de roulement - matériaux et matières premières, sans lesquels rien ne sera réalisé.

Le fonds de roulement est presque toujours exprimé précisément en espèces et utilisé pour mener des activités continues.

Différences de fonds de roulement par rapport aux immobilisations

- Les actifs immobilisés comprennent: les meubles, les bâtiments, les machines qui, bien qu’ils participent directement au cycle de production, ne transfèrent pas leurs éléments aux produits finis. Le fonds de roulement est inclus dans le résultat final en totalité et sans solde. Ils sont consommés en un seul cycle terminé.

- Le coût de ces fonds et d’autres fonds est inclus dans le prix de revient avec une seule différence: les immobilisations sous forme d’amortissement ne sont que partiellement affichées sur le prix, mais le fonds de roulement est inclus en totalité. En effet, le prix de vente final au consommateur dépend principalement du coût des matières premières et des matériaux.

- Les ressources en capital ne peuvent être remplacées qu’après remboursement intégral de leur valeur. Cela prend parfois plusieurs années. Les actifs courants sont vendus immédiatement, ce qui signifie qu'ils doivent être achetés pour le prochain cycle de production.

Classification des immobilisations

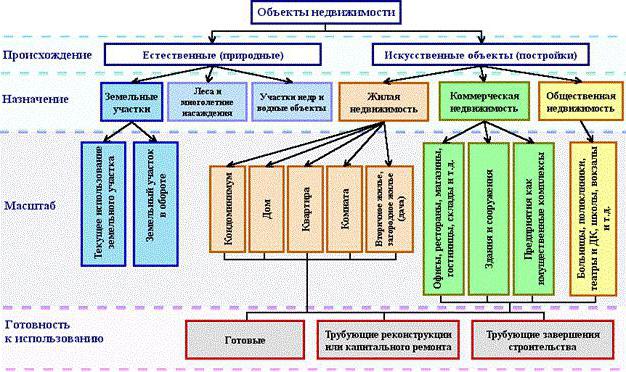

Quant à la classification des immobilisations, elles peuvent être réparties de différentes manières. En comptabilité, des catégories distinctes sont incluses dans le bilan. En général, les immobilisations dans la comptabilité budgétaire comprennent les catégories suivantes, présentées dans la figure ci-dessous.

Presque tous les objets immobiliers n’ont que deux sources: naturelle et artificielle. Les actifs immobilisés de l'entreprise comprennent toutes les parcelles de terrain sur lesquelles la production est installée ou qui sont elles-mêmes une source de produits finis. Ainsi, la forêt donne un arbre et le champ - le seigle. Objets d'eau et les entrailles de la terre entrent également dans cette catégorie, bien qu'il soit difficile de les évaluer, mais l'entreprise a toujours besoin des coûts initiaux liés à l'achat d'un site particulier pour démarrer ses activités.

Les bâtiments artificiels peuvent avoir plusieurs objectifs: logement, commerce ou immobilier social. Les services ont également leurs propres immobilisations et, le plus souvent, il s’agit précisément de cette dernière catégorie, qui comprend les bâtiments des jardins d’enfants, des écoles, des refuges, des bibliothèques, etc.

Fonds propres et loués

Il est facile de deviner que tous les fonds propres sont les moyens matériels et techniques achetés aux frais de l'entreprise elle-même et sont inclus dans la valeur comptable. Les locations sont comptabilisées un peu différemment. Les coûts d’amortissement ne sont pas calculés pour eux, et ils sont affectés «au bilan».

Cette question concerne les organisations budgétaires. La quasi-totalité du matériel disponible est considérée comme louée, car la société ne peut l’utiliser de son plein gré, comme elle le souhaite.

Comment déterminer si un élément est lié à des immobilisations?

La question se pose souvent de savoir si l'ordinateur appartient à des immobilisations? Nous allons donc examiner quels critères il remplit et quels critères. Pour ce faire, répondez à un certain nombre de questions:

- L'ordinateur est-il utilisé depuis plus d'un an?

- Est-il directement impliqué dans la production?

- Pendant le cycle, est-il complètement utilisé, transformé ou traité, change de forme pour la fabrication du produit final?

La première question implique que la réponse est oui. Naturellement, la société utilisera la voiture intelligente pendant plus d'un an et son coût sera réparti de manière égale sous forme d'amortissement pendant toute la durée de l'opération envisagée. Nous répondons «non» aux deuxième et troisième questions, ce qui signifie que l'ordinateur ne peut pas appartenir aux actifs courants. Nous concluons que le PC appartient au fonds de capital. Ainsi, vous pouvez déterminer ce qui concerne les immobilisations en comptabilité et ce qui ne l’est pas.

Ce qui ne peut pas être défini dans la catégorie des immobilisations

Il y a un certain nombre d'articles qui sont pratiquement utilisés depuis plus d'un an. Je participe indirectement au processus de production, mais ils ne peuvent pas s'appeler des immobilisations corporelles. Cette catégorie comprend les valeurs matérielles et techniques suivantes:

- Outils conçus pour la pêche et les fruits de mer.

- des outils et des accessoires complémentaires aux équipements de base et utilisés pour des commandes individuelles et rares. Les immobilisations comprennent les convoyeurs et les machines-outils, mais pas les rouleaux de laminage, les navettes, les catalyseurs et les sorbants.

- Uniforme des employés, vêtements du personnel médical, literie.

- Bâtiments temporaires, par exemple, sur des chantiers de construction.

- Objets et structures créés exclusivement pour leur location ultérieure.

- Animaux considérés jeunes.

- Plantes vivaces utilisées exclusivement comme matériel de plantation pour les jeunes pousses.

- Outils forestiers: scies à chaîne, coupe-branches, câbles, routes temporaires, routes saisonnières, petits bâtiments et maisons mobiles, dont la durée de vie n'excède pas deux ans.

Caractéristiques des organisations budgétaires

Les principales tâches qui incombent à l’organisation budgétaire sont l’enregistrement correct de toutes les manipulations concernant l’immobilier et la préparation des documents pertinents dans la comptabilité. La question est régie par le paragraphe 32 de l’instruction n o 107.

Selon cette disposition, les immobilisations dans les organisations budgétaires comprennent des postes et des moyens matériels et techniques entrant dans les catégories suivantes:

- la durée d'utilisation est censée être supérieure à un an;

- coût initial d'au moins 50 salaires minimum.

Cette catégorie comprend les groupes d'objets suivants: bâtiments et structures, dispositifs de transmission de données, utilitaires, équipements de travail, instruments de mesure, équipements informatiques, équipements de bureau, véhicules, outils et équipements appartenant à l'organisation, bétail, plantations diverses, routes à usage interne, etc.

Caractéristiques de la comptabilité des immobilisations dans les organisations budgétaires

Comme indiqué dans la législation, une organisation budgétaire a le droit de disposer de cette propriété, mais pas de la vendre. Tous les revenus tirés de son utilisation font l'objet d'un bilan distinct et restent au pouvoir de l'organisation. Par conséquent, il existe une fonction de comptabilisation des biens affichée dans le bilan.

Le compte principal "01" - Immobilisations. Ses sous-comptes:

- 1 - conçu pour les articles achetés à prix modique.

- 2 - biens acquis à la suite d'une activité entrepreneuriale.

- 3 - valeurs acceptées en cadeau.