Vink zeven keer aan - koop één keer. Als u een bekende uitspraak opnieuw formuleert, wordt de betekenis van Due Diligence duidelijk en wat het is.

Letterlijk wordt deze zin vertaald uit het Engels als "due objectivity." In de zakelijke sfeer is dit in feite een objectieve en onbevooroordeelde verzameling van informatie over het verkochte item, object, activum. Een analytische due diligence-procedure gaat vergezeld van de afgifte van een zo snel mogelijk opgestelde expertbeoordeling, die op betrouwbare wijze de haalbaarheid van een toekomstige transactie om een gepland object te verwerven, beargumenteert.

Fundamentele fase alvorens te beleggen

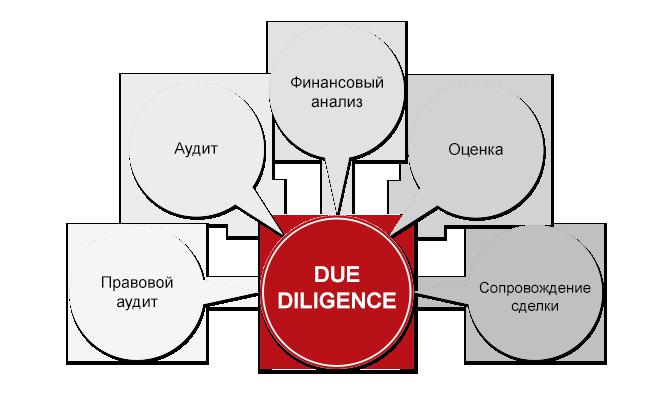

Ten eerste is Due Diligence een procedure die mogelijkheden identificeert voor het verbeteren van de financiële en juridische aspecten van een bedrijf.

Het is een fundamentele stap voorafgaand aan de aankoop van activa. Due diligence, wat is het in het bedrijfsleven? Hij helpt de toekomstige belegger:

- Vorm en optimaliseer de verwerving van onroerend goed of activa.

- Zorg voor risico's op het moment van de transactie.

- Identificeer nauwkeurig mogelijke crisisstadia na het sluiten van investeringsovereenkomsten.

- Identificeer de commerciële aantrekkelijkheid van potentiële investeringen.

- Ontvang due diligence-rapporten (boekhouding, belastingen en personeel), waardoor maximale transactietransparantie wordt gewaarborgd

Waarom due diligence?

Moderne marktdeelnemers worden geconfronteerd met de behoefte aan risicobeheer, dit zorgt voor de veiligheid van grote bedrijven en de succesvolle ontwikkeling van kleine bedrijven. Elke investeerder die op het punt staat een nieuw bedrijf te verwerven, wil uitgebreide informatie ontvangen over een toekomstige zakenpartner.

De Due Diligence-procedure wordt gekenmerkt door het behalen van bepaalde doelen, bijvoorbeeld:

- betrouwbare informatie over de financiële activiteiten van de onderneming, de wettigheid van de vorming van haar boekhoudkundige, fiscale en statistische rapportage;

- bepaling van het objectieve concurrentievermogen van de organisatie;

- competentieanalyse van bedrijfsmanagement.

Gezichten van objectiviteit van onderzoek

Het belang van het uitvoeren van de onderzoeksprocedure van een beleggingsobject wordt bepaald door de volgende factoren:

- de belegger, als toekomstige eigenaar, ontvangt nauwkeurige en betrouwbare informatie over het verworven onroerend goed, op basis van een uitgebreide, onafhankelijke en professionele analyse;

- de belegger kan de verkregen betrouwbare gegevens gebruiken bij het opstellen van zijn eigen berekeningen om de haalbaarheid van het beleggen van kapitaal te bepalen, met name in gevallen waarin reconstructie of modernisering van het verworven object vereist is;

- Due Diligence-analyse en de resultaten ervan kunnen van invloed zijn op de uiteindelijke prijs van het onroerend goed, omdat de bevestigingsmethode voor het bepalen van de prijs gebaseerd is op de mening van experts.

Wanneer is het nodig?

In de regel zijn zowel de belegger als het bedrijf dat investeringen aantrekt geïnteresseerd in het uitvoeren van een onafhankelijke analyse. Tegelijkertijd heeft de belegger de mogelijkheid om de toekomstige partner in detail te bestuderen, en een bedrijf dat investeringen wil ontvangen, kan zijn goede trouw bevestigen door onafhankelijke deskundigen aan te trekken.

In dit verband zijn er situaties waarin de eerste fase van de analyse moet worden uitgevoerd door Due Diligence:

- De opname van kleine ondernemingen in grotere ondernemingen, waaronder de fusie van organisaties, ondernemingen, structuren van verschillende sectoren van de economie.

- Verwerving van aandelen, belegging in aandelen van andere bedrijven.

- De aankoop van elk type onroerend goed, inclusief grond.

- Uitbreiding van het bedrijf met de oprichting van partners.

- Leningen en leningen voor bedrijfsontwikkeling.

- Sponsoring of gratis gerichte financiering.

- Andere financiële transacties om commerciële voordelen te verkrijgen wanneer due diligence-verificatie wordt uitgevoerd en informatie over de echte gegevens over het transactieobject of over het geïnvesteerde project is vereist, die wordt overgedragen aan de investeerder of koper.

Praktische oplossing voor zakelijke problemen

Desalniettemin is het hoofddoel van het Due Diligence-rapport niet zozeer om de effectiviteit van toekomstige investeringen te bestuderen, maar om de juridische zuiverheid van transacties met onroerend goed te waarborgen, dat wil zeggen om investeringen te verzekeren zonder negatieve gevolgen. Wereldwijde praktijk van deze procedure wordt meestal geassocieerd met verschillende fasen van de ontwikkeling van het bedrijf.

De volgende soorten services worden onderscheiden, afhankelijk van de toegewezen taken:

- In de fase van een zakelijk project wordt een analyse van Seed Due Diligence (vertaald als "seed") uitgevoerd, met als doel het nieuwe idee van het bedrijf te verwerpen of te financieren.

- Analyse van een startup, wanneer een bedrijf net is opgestaan, heeft het geen ervaring en marktwaarde of geschiedenis, daarom wordt er bij de start van het project een professionele controle uitgevoerd om te beslissen over aanvullende financiering.

- Erli Due Diligence - wordt uitgevoerd in de beginfase van de ontwikkeling van het bedrijf, tijdens de overgang naar de verkoop van het product als gevolg van de organisatie.

- Uitbreidingsanalyse wordt geassocieerd met het betreden van nieuwe markten, het veroveren van de markt met een onbekend type product of dienst, met een verdere toename van de productie en rekening houdend met extra marketingkosten.

- Doelmatigheids- of overbruggingsfinanciering is gericht op het bestuderen van de behoefte aan financiering tijdens de overdracht van een bedrijf van een besloten vennootschap naar een naamloze vennootschap met de registratie van aandelen op beurzen.

- Turnaround Due Diligence wordt uitgevoerd in een tijdperk van crisis om de financiële basis van het bedrijf te stabiliseren.

- Buy-Out Management, Buy-In Due Diligence Management (vertaling van afkortingen betekent respectievelijk "externe aankoop" en "externe aankoop"), dit soort onderzoek wordt georganiseerd wanneer het bedrijf van plan is om geleende middelen te gebruiken om een nieuw bedrijf te verwerven of zich voorbereidt op aflossing van uw bedrijf door derden.

Daarnaast zijn er situaties waarin het bedrijf de due diligence-procedure vereist, waarvan de volgende voorbeelden zijn:

- Lage prestatie-indicatoren van het bedrijf.

- Geschillen met betrekking tot de inbeslagname van bedrijfsmiddelen.

- Schendingen ontdekt tijdens belastingcontroles.

- De achteruitgang van het concurrentievermogen en de versterking van de positie van concurrerende bedrijven.

- Regeling van arbeidsgeschillen.

Due Diligence stelt u in staat om niet alleen de huidige plannen van het bedrijf te evalueren, maar ook de ontwikkelingsstrategie, het managementsysteem. Het helpt om concurrentievoordelen te vinden in de organisatie van productieprocessen, optimalisatie van prijzen, om vooruitzichten te schetsen dan om de haalbaarheid van het bedrijf te rechtvaardigen.

Hoe wordt onafhankelijkheid en objectiviteit gewaarborgd?

Voor analytisch onderzoek zijn specialisten uit verschillende beroepsgroepen betrokken. Due diligence-analyse wordt uitgevoerd door drie groepen specialisten:

- Financiers - analisten en taxateurs bepalen op dit moment de waarde van het beleggingsobject, onderzoeken de mogelijkheid om de toekomstige waarde te verhogen of te verlagen, de vooruitzichten voor het gebruik van het geanalyseerde actief in de toekomst.

- Advocaten voeren een juridische beoordeling van de activiteiten van de organisatie uit om risico's te identificeren die verband houden met de verwerving van een object.

- Accountants controleren de financiële en boekhoudkundige overzichten voor verschillende periodes, bepalen de mogelijkheden om de belastinggrondslag te optimaliseren en analyseren de resultaten van belastingcontroles in het verleden en belastingrisico's.

Is het mogelijk om het zelf te doen?

De lengte van het verificatieproces hangt meestal af van verschillende factoren. Dit kan de grootte van het geanalyseerde bedrijf en het volume van materialen voor onderzoek omvatten. Soms kan een audit lange periodes duren, van een maand tot een jaar, en niet elke organisatie heeft een vergelijkbare tijdsduur.

In sommige gevallen voeren organisaties zelfstandig de Due Diligence-procedure uit.

De voor de hand liggende voordelen:

- verminderde inspectiekosten;

- verwerving door specialisten van de organisatie van nieuwe kennis op het gebied van analyse van de activiteiten van hun eigen organisatie;

- Nauwkeurige fixatie van pijnpunten van het bedrijf en het formuleren van generatieve manieren om de crisisstadia van de activiteit van uw onderneming te overwinnen.

Ondanks de voordelen van interne verificatie, worden er ook ernstige tekortkomingen gevonden.

De belangrijkste nadelen van de onafhankelijk uitgevoerde procedure:

- tijd en onvermogen om doorlopend werk uit te voeren door die specialisten die bij de controle zijn betrokken;

- gebrek aan specialisten met de vereiste kwalificaties bij de onderneming;

- een ander gebied van nieuwe contracten, dat moeilijk te analyseren is door specialisten van de onderneming;

- onafhankelijkheid en onpartijdigheid zijn moeilijk te beheersen met intern controlepersoneel.

In dit opzicht is onafhankelijke due diligence meestal typisch voor kleine bedrijven.

En grote investeerdersorganisaties nodigen meestal externe beoordelaars, financiële en juridische adviseurs uit. Hiermee kunt u een uitgebreide en objectieve analyse van het bedrijf krijgen.

Vijf hoofdfasen van due diligence. Wat is dit

In de praktijk bestaat de procedure uit vijf onafhankelijke fasen, voor elk waarvan uiteindelijk een objectieve conclusie wordt getrokken.

Operationeel stadium. bij Operationele due diligence-analisten voeren de volgende acties uit:

- de structuur van de eigenaars van het bedrijf wordt bepaald door de samenstellende documenten te onderzoeken, de aandelen en rechten van eigenaren te bepalen, risico's op dit gebied te bestuderen

- analyseert de juistheid en wettigheid van registratie en uitgifte van effecten, transacties die daarop worden uitgevoerd;

- tijdigheid en volledigheid van dividendbetalingen aan aandeelhouders worden gecontroleerd;

- een wettelijke controle van alle eigendommen en andere rechten van de onderneming;

- een rapport wordt opgesteld met fixatie en een beschrijving van mogelijke risico's bij het voldoen aan de rechten van eigenaren, manieren om risicosituaties te elimineren.

Financiële analyse. Deze fase is ontworpen om de financiële prestaties van het bedrijf te bestuderen. Onafhankelijk onderzoek wordt uitgevoerd op de volgende gebieden:

- financiële toestand van de organisatie;

- beoordeling van de voordelen en vooruitzichten van bedrijfsontwikkeling en acquisitiemogelijkheden;

- het vaststellen van de marktwaarde van een object;

- berekeningen op basis van financiële stabiliteit, bedrijfsactiviteit en solvabiliteitsratio's;

- opstellen van een rapport met alle indicatoren en ratio's met een positieve of negatieve conclusie.

Fiscale auditfase. De belangrijkste De richting van de analyse in dit stadium is het bestuderen van de activiteiten van het bedrijf in de context van enkele jaren van haar financiële activiteiten om reële financiële indicatoren en toekomstige fiscale risico's te bepalen. Deze controle kan juridische due diligence worden genoemd. Wat is dit De onderzoeksobjecten in dit geval zijn:

- boekhoudkundige overzichten;

- primaire activiteiten van de onderneming, productieanalyse, vaste en niet-vaste activa;

- beschikbaarheid van investeringen, vorderingen en schulden;

- detectie van verborgen en off-balance rekeningen van de onderneming, verborgen leningverplichtingen;

- Tijdigheid van verplichte betalingstransacties wordt onderzocht.

- De juridische vooruitzichten voor het optimaliseren van de belastingdruk worden bepaald;

- een rapport wordt opgesteld met een gedetailleerde beschrijving van alle risico's verbonden aan mogelijke belastingcontroles, aanbevelingen voor het verminderen van risico's.

Fase van juridische analyse. Bijgehouden door Due Diligence is legaal voor het onderzoek van titeldocumenten, uitgesplitst naar type verworven activum. In dit stadium worden de volgende indicatoren geïdentificeerd:

- volumes van bestaande activa in het bedrijf en hun typen;

- risicobeoordeling door aantrekking van verplichtingen van het bedrijf door overheidsinstanties of zakelijke partners:

- verificatie vindt plaats op de informatiebases van arbitrages, deurwaarders, informatiecodes;

- er wordt een rapport opgesteld met aanbevelingen voor bescherming tegen illegale verwijdering van activa uit de omzet van het bedrijf, een lijst met mogelijke risico's verbonden aan de activiteiten van het bedrijf, aanbevelingen worden gedaan over het elimineren van potentiële risico's.

Marketing onderzoeksfase. doel marketinganalyse is om het product van het bedrijf te bepalen en objectief te evalueren in termen van concurrentievoordelen en commerciële aantrekkelijkheid. Het podium wordt uitgevoerd op de volgende gebieden:

- identificatie van risico's van een zwak marketingbeleid van het bedrijf met een beoordeling van de marktpositie van het bedrijf, zijn zakelijke reputatie;

- uitgebreide studie van economische, juridische, financiële activiteiten met een beschrijving van bedrijfsprocessen, vaststelling van indicatoren, die technische due diligence opleverden;

- analytische studies van producten of activa van concurrenten en identificatie van voordelen;

- aanbevelingen voor het optimaliseren van marketingactiviteiten;

- beoordeling van ontwikkelingsperspectieven;

- voorbereiding van presentatiemateriaal op basis van de resultaten van de audit.

Samenstelling en betekenis van het rapport

Er is geen wetgevingshandeling op de Russische markt die de due diligence-procedure regelt. De behoefte aan een dergelijke procedure groeit echter exponentieel.

Na de procedure te hebben besteld, ontvangt de investeerder of de verkoper een volledige en objectieve analyse, vastgelegd in het rapport, waarvan de resultaten kunnen worden gebruikt om de prestaties te verbeteren.

De procedure is voltooid en Due Diligence wordt aan de klant verstrekt. Een voorbeeldrapport bevat de volgende secties:

- Inleidend gedeelte.

- Annotatie van de resultaten van de analyse.

- Een sectie met een beschrijving van de geschiedenis van het bedrijf, zijn positie en zakelijke reputatie.

- Definitie van de structuur, het organisatieprincipe, het personeel van het bedrijf.

- Boekhouding en het gebruik van informatiesystemen voor bevoegde boekhouding en belastingrapportage. Prestaties gedurende meerdere jaren.

- De beweging van financiën en het onderhoud van de nettoactiva van het bedrijf.

- Belastingverplichtingen en de uitvoering daarvan.

- Uitgebreide voorspelling van de bedrijfsontwikkeling

- Overige informatie geïdentificeerd tijdens Due Diligence.

Hoe het werkt of de vraag naar diensten

Er zijn bedrijven op de Russische markt die dure adviesdiensten op dit gebied bieden. Kortom, dit is de zogenaamde "Big Four", die hoogwaardige onderzoeksdiensten aanbiedt. In dit geval bepaalt het merk volledig de kosten van de procedure.

Soms worden de kosten van de procedure berekend in mandagen, rekening houdend met de kosten van een specialist; de prijs is afhankelijk van de hoeveelheid werk, de details van de technische due diligence-taak en de snelheid van de analyse. De kosten van het onderzoek worden echter meer dan gecompenseerd door de verkregen resultaten.

Met Due Diligence van een perceel dat te koop werd aangeboden in het centrum van Moskou, werd de kwestie van het behoud van een ijsfabriek bijvoorbeeld in detail bestudeerd. Specialisten en experts van KSK-groepen hebben na analyse van de huidige situatie vastgesteld dat de risico-indicatoren van een groot aantal huurders in de fabriek normaal zijn en dat de voordelen van het verwerven van grond vele malen groter zijn dan de kosten van het onderzoek.

De verleidelijke uitkomst van een objectieve studie

De Due Diligence-procedure en de resultaten van de implementatie ervan zijn objectief en onafhankelijk, en de onpartijdigheid en professionaliteit maakt het mogelijk om het bedrijf vanuit een andere invalshoek en vanuit verschillende invalshoeken te verkennen. Dit is niet alleen voordelig voor de investeerder of potentiële koper, maar ook voor het verkoperbedrijf. Deze procedure helpt de werking van de onderneming te optimaliseren, onnodige investeringen te voorkomen, fouten en tekortkomingen in het werk tijdig te elimineren. Het helpt de klant ook om tijdig de mogelijkheid van toekomstige risico's te identificeren, om de voorwaarden en objectieve groei van financiële en productie-indicatoren te bepalen.Het belangrijkste doel van Due Diligence is het minimaliseren of volledig blokkeren van ondernemersrisico's op het gebied van economie en recht.