Vaak worden leners geconfronteerd met het feit dat hun kosten voor de terugbetaling van schulden aanzienlijk hoger zijn dan de werkelijke bedragen die worden aangegeven door een glimlachende kredietfunctionaris en verleidelijke inscripties op reclamebanners. Om uw werkelijke kosten voor het terugbetalen van een lening te presenteren, moet u eerst de effectieve rentevoet berekenen. Wat is het en hoe het te berekenen, zullen we in dit artikel vertellen.

De effectieve rentevoet is ...

Effectieve rentevoet heeft vele definities, maar ze onthullen allemaal dezelfde essentie vanuit verschillende invalshoeken. Dit is:

- Kredietrente, inclusief alle kosten voor het onderhoud van een lening, verzekeringsprogramma's, commissies, enz.

- Samengestelde jaarlijkse rentevoet, die de waarde is van de geschatte winstgevendheid van een bepaalde financiële transactie.

- De reële waarde van de lening, die alle kosten van de lener tijdens de terugbetaling van de schuld bevat.

- Werkelijke waarde van de lening boven het nominale tarief.

Om de essentie van de effectieve koers beter te begrijpen, zullen we later een kleine parallel trekken met de aangekondigde nominale waarde.

Wat omvat EPS op kaarten

We waarschuwen u dat de hoogste effectieve rentevoet op u wacht wanneer u een creditcard aanvraagt die tegenwoordig zo populair is. EPS bevat:

- Betaling (commissie) voor het vrijgeven van "plastic".

- Kaart onderhoudskosten.

- Onderhoudskosten op de lopende rekening.

- Commissie voor transacties op de kaart.

- Indien van toepassing, valutaconversiekosten.

- In geval van schending van de voorwaarden van de leningsovereenkomst - een boete voor het overschrijden van de limiet of te late betaling.

- En, in feite, het bedrag van de schuld afbetalen en rente betalen tegen een nominaal tarief.

Hieruit kan de volgende conclusie worden getrokken: stop niet bij de bank met de laagste nominale rente. Misschien in een andere organisatie, waar dit cijfer iets hoger is, zal het effectieve percentage enkele procenten lager zijn. Wat zou hiervoor de reden kunnen zijn? Vanwege het ontbreken van een aantal commissies (bijvoorbeeld voor het uitvoeren van een r / s, het uitgeven van een creditcard), "vrijwillig-verplichte" aankoop van verzekeringsproducten voor een lager bedrag, enz. Aarzel niet om een leningsfunctionaris te vragen de EPS te laten uiten. En alleen op basis van deze waarde om de geldschieter te selecteren.

Nominale en effectieve rentevoet

Het nominale tarief is een vast bedrag, de grootte van de jaarlijkse overbetaling voor de lening, die u ziet in aantrekkelijke reclamefolders. Het omvat niet de kosten van verzekeringen, commissies, creditcard servicekosten - al die kosten die u moet maken samen met het betalen van rente over de lening en het afbetalen van de lening.

Waarom geeft de klant niet meteen het bedrag uit dat gelijk is aan de effectieve rentevoet? Ten eerste is deze waarde erg moeilijk vooraf te berekenen. Als een klant bijvoorbeeld te laat is met betalen of meerdere termijnen heeft, wordt dit bedrag gewijzigd in een grotere zijde dan die eerst wordt berekend vanwege de opgebouwde rente. En ten tweede verliest de bank eenvoudig klanten als zij al hun werkelijke uitgaven aan hen meedeelt.

Het feit dat de leningsfunctionaris alleen de nominale rente aan de cliënt vertelt, is geen bedrog of 'hersenspoeling'. In uw leningsovereenkomst wordt het te veel betalen dat u verleidt zeker genoemd - de nominale rentevoet. Helaas verzuimt deze kredietnemer dat hij, voordat hij het contract sloot, de exploitant niet ten minste het geschatte bedrag van de effectieve jaarlijkse rentevoet heeft gevraagd.

Nominale en effectieve koersen ten opzichte van deposito's

Wat bankdeposito's betreft, hier is een compleet andere situatie:

- Nominale rentevoet - Een vast bedrag van uw jaarinkomen, uitgedrukt als een percentage. Bijvoorbeeld 9% per jaar.

- Effectieve rentevoet - Dit is een variabele waarde van uw winst, afhankelijk van enkele in het contract voorgeschreven voorwaarden. Wat deposito's betreft, deze is hoger dan de nominale rente. Dit is voornamelijk kenmerkend voor deposito's met kapitalisatie ("samengestelde" rente, rente op rente), wanneer het bedrag aan opgebouwde rente wordt toegevoegd aan het depositobedrag na een bepaalde periode, en in de volgende periode, wordt rente opgebouwd op deze reeds verhoogde monetaire waarde. Een storting met 9% per jaar met hoofdlettergebruik zal veel meer winst opleveren dan hetzelfde zonder hoofdlettergebruik. Het is belangrijk om rekening te houden met de periodiciteit: als het elke maand voorkomt, is het veel winstgevender dan het geval wanneer de "samengestelde" rente eenmaal per zes maanden wordt berekend.

En laten we nu verder gaan met de "zieke" kwestie - leningen.

Effectieve rentefuncties

EPS moet worden voorgeschreven in de leningsovereenkomst - dit wordt voorgeschreven door de Centrale Bank van Rusland. Maar velen worden geconfronteerd met het feit dat hun werkelijke kosten veel hoger zijn en deze waarde! Dit is te wijten aan het feit dat de bank EPS berekent volgens de formule voorgesteld door de Centrale Bank van de Russische Federatie, die een aantal nadelen heeft - verzekeringspremies en sommige van uw andere verliezen worden niet in aanmerking genomen.

Wij waarschuwen u dat de effectieve rentevoet een waarde is die altijd hoger zal zijn dan de nominale waarde, zelfs voor een idealistisch model van een bank die geen verzekeringspakketten of commissies aanbiedt. De reden is dat hier, evenals voor deposito's, er "samengestelde" rente- en lijfrentebetalingen zijn: het ene deel gaat de schuld afbetalen en het andere deel over de rente. Dat wil zeggen dat voor elke maand niet alleen rente wordt opgebouwd over het bedrag dat u van de bank heeft geleend, maar ook over het bedrag dat u nog niet hebt betaald.

Effectieve renteberekening

De zekerste manier om uw aflossingskosten voor leningen zo nauwkeurig mogelijk weer te geven, is door zelf de effectieve rentevoet te bepalen met behulp van de kant-en-klare formule. Allereerst moet u duidelijk maken met welke periode de rente op uw lening wordt opgebouwd - elke maand, elk kwartaal, elk jaar, continu, etc. Natuurlijk moet u de nominale leningrente kennen.

Gebruik vervolgens de volgende formule:

E = (1 + N / P)P - 1, waarbij:

- E is de effectieve rentevoet:

- N - nominale koers;

- P - het aantal renteberekeningsperioden voor een jaar.

Als er continu rente wordt opgebouwd, werkt een andere formule:

E = eH - 1, waarbij:

- E - effectieve rentevoet;

- N - nominale koers;

- e is een constant getal gelijk aan 2,718.

Helaas voorzien de bovenstaande formules niet in de opname in het resultaat van uitgaven die u zeker zult maken in verband met de aankoop van verzekeringsproducten en het uitgeven van certificaten.

De tweede manier om EPS te berekenen

Een andere formule waarmee u de effectieve rentevoet kunt berekenen, is als volgt:

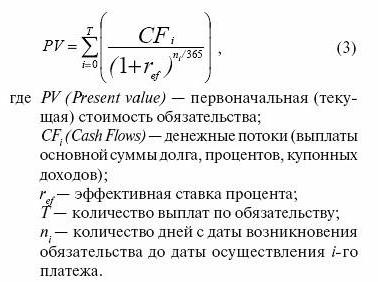

0 = (geometrische progressie) PV / (1 + EPS)(Dn - D1) / 365 , waarbij:

- PV - de grootte van de laatste betaling;

- EPS - effectieve rentevoet;

- Dn - datum van de laatste leningbetaling;

- D1 - datum van de eerste betaling van de lening.

De berekeningen zijn gecompliceerd door het feit dat je deze vergelijking moet oplossen om de EPS te vinden.

Een andere versie van de formule:

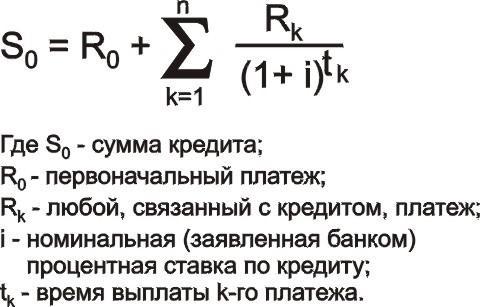

K = P1 + ((geometrische progressie) Pn / (1 + EPS)den , waarbij:

- K - geleend bedrag;

- P1 - eerste betaling van de lening (er moet rekening worden gehouden met alle provisies, verzekeringsbetalingen);

- Pn - de laatste betaling van de lening (het is ook noodzakelijk om niet alleen het bedrag van de aflossing van de schuld en de rente daarop te vermelden, maar ook alle incidentele betalingen);

- EPS - effectieve rentevoet;

- den - tijdstip van de meest recente betaling.

- n - maand van betaling op de rekening (12e, 15e, 36e, etc.)

Alternatieve telmethoden

De effectieve renteformule is niet de enige manier om uw werkelijke uitgaven te tonen:

1. Gebruik online rekenmachines, meer dan die op het web, van eenvoudig tot zeer gedetailleerd, rekening houdend met alle betalingen.

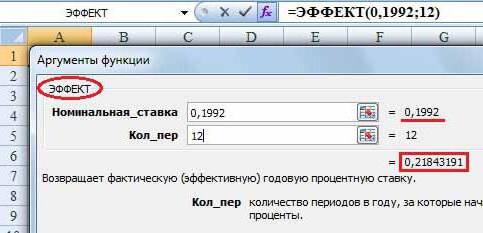

2. Raadpleeg het Exel-programma:

- De functie EFFECT () helpt u bij het maken van berekeningen met de eerste formule.

- SERIESSUM is handig voor berekeningen met de tweede formule.

Er kan dus worden opgemerkt dat, zelfs als we het nominale tarief, de omvang van alle provisies en de kosten van verzekeringsproducten kennen, wijzelf (als overigens een leningspecialist) alleen de geschatte waarde van EPS zullen kunnen berekenen. Onafhankelijke betalingen worden gecompliceerd door "complexe" rente, annuïteitenbetalingen, rentelasten in geval van te late betaling, die niet vooraf kunnen worden voorspeld.