Voorraden van de onderneming worden gebruikt om ritmisch werk en de juiste organisatie van het productieproces te garanderen. Na verloop van tijd worden ze geleidelijk onbruikbaar en ontstaat de behoefte ze af te schrijven. Dit moet gebeuren volgens algemeen aanvaarde regels. Voor dergelijke doeleinden is een document speciaal ontwikkeld dat inventarisatie wordt genoemd.

Basisconcepten

Alle voorraden die bij het productieproces betrokken zijn, zijn onderverdeeld in: productie en grondstoffen. Sommige bieden een ononderbroken werking en de tweede zijn afgewerkte producten en zijn bedoeld om naar de consument te worden verzonden. Sommigen van hen worden, om onvoorziene redenen, onbruikbaar en vallen bijgevolg uit het totaal. Een document dat zo'n feit weerspiegelt, is het afboeken van voorraden. Naast de productie zelf is de beschikbaarheid ervan van bijzonder belang voor de boekhouding.

De wet betreffende de afschrijving van voorraden dient als middel om afzonderlijke boekhoudingen te maken. Ze zijn nodig om alle te verwijderen materialen bij te houden. Een handeling om voorraden af te schrijven wordt meestal opgesteld, meestal na inventarisatie. Het kan worden gepland (maandelijks, driemaandelijks of frontaal) of plotseling. De reden wordt bepaald door het hoofd van de onderneming. Hij benoemt een commissie die de beschikbare voorraden in de fabriek zal onderzoeken.

Document vorm

In opdracht van het Ministerie van Financiën van Rusland nr. 52n, uitgegeven op 30 maart 2015, werd een nieuwe vorm van het afschrijven van voorraden goedgekeurd. Het werd ingevoerd in ruil voor degene die de Staatsnorm van Rusland in december 1993 bij decreet nr. 299 introduceerde. In feite is het niet veel anders dan de vorige versie. Maar experts zeggen dat de nieuwe wet het meest volledig en duidelijk de hele procedure beschrijft voor het identificeren van uitgeputte voorraden.

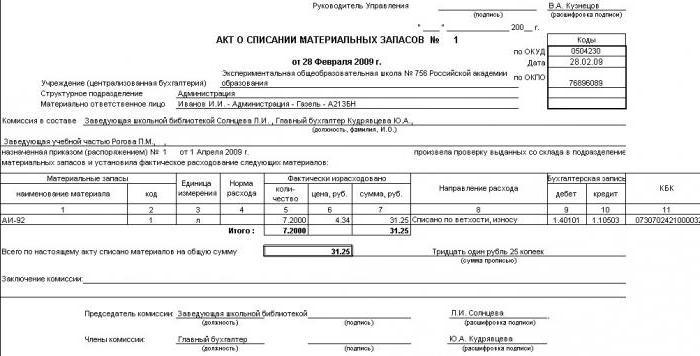

De vorm van het document is als volgt:

- Bovenaan het blad in het midden staan de naam, het nummer en de datum van compilatie.

- Vervolgens worden gegevens over de organisatie zelf gerapporteerd. Aan de rechterkant is een tabel met de documentcode voor OKUD.

- De samenstelling van de commissie is hieronder vermeld, evenals het nummer van de bestelling of instructie op basis waarvan deze werkt. De reden voor de verificatie wordt onmiddellijk aangegeven.

- Hierna volgt een tabel waarin alle informatie moet worden verzameld. Het beschrijft specifiek de beweging van elk materiaal met een indicatie van hoeveelheid, hoeveelheid en doel.

- Voltooit de berekening van het totale gedebiteerde bedrag.

- Daarna besluit de commissie.

- Helemaal aan het einde zetten alle leden samen met de voorzitter hun handtekening.

De wet wordt overgedragen aan de boekhoudafdeling, waar de specialist die de materialen onderhoudt zijn aantekeningen maakt.

Afschrijvingsdocumentatie

De volgende documenten vormen de basis voor het afgeven van materialen:

- geplande kostenraming

- rapport over de geproduceerde hoeveelheid voor een specifieke productieperiode,

- voorraadgebruik rapport.

Op basis van de verkregen gegevens wordt vervolgens een inventaris opgesteld. In dit geval kunt u een standaardformulier gebruiken of uw eigen spatie gebruiken.

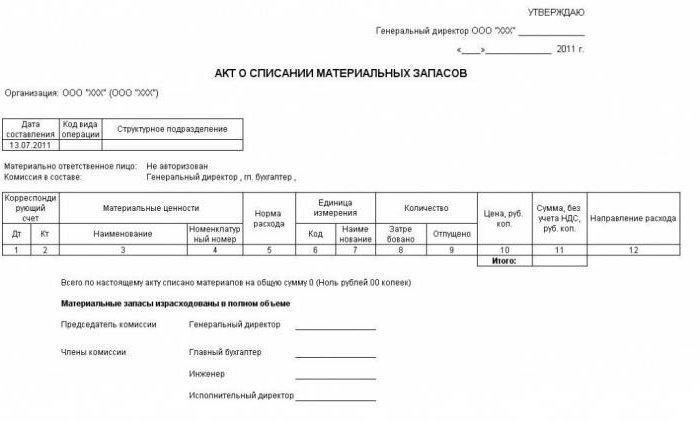

De vorm van een dergelijk document is ontwikkeld door boekhoudspecialisten. Ze proberen rekening te houden met alle kenmerken van het productieproces in deze onderneming. Een dergelijke vervanging is niet bij wet verboden, omdat de goedgekeurde vorm van het formulier slechts een adviserend karakter heeft. De rest van de vorm is volledig willekeurig. Het belangrijkste is dat het rekening houdt met de belangrijkste punten:

- Details handelen en gegevens over de bestelling op basis waarvan deze is opgesteld.

- Vermeld de datum en plaats van de inspectie.

- Volledige lijst van commissieleden.

- Alle gegevens over materialen die moeten worden afgeschreven.

- Redenen voor annulering. Hier is het nodig om aan te geven wat er in productie is gegaan en wat in verval is geraakt of een huwelijk is geworden als gevolg van een mislukking of toezicht op werknemers.

- Berekening van de totale kosten van materialen voor annulering.

- Handtekeningen van de deelnemers.

Doorgaans wordt een dergelijke handeling bij de onderneming goedgekeurd door het hoofd. Pas daarna wordt het door accountants gebruikt om transacties uit te voeren.