Het meest voorkomende document dat informatie weergeeft over het inkomen van personen ontvangen van de werkgever is een certificaat in de vorm van 2-personenbelasting. Dit document kan door elke medewerker nodig zijn voor verschillende autoriteiten. Een certificaat van persoonlijk inkomen is vereist als de werknemer bezig is met het aanvragen van een lening bij een bank, in een rechtszaak of voor indiening bij overheidsinstanties. In ons artikel proberen we de belangrijkste functies te overwegen die aan deze Help zijn gekoppeld.

Wat is 2-PIT?

2-PIT is een standaard rapportageformulier voor een onderneming over inkomsten ontvangen door haar werknemer, evenals over belastingaftrek en ingehouden belastingen. In de regel wordt een certificaat opgesteld voor het verslagjaar, zes maanden. Het kan echter voor elke vereiste periode worden verkregen.

De informatie in het certificaat kan variëren en is afhankelijk van wie dit certificaat ontvangt - de werknemer zelf of de federale belastingdienst.

Het formulier voor de persoonlijke inkomensverklaring heeft een steekproef goedgekeurd door de Federale Belastingdienst. Het wordt echter aanbevolen dat u zich eerst vertrouwd maakt met de huidige, huidige editie van de bestelling om de relevantie van het formulier te verifiëren en het verouderde voorbeeld niet in te vullen.

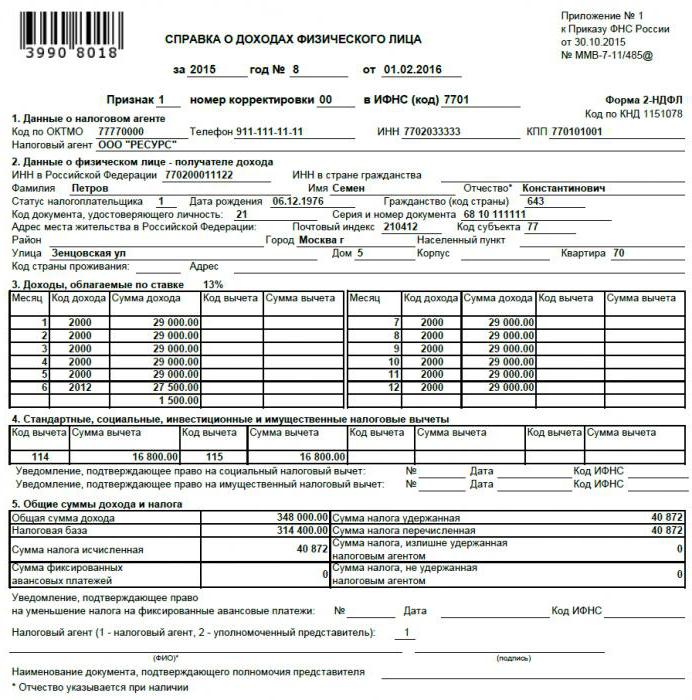

Informatie die moet worden getoond in de resultatenrekening

Certificaat 2-NDFL afgegeven aan de werknemer door de organisatie, die zijn werkgever is.

Er zijn twee soorten hulp, afhankelijk van het doel:

1. Voor presentatie aan een persoon (die een echte of reeds ontslagen werknemer van de onderneming is). Uitgegeven op aanvraag.

2. Voor indiening bij de IFTS op de wijze van verplichte rapportage.

Het certificaat van persoonlijk inkomen, dat aan de werknemer wordt verstrekt, moet de volgende gegevens bevatten:

- Algemene informatie over het bedrijf dat het certificaat afgeeft. Omvat de naam van de organisatie met een individueel belastingbetalernummer en registratiecode.

- Algemene informatie over de ontvanger van het certificaat.

- Het maandelijkse totale inkomen belast door het inkomen van een individu.

- Soorten belastingaftrek.

- Beknopte gegevens over het bedrag van de inkomsten voor de periode, evenals over het bedrag van de betaalde belastingen en aftrekposten.

Hulp bij rapportage

Het bedrijf kan een verklaring indienen voor de volgende soorten belastingrapportage:

1. Voor alle personen die in de afgelopen rapportageperiode inkomsten van deze organisatie hebben ontvangen (weergegeven op het formulier als teken nr. 1).

2. Voor alle personen wier inkomen de vennootschap geen belasting op persoonlijke inkomsten heeft ingehouden (weergegeven op het formulier als teken nr. 2).

Bij het invullen van een winst- en verliesrekening voor een persoon met een teken nr. 1, moeten de volgende gegevens worden vermeld:

- Algemene informatie over het bedrijf dat het certificaat afgeeft: naam, belastingplichtige identificatienummer, fiscale redencode.

- Algemene informatie over de persoon aan wie het certificaat wordt verstrekt.

- Het maandelijkse totale inkomen belast door het inkomen van een individu.

- Belastingaftrek.

- Het totale bedrag van de inkomsten voor de rapportageperiode, de totale gegevens over belastingen en aftrekposten.

Hulp bij een teken nummer 2

Bij het indienen van een belastingcertificaat over de inkomsten van een persoon met een teken nr. 2, moet de volgende informatie worden weergegeven:

- Algemene informatie over het bedrijf dat het certificaat afgeeft: naam met een individueel belastingbetalernummer en code die de reden aangeeft waarom het bedrijf bij de belastingdienst moet worden geregistreerd.

- Algemene informatie over de persoon aan wie het certificaat wordt verstrekt.

- Het totale totale inkomen waaruit de bronbelasting op het inkomen van een persoon niet is gemaakt.

- Het bedrag aan belasting dat niet is ingehouden.

Waar kan een dergelijk formulier worden geclaimd?

Certificaat 2-NDFL betreffende het inkomen van een persoon kan nodig zijn door een persoon die in dienst is van de onderneming in de volgende gevallen:

1. Bij het doorlopen van de procedure voor het verkrijgen van een lening van een bank.

2. Ter voorbereiding op de overgave en de voorbereiding van belastingaftrek bij de Federale Belastingdienst.

3. Bij het aanvragen van een pensioen bij het pensioenfonds van de Russische Federatie.

4. Bij het aanvragen van sociale uitkeringen door een aanvraag in te dienen bij de autoriteiten voor sociale bescherming.

5. In het kader van geschillen over arbeidsaangelegenheden of bij het bepalen van de hoeveelheid alimentatie.

6. Wanneer de belastingaangifte wordt ingediend bij de IFTS (formulieren 3-NDFL; vereist als een document ter bevestiging van de inkomsten).

7. Bij het passeren van de voogdijprocedure.

8. Bij het passeren van de visumaanvraagprocedure.

Direct bij de IFTS dient een bedrijf zonder twijfel een certificaat in. Het is bedoeld voor algemene bewaking van belastingen op de inkomsten van een individu, evenals voor het bewaken van overtredingen die verificatie bij de onderneming kunnen inhouden.

Kenmerken en volgorde van indiening van referentie 2-NDFL

Het indienen van kopieën van een verklaring van persoonlijk inkomen is illegaal. Daarom wordt het alleen in zijn oorspronkelijke vorm uitgegeven. Uitlevering kan niet alleen worden gedaan aan een werknemer die een burger van de Russische Federatie is, maar ook aan een buitenlandse burger op zijn verzoek.

Regels voor het indienen van een certificaat bij particulieren

1. De wettelijke basis voor uitlevering is het arbeids- en belastingwetboek van de Russische Federatie.

2. De basis voor de afgifte van het certificaat kan een schriftelijke verklaring van de werknemer zijn (kan in vrije vorm worden uitgevoerd).

3. De termijn waarbinnen dit document moet worden afgegeven, mag niet langer zijn dan drie dagen na de datum van het schrijven van de uitleveringsaanvraag.

4. Het certificaat moet worden afgegeven in het door de werknemer gevraagde aantal exemplaren.

5. Het kan worden overhandigd in persoon in handen van een werknemer of per post op de woonplaats. Kopieën die in elektronische vorm worden ingediend, evenals kopieën die niet het zegel van de organisatie en de handtekening van de bevoegde persoon dragen, zijn ongeldig.

Een inkomstenbewijs van een persoon wordt ingevuld volgens het model dat in de organisatie beschikbaar is.

Regels voor het indienen van informatie bij rapportage aan de Federale Belastingdienstinspectie

In het geval van het verstrekken van een certificaat met een teken nummer 1, moeten de volgende regels in acht worden genomen:

- De wettelijke basis is de tweede alinea van artikel 230 van het belastingwetboek.

- De basis voor de indiening is wettelijk verplicht. En het heeft een verplichte bestelling.

- Indieningsdata: vóór het begin van het tweede kwartaal van het jaar volgend op het rapportagejaar (dat wil zeggen tot 1 april).

- Een overzicht van de inkomsten van een persoon (de steekproef van vulling wordt hierboven gepresenteerd) moet worden gepresenteerd in het bedrag van één exemplaar voor elke werknemer van de organisatie.

De volgende presentatiemethoden zijn mogelijk:

- Persoonlijk vertegenwoordiger van de organisatie.

- Per porto

- Via internet of op elektronische media. In dit geval is een elektronische handtekening van de organisatie vereist. Het gaat vergezeld van de verstrekking van een verklarend register van twee stukken.

In het geval van de overlegging van een inkomensverklaring van personen met een teken nr. 2, moeten de volgende regels in acht worden genomen:

- De wettelijke basis is de vijfde alinea van artikel nr. 226 van de belastingwetgeving.

- De basis voor de indiening is wettelijk verplicht. En het heeft een verplichte bestelling.

- Indieningstermijn: vóór het einde van de eerste maand volgend op het rapportagejaar waarin betalingen zijn gedaan zonder de inkomstenbelasting in te houden (dat wil zeggen tot 31 januari).

- Moet voor elke werknemer in tweevoud worden verstrekt.De ene is rechtstreeks bedoeld voor de inspectie van de Federale Belastingdienst, de tweede - voor de werknemer van de onderneming.

De volgende leveringsmethoden zijn mogelijk:

- Persoonlijk vertegenwoordiger van de organisatie.

- Per porto

- Via internet of op elektronische media. In dit geval is een elektronische handtekening van de organisatie vereist.

- Voor een individu - persoonlijk in de hand of per post.

Mogelijke aansprakelijkheid voor ontduiking van het 2-NDFL-certificaat

In het geval dat een onderneming weigert een certificaat in te dienen van het bedrag van de inkomsten dat aan een individu is betaald op verzoek van een werknemer of overtredingen maakt bij de afgifte van een certificaat, kunnen dergelijke acties worden beschouwd vanuit twee perspectieven, die elk administratieve aansprakelijkheid met zich meebrengen:

1. Niet-afgifte van een certificaat (gereguleerd door artikel 230, derde alinea, van de belastingwetgeving en artikel 62 van de arbeidswetgeving van de Russische Federatie). In dit geval, respectievelijk, met het Wetboek van administratieve inbreuken, is de toepassing van dergelijke preventieve maatregelen mogelijk:

- Een administratieve boete kan worden opgelegd aan de ambtenaar die verantwoordelijk is voor de afgifte van certificaten. Het varieert van duizend roebel tot 5000 roebel.

- Een bestuurlijke boete kan rechtstreeks aan de organisatie worden opgelegd. Het varieert van 30 duizend roebel tot 50 duizend roebel.

- Bevriezing van de activiteiten van de organisatie voor maximaal drie maanden.

2. Weigering om een certificaat af te geven. In overeenstemming met het Wetboek van administratieve inbreuken, kan een administratieve boete worden opgelegd aan de ambtenaar die verantwoordelijk is voor de afgifte van certificaten voor een bedrag van 1000 roebel tot 3000 roebel.

Certificaat van jaarverslag voor IFTS

Als we het hebben over het indienen van een geconsolideerd overzicht van persoonlijke inkomsten in het kader van het indienen van jaarverslagen bij de IFTS, kunnen twee gevallen worden onderscheiden:

1. Vertraging in feed (vertraging). Een boete van tweehonderd roebel (in overeenstemming met de eerste alinea van artikel 126 van het belastingwetboek van de Russische Federatie) wordt aan de onderneming opgelegd voor elk certificaat dat niet op tijd werd ingediend.

2. Acties om de door de federale belastingdienst gevraagde certificaten niet te verstrekken of opzettelijke verdraaiing van de informatie die erin is vervat (tweede alinea van artikel nr. 126 van het belastingwetboek van de Russische Federatie). Als dergelijke acties worden gedetecteerd, voorziet de wet in een boete van maximaal 10 duizend roebel en kan deze ook leiden tot een administratieve boete in de vorm van een boete voor een ambtenaar van 300 tot 500 roebel.