Boekhouding is een moeilijk maar noodzakelijk bedrijf in elke zakelijke activiteit. Kennis van alle subtiliteiten en functies op dit gebied komt alleen met werkervaring. Veel managers geloven dat het hebben van een accountant de garantie is voor een goede boekhouding. En pas na het ontslag van een werknemer bleek de boekhouding niet volledig te zijn bijgehouden. We moeten de boekhoudgegevens herstellen.

inspectie

Zoals u weet, is het probleem gemakkelijker te voorkomen, zodat u geen tijd en geld verspilt aan het herstel van de boekhouding en de belastingadministratie. Om dit te doen, volstaat het om een kleine snelle test uit te voeren - vergelijk de rapportagegegevens met de informatie in het programma. Als afwijkingen worden gevonden, wordt de boekhouding met fouten uitgevoerd. De gevolgen kunnen onvoorspelbaar zijn: van een tegencontrole tot de diskwalificatie van een leider.

Fouten kunnen om verschillende redenen worden gemaakt: verandering van werknemer, gebrek aan documenten, werklast van de afdeling. Hoe het ook zij, het is beter om de boekhouding en de belastingadministratie tijdig te herstellen. Dit voorkomt boetes voor niet-naleving van de wet en verhoogt de effectiviteit van de organisatie als geheel. Vergeet niet dat voor het bijhouden van gegevens in de organisatie, het hoofd administratieve of strafrechtelijke aansprakelijkheid draagt.

Professionele diensten

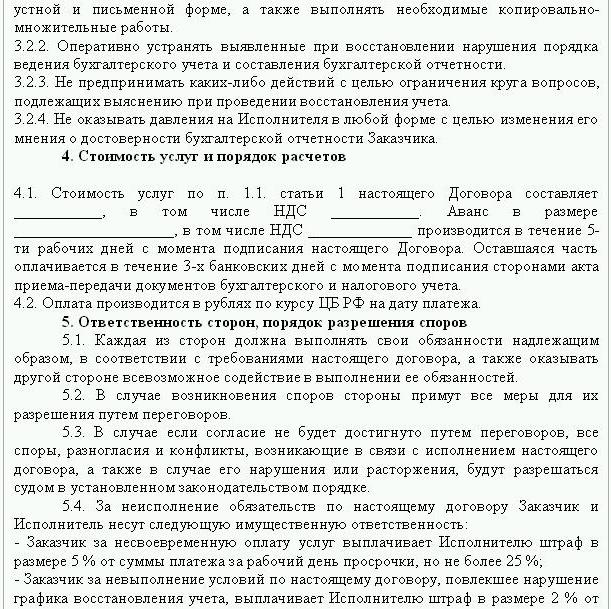

Als rapportagefouten zijn vastgesteld, is gegevensherstel noodzakelijk. In dit geval wordt een overeenkomst gesloten om de boekhouding te herstellen, waarvan hieronder een voorbeeld wordt gegeven. Het document bevat de details van de partijen bij de transactie, de rechten en plichten van de partijen, de timing van de audit. Het is heel belangrijk om in het contract de kosten van de diensten en de verantwoordelijkheid van de contractant voor de uitvoering van taken weer te geven.

Het creëren van een nieuwe juridische entiteit is alleen zinvol als het bedrijf niet verantwoordelijk is voor andere tegenpartijen. Als het bedrijf geldige licenties, langlopende contracten en een groot personeelsbestand heeft, is het noodzakelijk om zijn vitale functies te ondersteunen. Zakelijke ervaring en een positieve zakelijke reputatie zijn ook belangrijk.

Restauratie van boekhoudingen omvat:

- Analyse van de huidige status van de organisatie: boekhoudbeleid, workflow, rekeningschema.

- Verzoening van schikkingen met alle tegenpartijen.

- Vorming van een database met documenten.

- Herstel van documentatie en invoer van primaire gegevens.

- Rapportage.

Als gevolg hiervan wordt de documentatie hersteld, gestroomlijnd en gecontroleerd. Boekhoudkundige restauratiediensten zullen duur zijn. De prijs is rechtstreeks afhankelijk van de oorzaak van de fouten (verschuiving van een accountant, het resultaat van een belastingcontrole, ongekwalificeerde boekhouding) en de periode waarvoor afstemming van schikkingen noodzakelijk is. Hoe meer fouten worden geïdentificeerd, des te meer werk de auditors zullen moeten doen. Aan de andere kant zijn de kosten van diensten veel lager dan de kosten die het bedrijf zou maken in geval van onjuiste boekhouding.

Doelen en doelstellingen

Het herstel van de boekhouding door een auditkantoor begint met het doel: de boekhouding in een staat brengen die voldoet aan de wet, zodat de regelgevende instanties geen boetes, claims en sancties opleggen aan de onderneming. Op basis van de doelen en doelstellingen worden de volgende verificatiestappen uitgevoerd:

- Analyse van de huidige situatie: eerste verwerking van documentatie.

- Bepaling van de reikwijdte van de werkzaamheden, berekening van hun kosten, planning en coördinatie van evenementen met de klant.In dit stadium wordt een overeenkomst voor het herstel van de boekhouding opgesteld.

- Implementatie van maatregelen, inclusief het maken, corrigeren van boekhoudregisters, primaire documentatie en rapportage.

- Verificatieresultaten verstrekken aan de klant.

opties

Waar beginnen met boekhoudkundig herstel? Met een analyse van de huidige situatie en het bepalen van de hoeveelheid werk. Volledig herstel van de boekhouding door auditdiensten kan alleen nodig zijn als de boekhouding helemaal niet werd uitgevoerd of volledig verloren ging. Meestal wordt gedeeltelijk gegevensherstel uitgevoerd. die afzonderlijke secties van een bedrijfseenheid, transacties of activiteiten omvat, verificatie van rapportage en belastingadministratie voor bepaalde soorten belastingen.

Accounting Recovery: Waar te beginnen

De eerste stap is het inventariseren om het werkelijke bedrag aan vaste activa te bepalen. Onafhankelijke taxateurs bepalen de marktwaarde van het object en de periode waarin het heeft gewerkt. Op basis van deze gegevens wordt een balans opgesteld en wordt de resterende levensduur berekend. Ondernemingen die deel uitmaken van het gemeenschappelijke systeem kunnen de waarde van het object vinden in een kopie van de aangifte onroerendgoedbelasting. Voorwerpen die niet worden belast, moeten worden weergegeven in de bijlage bij het rapport.

Als het bedrijf onroerend goed en grond heeft, moet u contact opnemen met de BTI en de registratiekamer voor kopieën van paspoorten voor deze objecten. U kunt de informatie over de eigenaren van de percelen die op huurbasis aan de organisatie zijn overgedragen, controleren bij de Federale Registratiedienst. Het property management committee heeft een charter van ondernemingen die federale of gemeentelijke voorzieningen bezitten. Alle verkregen gegevens moeten worden geregistreerd.

De terugvordering van vaste activa vindt plaats in de volgende volgorde:

- Voor elk object wordt een inventariskaart (OS-6) ingevoerd, die de volledige naam, restwaarde, een korte beschrijving en de resterende gebruiksduur aangeeft.

- De kosten van geïdentificeerde besturingssystemen worden weerspiegeld in DT01. Volgens KT02 moet "Afschrijving" op de rapportagedatum "0" zijn. Geef bij deze transacties de initiële kosten van het actief en het bedrag van de afschrijving aan. Beter resterende gegevens beter weerspiegelen. De resterende gebruiksduur van elke faciliteit moet door de commissie worden vastgesteld.

- Als het bedrijf vóór 2002 is opgericht, moet het rapport de geschatte datum van bouw van de faciliteit of de inbedrijfstelling bevatten. Op basis van deze gegevens wordt de gebruiksduur in NU en BU bepaald. Tot 2002 werden afschrijvingen in mindering gebracht op verschillende gebruiksduren. De resulterende permanente verschillen beïnvloeden het bedrag van de inkomstenbelasting.

- In de volgorde van de grondslagen voor financiële verslaggeving moet een methode worden voorgeschreven om de afschrijving te berekenen.

voorraad

Vervolgens moet een inventaris van voorraden worden uitgevoerd door goederen in magazijnen te hosten en te wegen. Volgens de resultaten van de controle heeft de accountant:

- Reflecteert op DT10 de geïdentificeerde voorraden en op DT41 - de restanten van goederen. Registratie gebeurt in kwantitatieve en totale termen tegen marktwaarde.

- Als volgens de resultaten van de inventaris overalls werden gevonden, moet dit op afzonderlijke kaarten worden geregistreerd. Eén document is geschreven voor één verantwoordelijke persoon. Als de gebruiksduur van de kleding langer is dan 1 jaar, moet maandelijks worden afgeschreven.

- In de volgorde van de grondslagen voor financiële verslaggeving moet de procedure voor het reflecteren en weggooien van goederen en goederen aan de NU en BU MZP worden vastgesteld.

Afrekening gegevensverzameling

De inning van boekhoudkundige documenten begint met het bepalen van de fase van wederzijdse schikking met alle tegenpartijen. Kopieën van alle betalingsdocumenten kunnen bij de bank worden verkregen door de gegevens van de organisatie te verstrekken. In dit geval wordt op naam van het afdelingshoofd een brief opgesteld met een verzoek om rekeningafschriften uit het archief te voorzien van alle bijgevoegde bestanden. Informatie moet minimaal zes maanden van tevoren worden hersteld.Uit de verstrekte documenten zal het mogelijk zijn om eenvoudig leveranciers, kopers en saldi op de lopende rekening te identificeren. De volgende stap is om een afstemmingsrapport naar elke agent te sturen en hen te vragen om samen met de ondertekende documenten kopieën van alle overeenkomsten te sturen.

De FTS bewaakt de opbouw en betaling van belastingen op tijd. Hiertoe verzamelt de belasting zakelijke accountkaarten, die betalingen weerspiegelen:

- voor het lopende jaar;

- voor terugbetaling van schulden voor de vorige periode;

- wegens terugbetaling van geherstructureerde schulden;

- opbrengst van de verkoop van in beslag genomen onroerend goed.

Om de boekhouding te herstellen, stuurt de auditor of de accountant een brief naar de Federale Belastingdienst met een verzoek om een afstemmingsrapport. Het document moet noodzakelijkerwijs het FIN, de locatie van de organisatie, het telefoonnummer en de naam van het hoofd vermelden. De federale belastingdienst stelt een handeling op in de vorm van nr. 23 en stuurt deze naar de cliënt. Bovendien kunt u een verklaring krijgen over de status van de schikkingen met het budget. Het wordt afgegeven op verzoek van de belastingbetaler, schriftelijk opgesteld of verzonden naar het e-mailadres. De deadline voor het ontvangen van het document is 10 dagen vanaf de datum van indiening van het certificaat.

Elke onderneming moet zich registreren bij de FIU en de FSS. Van deze instellingen kunt u kopieën krijgen van de verklaring over de betaling van UST en verzekeringspremies en de betalingsbalans, de betaalde bedragen, of een regressieve schaal wordt toegepast, of er mensen met een handicap in de onderneming zijn.

Op kwartaalbasis dient het bedrijf een balans in met alle toevoegingen, een winst- en verliesrekening en kasstroom. Kopieën van deze documenten voor verschillende voorgaande periodes zijn op schriftelijk verzoek verkrijgbaar bij de FTS.

nederzettingen

Het herstel van de boekhouding van bedrijven op grond van dit artikel wordt gevormd door de afstemmingshandelingen in de BU en wordt weerspiegeld in rekening 60:

- debet - als er te veel wordt betaald aan leveranciers;

- krediet - als er een schuld is aan leveranciers.

Als de organisatie slechts een paar tegenpartijen gebruikt, wordt het aanbevolen om voor elke tegenpartij afzonderlijk subrekeningen te openen om de berekeningen te detailleren.

Alle betalingen met klanten worden weerspiegeld in rekening 62. De schuld van de tegenpartij is in debet en te veel betaald in krediet. Op dezelfde manier als bij leveranciers, kunnen verrekening met elke koper worden uitgevoerd op een afzonderlijke sub-account.

Onderhoud, herstel van de boekhouding voor niet-contante fondsen wordt uitgevoerd op basis van gegevens uit bankafschriften. Restvet op lopende rekeningen wordt weergegeven in ДТ51. Als de organisatie saldi van valutawaarden heeft, worden deze geboekt vóór DT52, omgezet in roebels tegen de koers van de Centrale Bank op de datum van de inventaris. Contant geld wordt geregistreerd in overeenstemming met DT50.

Het herstel van de boekhouding en rapportage met de FIU, FSS, MHIF wordt uitgevoerd op basis van de van deze instellingen ontvangen afstemmingsoverzichten. Alle bedragen worden geboekt op rekening 69, waarop de overeenkomstige subrekeningen worden geopend, die de UST-berekeningen weergeven in het gedeelte overgedragen aan het Sociaal Verzekeringsfonds, het federale budget, voor ziektekostenverzekeringen en berekeningen voor bijdragen aan het Pensioenfonds. De bedragen die in de wet worden weergegeven, moeten samenvallen met de bedragen die worden vermeld in de betalingsdocumenten van de bank. Geïdentificeerde verschillen kunnen worden veroorzaakt door het feit dat geld een paar dagen nadat ze zijn overgemaakt naar de rekening in het budget worden overgeboekt. Er kan een fout worden gemaakt in de betalingsdocumenten, waarna het geld wordt bijgeschreven op een andere rekening. In ieder geval wordt aanbevolen om bij het vaststellen van afwijkingen contact op te nemen met de FIU of de FSS voor opheldering.

Het saldo van rekening 69 is:

- Krediet, als het bedrag van de overlopende posten het bedrag van de betaling overschrijdt.

- Debiteer als vooraf geld naar het budget wordt overgemaakt.

- Nul als te veel betalen en geen schulden.

Verzoeningshandelingen met de Federale Belastingdienst helpen u erachter te komen bij welk belastingstelsel de organisatie actief is. Het saldo dat in de documenten wordt vermeld, moet in de boekhouding op rekening 68 worden weerspiegeld.

Organisatiekapitaal

Waar begint het herstel van de boekhouding binnen de financieringsbronnen van de organisatie? Met de samenstellende documenten van de onderneming. Het charter vermeldt het bedrag van de bijdragen van de oprichters. Alle daaropvolgende wijzigingen in de hoeveelheid kapitaal moeten worden weerspiegeld in de notulen van aandeelhoudersvergaderingen. Het berekende bedrag van het toegestane kapitaal moet worden weergegeven in KT80.

Saldo: activa

Om gegevens te herstellen, moet u het laatste rapport ontvangen bij de Federale Belastingdienst. Informatie op de balans wordt vastgelegd vanuit het grootboek. Als het ontbreekt, wordt het herstel van accountantskantoren uitgevoerd op de rekeningen.

NMA (p. 110). Als er een bepaald bedrag op de rekeningen staat, moet u van het management te weten komen welke handelsmerken of intellectuele eigendom het bedrijf bezit. Taxateurs zullen helpen om de waarde van dergelijke objecten correct te bepalen.

OS (art. 130). Voor ondernemingen die zich bezighouden met de bouw, weerspiegelt deze lijn de installatiekosten en investeringen in immateriële activa. Als er een balans op pagina 135 staat, heeft de organisatie onroerend goed verhuurd. Om boekhoudgegevens te herstellen, moet u een lease aanvragen.

Speciale rekeningen bij banken (p. 140). Deze regel geeft het bedrag van de beleggingen in kortlopende deposito's weer. Verdiepinginformatie moet worden weerspiegeld in het bankafschrift en op rekening 55 van het grootboek.

Voorraden (p. 211). Informatie over de hoeveelheid en de kosten van materialen wordt volgens de inventaris in de balans opgenomen. Cijfers kunnen verschillen van die in het laatst ingediende rapport.

De balans toont het bedrag aan ontvangen belasting op transacties met alle tegenpartijen. Als het bedrijf veel kopers heeft, helpen de bedragen op p. 220 (btw) en 230 (DZ) niet om de boekhouding te herstellen.

Gegevens over fondsen aan de kassa en over afrekeningsrekeningen worden ingevuld op basis van bankafschriften.

Saldo: verplichtingen

Het bedrag van het samenstellende kapitaal (p. 410) moet overeenkomen met het bedrag dat is aangegeven in de samenstellende documenten.

Als de organisatie kortlopende leningen gebruikt. moet hun volume, inclusief rente, worden weerspiegeld in het account. 66. De schulden aan het pensioenfonds, sociale fondsen (p. 623) en de begroting (p. 624) moeten overeenstemmen met de schuld die in de verzoeningshandelingen met deze organisaties is aangegeven.

Uitgestelde inkomsten (p. 640) omvatten het bedrag van de huurinkomsten, gratis activa, enz.

Het totale bedrag van geleasde vaste activa vermeld op pagina's 910 en 911 moet overeenkomen met dat vermeld in contracten met tegenpartijen en maandelijkse betalingen - met bankafschriften. Schulden aan verhuurders moeten op rekening buiten balans 001 worden vermeld.

Nadat alle gegevens uit de balans zijn geboekt, moet het boekhoudherstel beginnen? Als alle gegevens correct zijn ingevoerd, moet het debetsaldo van rekeningen en subrekeningen samenvallen met het krediet.

Aangifte inkomstenbelasting

Accounting Recovery Waar te beginnen? Gegevens uit de verklaring moeten worden weerspiegeld in de balans van de organisatie, rekening houdend met dergelijke nuances:

- Sectie 1 toont het bedrag van de verschuldigde belasting in de hele organisatie. Hiermee moet rekening worden gehouden als het bedrijf eenheden heeft die geen belasting betalen. Het saldo van rekening 68 moet samenvallen met het bedrag van de schuld overgedragen aan de lokale begroting (p. 091) en de begroting van de Russische Federatie (081).

- Belasting verschuldigd op dividenden en rente op staatseffecten wordt weerspiegeld in paragraaf 1.3 op respectievelijk pagina's “1” en “2”.

Overweeg de resterende regels van de aangifte in te vullen:

- P. 070 - inkomsten uit transacties met schuldverplichtingen en uit herwaardering van de Centrale Bank.

- P. 010 - het bedrag van de inkomsten van de organisatie voor de rapportageperiode.

- P. 100 - niet-operationele inkomsten ontvangen in de vorm van rente op leningsovereenkomsten, wissels en andere schuldverplichtingen.

- P. 041 - het bedrag van belastingen en toeslagen met uitzondering van de UST.

- P. 050 - de kosten van verworven (gerealiseerde) eigendomsrechten in de afgelopen periode.

- P.090 - het bedrag aan verliezen voor voorgaande perioden voor dienstverlenende bedrijven.

- P. 400 - het bedrag aan opgebouwde afschrijvingen voor vaste activa en immateriële activa. Als het verschilt van de berekende, heeft de organisatie objecten verworven vóór 2002, die nu in een afzonderlijke groep worden vermeld.

- P. 030 - het aantal besturingssystemen dat in de vorige periode is geïmplementeerd. U kunt de verkochte objecten bepalen volgens de afspraken die zijn vastgelegd in de registratiekamer. Het afschrijvingsbedrag voor dergelijke objecten wordt geregistreerd op pagina 040 en de opbrengsten worden opgenomen op pagina 030.

Mogelijke fouten

Het herstellen van boekhouding en audit is een lang en moeizaam proces. Het grootste probleem is dat de informatie uit de verklaringen niet samenvalt met die vermeld in de afstemmingshandelingen. Dit geldt allereerst voor alle budgetbetalingen. De auditor ontving bijvoorbeeld een handeling op 31 december. Kosten worden aan het einde van de maand en op de persoonlijke rekening van de Federale Belastingdienst opgebouwd - op de vervaldag, dat wil zeggen aan het einde van het eerste kwartaal van volgend jaar. Als de organisatie driemaandelijks geld overmaakt naar de begroting, worden deze vermeld als afgetrokken in de boekhoudafdeling en worden ze volgens de Federale Belastingdienst in rekening gebracht als voorschotbetalingen. Dat wil zeggen dat aan het einde van het jaar identieke berekeningen slechts 10 maanden duren zonder rekening te houden met vooruitbetalingen voor het laatste kwartaal. Dezelfde situatie zal zich voordoen met andere rapportageperioden.

U kunt geen documenten weggooien op basis waarvan gegevensherstel is uitgevoerd. Ze moeten in één register worden verzameld en gecompileerd. De verantwoordelijkheid voor de veiligheid van primaire documenten ligt bij de hoofdaccountant.

Belastingaangifte wordt mogelijk niet correct ingevuld. Bovendien heeft de organisatie gebeurtenissen die plaatsvonden na de rapportagedatum, maar voordat het document werd ondertekend met de Federale Belastingdienst. Als ze niet correct in aanmerking werden genomen, is er in de huidige periode een aanzienlijk verlies aan materiaalwaarden.

De verordening betreffende het beheer van de boekhouding maakt het mogelijk een balans met onnauwkeurigheden op te stellen. De balans toont het geminimaliseerde krediet- en debetsaldo.

Verlies van documenten

Als de documenten gedeeltelijk verloren zijn gegaan, bevindt het bedrijf zich in een betere positie, omdat het niet alle boekhoudingen opnieuw hoeft te herstellen. Goede resultaten worden verkregen uit gesprekken met management, boekhoudpersoneel en andere economische afdelingen. Om dergelijke gevallen te voorkomen, is het beter om aan het einde van de maand periodiek archiefkopieën van de boekhoudkundige basis te maken in de vorm van afdrukken van WWS.

Controller selectie

Nadat alle restauratiewerkzaamheden zijn voltooid, is het de moeite waard om een belangrijke fout uit te sluiten - geen gekwalificeerde werknemer. Bij het aannemen van een accountant moet men zijn kennis op het gebied van de activiteit van de onderneming en zijn vaardigheden in het werken met het programma testen. Heel vaak begrijpen “specialisten” de database-instellingen niet en genereren rapporten op basis van het programma. Maar niet alle configuraties kunnen worden geconfigureerd.

U moet ook vooraf beslissen over leeftijdsvoorkeuren. Jonge specialisten hebben een grote hoeveelheid theoretische kennis en weinig praktische werkvaardigheden. Hoewel ze vastbesloten zijn om in de strijd te breken, is het niet de moeite waard om op hen te vertrouwen. Tegelijkertijd zal de 'grootmoeder-accountant' meer tijd besteden aan het bestuderen van wetswijzigingen dan aan het aanpassen van de boekhouding in een bedrijf.

Volgens de statistieken werkt 80% van de werknemers alleen goed als hun werk wordt gecontroleerd. De beste manier is om periodiek rapporten over de belangrijkste boekhoudrekeningen in te trekken: “voorraden”, “schikkingen met leveranciers, klanten”, enz. Als er twijfel bestaat over de cijfers op de rekeningen, moet u de accountant vragen om commentaar op de situatie. Eventuele fouten moeten onmiddellijk worden gecorrigeerd. Als de accountant deze taak niet alleen aankan, moet u zich wenden tot specialisten - auditors.