Hver leder av en stor bedrift må være sikker på at alle ansatte er ansvarlige, kvalifiserte og pålitelige. Men ofte gjør selv fagpersoner feil som kan føre til rettsforfølgelse av selskapet. Derfor krever periodisk en revisjon av årsregnskapet til foretaket. Det blir implementert av uavhengige eksperter med nødvendig kunnskap og kvalifikasjoner, som lar dem finne selv de minste feilene i rapportering, forskjellige brudd eller til og med uredelige ordninger.

Tilsynskonsept

Regnskapsrevisjon og analyse av virksomhetsrapportering presenteres av en spesiell revisjon av selskapet. For dette inviteres en uavhengig revisjonsorganisasjon. Hovedhensikten med denne prosessen er å identifisere alle feil og unøyaktigheter i dokumentasjonen.

Prosedyren kan være frivillig eller obligatorisk. I det første tilfellet bestemmer sjefen for selskapet uavhengig av å invitere spesialister til verifisering. Den obligatoriske prosedyren utføres av skatteeksperter, og hvis noen blir oppdaget, holdes selskapet ansvarlig.

Typer sjekker

Det er flere typer revisjoner av regnskap. Hver sort har sine egne nyanser:

- Påkrevd. Tilsynet gjennomføres årlig i selskaper, og uten en rapport vil ikke sjefen for foretaket kunne fortsette driften.

- Initiative. Forskning blir utført på initiativ fra bedriftsledelsen, som ønsker å sørge for at det ikke er noen problemer i rapporteringen. Oftest implementeres prosedyren før skatterevisjoner. Studien kan utføres av ansatte i bedriften eller inviterte spesialister. Hvis det er mistanke om at regnskapsfører bruker forskjellige uredelige ordninger, er vanligvis denne vurderingen en overraskelse for de ansatte i selskapet.

- Solid. De foreslår å studere all dokumentasjon i selskapet på forskjellige aktivitetsområder. Dette fører til det faktum at prosedyren er arbeidskrevende, tidkrevende og kompleks. Men på grunn av en slik studie blir selskapets aktiviteter grundig studert, noe som gjør at vi kan identifisere en rekke brudd i arbeidet.

- Valgt. De er de vanligste og ikke for kompliserte. Bare dokumenter i en viss periode eller i en retning av selskapets arbeid blir sjekket. Basert på mottatt informasjon blir det utarbeidet en rapport om arbeidet i selskapet som helhet.

- Complex. De består i å studere all dokumentasjon, men i en begrenset periode.

- Tema. Bare et visst sett med dokumenter relatert til et bestemt arbeidsfelt eller tema er involvert under tilsynet. For eksempel blir ofte lønnsregelen sjekket.

Bedriftsledere kan bruke hjelp fra egne ansatte for å fullføre prosessen, men for å få virkelig relevante og pålitelige resultater, anbefales det å kontakte uavhengige revisorer. Den spesifikke formen for revisjon av årsregnskapet til foretaket velges av direktøren selv dersom prosedyren er frivillig. Hvis tilsynet gjennomføres av skattekontoret, er den mest brukte omfattende undersøkelsen.

Årsaker til frivillig bekreftelse

Hver gründer bør vite hva det er: en revisjon av regnskap. Prosedyren utføres av spesialister som er godt kjent med forskjellige rapporter for å sikre at det ikke er brudd og feil.

Lederen kan selvstendig sette i gang studien. Det kan være mange forskjellige grunner til dette:

- direktøren ønsker å sjekke kompetansen og påliteligheten til sine ansatte, siden sjekken ikke bare kan avdekke tilfeldige feil, men også en bevisst forvrengning av fakta, som hovedformålet er å profittere og implementere uredelige ordninger;

- eiere mistenker at regnskapsavdelingen med vilje bringer selskapet til konkurs;

- endringer i organisasjonens organisasjonsstruktur er planlagt, for eksempel pågår forberedelser for en fusjon eller fusjon med et annet selskap;

- kontroll utføres før utarbeidelse av årsrapport;

- hovedkontor for foretaket blir erstattet, så den nye spesialisten ønsker å være sikker på at det ikke er alvorlige brudd i den eksisterende dokumentasjonen.

Vanligvis gjennomføres en frivillig revisjon av årsregnskapet for foretaket en gang i året. Prosedyren utføres før utarbeidelsen av årsrapporten.

Mål og mål

Hovedhensikten med revisjonen av regnskap er å verifisere riktigheten av utarbeidelsen av forskjellige rapporter og dokumenter. Basert på den utførte prosedyren gir takstmannen bedriftslederen en spesiell mening, som indikerer hvilke brudd og feil som er identifisert, og angir også om dokumentasjonen oppfyller kravene i loven.

I tillegg løses mange andre oppgaver ved bruk av revisjon av regnskap. Hovedmålet er å sjekke regnskapsførerne i selskapet, men tilleggsoppgaver er:

- kontrollsystemet hos bedriften blir analysert;

- det blir sjekket om forskjellige rapporter og dokumenter er i samsvar med selskapets interne reguleringshandlinger;

- det studeres hvor korrekt og relevant nedtegnet i dokumentene forretningstransaksjoner utført av selskapet;

- tidligere studier blir analysert og oppsummert for å bestemme hva som nøyaktig påvirket forekomsten av feil i dokumentasjonen.

Tidspunktet og andre parametere for tilsynet avhenger av typen tilsyn og målene som oppnås gjennom denne prosedyren.

Forskningsresultater

En revisjon av årsregnskapet til foretaket lar deg identifisere de mange problemene som eksisterer i selskapet. I følge resultatene av denne prosessen kan sjefen for selskapet derfor møte følgende resultater:

- avslørt svindel fra en del av de ansatte i organisasjonen, tyveri av eiendom eller store mangler;

- bestemmer hvor korrekt den økonomiske regnskapsføringen ble utført i selskapet;

- forberedelser gjøres for verifisering av skatteinspektoratet, slik at ledelsen kan være trygg på at det ikke blir oppdaget alvorlige brudd;

- alle problemer i rapportene blir avslørt.

Derfor er revisjoner obligatoriske hendelser for ethvert selskap.

Når er en revisjon obligatorisk?

Basert på bestemmelsene i føderal lov nr. 307, er det en spesiell liste over selskaper der en revisjon må utføres med en viss frekvens. Disse inkluderer forskjellige børser, som kan være aksjer eller råvarer, samt banker eller forsikringsselskaper. I tillegg inkluderer dette fond som kan være veldedige, investerings- eller ikke-statlige pensjonsfond.

De må årlig publisere uttalelsene sine i åpne kilder, så de må på forhånd sørge for at all informasjon er oppdatert og gyldig. For dette gis en revisjon av årsregnskapet til foretaket.

I tillegg utføres prosedyren av selskaper som har en årlig inntekt på over 400 millioner rubler. Unntakene er kommunale virksomheter, landbrukssamvirke og statlige organer.

Hvem gjør verifiseringen?

En revisjon av regnskapet til et foretak må utføres av fagpersoner som ikke er interessert i resultatene av en slik studie. Avhengig av hvilket tema som er involvert i prosessen, skiller man følgende typer vurdering:

- ekstern innebærer bruk av tjenestene til spesielle revisjonsselskaper som på ingen måte har noen forbindelse med regnskapsførerne til den reviderte organisasjonen;

- internt er å tiltrekke ansatte i bedriften, så det er sannsynlig at resultatene vil bli forvrengt til fordel for visse arbeidere.

Resultatene fra internrevisjonen kan ikke brukes til noe formål, derfor brukes de bare personlig av virksomhetsledelsen. Hvis direktøren for selskapet tviler på ansattes tro og kompetanse, er det lurt å bruke en ekstern revisjon.

Hvem er inkludert i arbeidsgruppen?

Riktig prosedyre for å gjennomføre en revisjon av regnskap er å opprette en spesiell arbeidsgruppe. Det inkluderer spesialister med nødvendige kvalifikasjoner og erfaring i lignende revisjoner. Sørg for å inkludere fagpersoner:

- revisorer;

- konsulenter;

- kvalitetskontrollere.

Direkte verifikasjon utføres av revisorer. De kan kommunisere med selskapets ansatte, studere mottatte dokumenter, rapporter, registre og andre papirer. Kontrolløren bør sørge for at revisjonstjenestene som leveres oppfyller kravene i loven og standardene for denne aktiviteten.

Konsulenter som kan være eksterne eller interne, er involvert når behovet oppstår. De er vanligvis representert av advokater eller økonomer.

Behandle trinn

Hvordan revideres regnskap? Denne prosedyren er delt inn i flere påfølgende trinn:

- Planlegging. Revisorer inviteres til selskapet for forskning. Informasjon gis til spesialister angående bedriftens retning og egenskaper. Aktivitetsnyansene, automatiseringssystemet og økonomisk kontroll blir evaluert. Det utarbeides en forskningsplan, og en kontrakt blir inngått mellom de to partene som viser alle rettighetene og pliktene til hver deltaker.

- Direkte bekreftelse av dokumenter. For dette gis revisorer regnskap. Basert på prosessen identifiseres alle feil, forvrengninger og brudd. Revisorer bruker en rekke metoder, for eksempel å samle inn data, analysere informasjon, undersøke dokumentasjon, gjenfortelle eiendeler og andre teknikker.

- Utarbeide en konklusjon. Revisor, basert på resultatene av sitt arbeid, danner en spesiell mening. Den indikerer når nøyaktig kontrollene ble utført, hvilke brudd som ble identifisert, hvilke dokumenter som ble undersøkt, og ofte blir anbefalinger gitt til lederen.

Ulike dokumenter er underlagt verifikasjon, som inkluderer selvangivelse, regnskap, forklarende merknader, varelister og andre papirer.

Regler for utarbeidelse av en mening

Basert på resultatene fra studien, trekkes det en bekreftende konklusjon. Det presenteres av et offisielt dokument, inkludert revisjonsselskapets mening om påliteligheten til den undersøkte dokumentasjonen. Det inkluderer informasjon:

- Navnet og detaljene til selskapet som revisjonen ble foretatt skal registreres;

- studiens type er indikert;

- studiedokumenter er gitt i organisasjonen;

- lister opp alle identifiserte feil og mangler;

- det gis anbefalinger for bedriftsledelse;

- ofte er informasjon inkludert i dokumentet om årsakene til at det ene eller et annet avvik kan oppstå, noe som ofte fører til at noen ansatte i organisasjonen holdes ansvarlig for uredelig virksomhet.

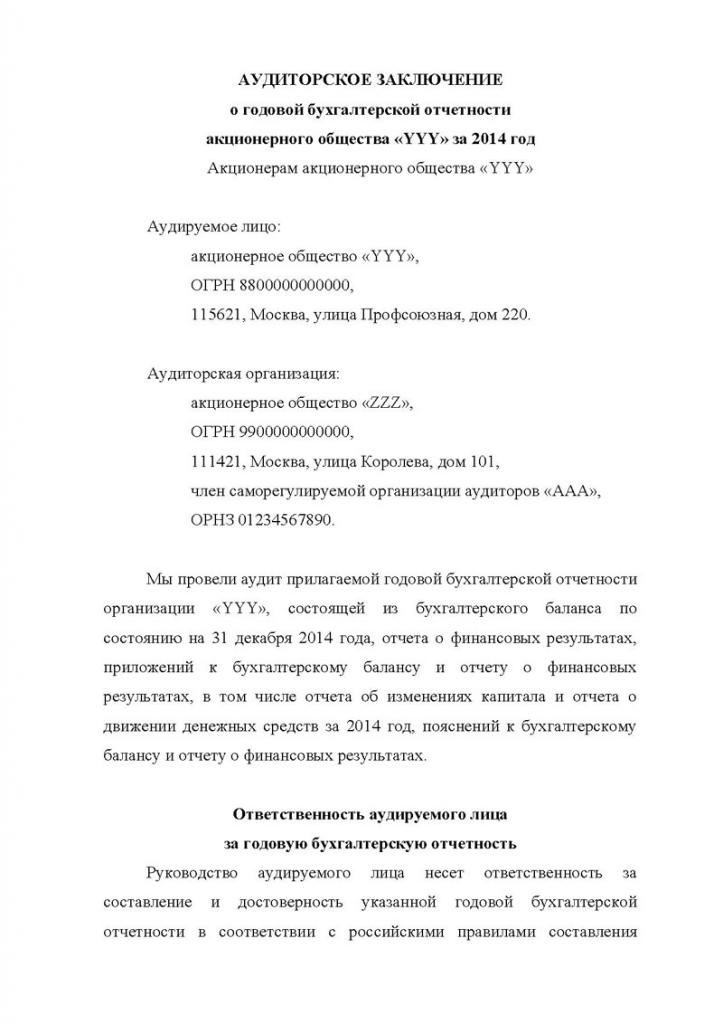

Denne konklusjonen overføres til den direkte kunden som er representert av sjefen for foretaket. Basert på dette dokumentet kan du forstå hvor effektiv revisjonen av årsregnskapet til foretaket var. Et eksempel på denne konklusjonen ligger nedenfor.

Kostnad for service

Hvis et uavhengig revisjonsselskap blir invitert til å studere, bør organisasjonens ledelse forberede seg på visse utgifter, siden en slik tjeneste betales. Prisen for revisjonen av årsregnskapet for foretaket avhenger av kompleksiteten i utført arbeid og antall dokumenter som blir sjekket.

Alt arbeidet til spesialister er delt inn i flere små oppgaver som krever en eksaminator med høy kvalifikasjon og visse ferdigheter. Det er foreløpig anslått hvor mye tid du vil bruke på prosessen. På grunn av beregningene og analysen blir den optimale kostnaden for tjenesten bestemt.

Derfor, før de inngår en avtale, evaluerer hvert revisjonsselskap derfor mengden arbeid og studerer detaljene i selskapet. Etter det blir kostnadene for tjenesten bestemt, og den kan variere fra 2 til 100 tusen rubler.

konklusjon

Tilsyn kan identifisere forskjellige brudd og problemer i eksisterende virksomhetsrapportering. Forskning kan være intern eller ekstern, kompleks eller selektiv. Prosedyren utføres utelukkende av erfarne fagfolk.

I følge resultatene av studien blir det gitt en konklusjon til selskapets ledelse som inneholder informasjon om alle identifiserte feil og brudd. Basert på mottatte data kan selskapet forberede seg på en skatterevisjon eller kvitte seg med ufaglærte.