Å opprettholde kontantdokumentasjon når du jobber med kontanter er et obligatorisk krav for juridiske personer og private entreprenører. Kasseboken er et konsolidert regnskapsdokument som registrerer bevegelsen av penger ved kassebanken til selskapet. Innenfor et lite foretak startes det i en kopi. Tenk mer detaljert på funksjonene ved å vedlikeholde og lagre dokumentet. Spesielt hvordan du sy en kontantbok om et år.

Hva er et dokument til?

Det utstedes en kassa for alle personer med kassaapparat. Dette kravet gjelder enkeltentreprenører, inkludert de som jobber med det forenklede skattesystemet. Skjema KO-04 ble godkjent i 1998 av dekret fra Statens statistikkutvalg i Den Russiske Føderasjon. Et papirskjema og en elektronisk kassa er tillatt, det elektroniske versjonsskjemaet kan oppbevares i Word og Excel med obligatorisk beskyttelse mot uautorisert tilgang. Kassereren (operatøren) dirigerer det, men hovedbokføreren utøver kontroll over korrekt fylling. Opptredenens korrekthet blir systematisk kontrollert av myndighetene.

I store selskaper er det nødvendig å opprettholde en kontantbok i hver enhet, forutsatt at hver av dem er oppført i en egen balanse. En enhet har en kopi av dokumentet. Kopier av boken og originalene til primærdokumenter leveres til hovedkontoret (administrasjonsselskapet). Informasjon om de gjenværende pengene tas med i betraktningen når du utarbeider balansen og rapporterer om virksomheten som helhet. Tenk nedenfor hvordan du sy en kontantbok om et år.

Fremgangsmåten for behandling av et håndskrevet dokument

Papirversjonen er en A4-brosjyre som er trykt på en skriver eller i et trykkeri og oppbevares i manuskript. Ark er nødvendigvis nummerert og sydd. Det må samsvare med formen for KO-04. Du må vite hvordan du sy en kontantbok om et år. Prosessen med nummerering og vedlikehold av elektronisk og papirformat skiller seg fra den klassiske versjonen som brukes i kontorarbeid.

Viktig! Sidene er nummererte, dupliserer nummeret i duplikat. Den første siden er originalen, den andre er en kopi. En kopi fylles ut med karbonpapir og overføres til regnskapsavdelingen for rapportering. For å fjerne den andre siden, er det en kuttlinje.

Det er mer praktisk å utføre firmware nederst på siden. Kantene på tråden vises på baksiden av det siste arket, festet med en knute, papirforsegling og forsegling. Selet er plassert på en slik måte at det delvis fanger opp siden i boken og seglet. I nærheten angir antall sider, legg signaturen til sjefen eller regnskapsføreren.

Fremgangsmåten for utstedelse av en elektronisk versjon

Når du registrerer et elektronisk format for en kassa, blir skjemaet betinget delt i to deler av en linje som skiller jevne og rare sider. Et kutt av et trykt ark utføres horisontalt langs en gitt linje. Øverst på siden er originalen, bunnen er skilt for overføring til regnskapsavdelingen for rapportering.

Viktig! Dokumentet opprettholdes daglig, bortsett fra i situasjoner der bosetninger ikke ble utført. Kassereren på begynnelsen og slutten av dagen lager informasjon om saldoen ved kassa. Dette er en obligatorisk oppføring!

Vurder hvordan du ordner en kassebok for året. Operatøren notater om bevegelsen av midler i dokumentet når det foretas finansielle transaksjoner. Sørg for å fylle ut informasjon for hver innkommende og utgående kontantgaranti. På slutten av skiftet blir den totale kostnaden, inntekten nødvendigvis slått ut, kontantbalansen beregnes.Primære dokumenter er knyttet til en avskåret kopi av boken og overført til regnskap. Regnskapsføreren sertifiserer den originale siden og dens kopi med sin egen signatur.

Utformingen av forsiden. nyanser

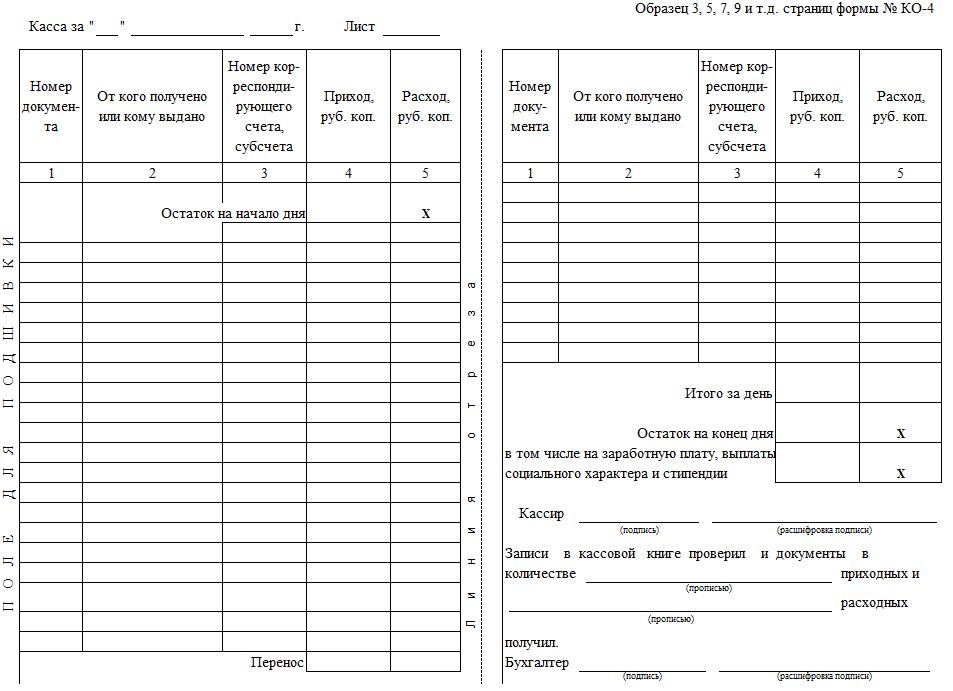

Kassebokens tittelside fylles ut i samsvar med det enhetlige skjemaet KO-4. Den inneholder hele navnet på selskapet, strukturenheten og OKPO. Private gründere oppgir det fulle navnet, hvis navnet på selskapet mangler. Det skal oppgis for hvilken periode (måneder og år) dokumentet startes.

Første arket: funksjoner ved overføring av resten av pengene

Før du sy en kontantbok i et år, må du kjenne til finessenes finesse. Øverst på siden skriver du datoen, og angir gjeldende dag, måned og år. Sørg for å indikere mengden kontant saldo i kontanter på begynnelsen av dagen. Det overføres fra balansen som er foreskrevet på slutten av dagen før. Hvis en ny bok åpnes, tas resten fra forløperen. På den første siden, fylt på den første dagen i kalenderåret, registrerer du kontantbeholdning beregnet på slutten av den siste dagen i forrige år.

Fyll ut bokarkskjemaet

Kolonnene 1-5 fylles ut fra RKO- og PKO-skjemaene. Forskrifter det gjeldende nummeret fra den registrerte ordren i cellen "Dokumentnummer". Kolonne 3 skal angi hele navnet mottakeren eller personen som overrakte pengene. Det tilsvarende kontonummeret kreves bare for juridiske personer, enkelte gründere setter en bindestrek i boksen eller lar den stå tom. Mengden forbruk / inntekt er angitt i antall, foreskriver en krone. I overføringslinjen er inntekts- og utgiftsbeløpene vridd hver for seg. Kolonner og linjer som ikke er fylt, må merkes med en bindestrek i form av bokstaven Z.

Hvordan beregne restbeløpet på billettkontoret?

Saldoen på slutten av dagen beregnes ved hjelp av formelen: til saldoen for penger på begynnelsen av dagen, blir inntektsbeløpet lagt til, og utgiften trekkes fra. I avdelingen må du ta hensyn til alle midlene som er mottatt i kassa. Hvis saldoen på slutten av skiftet etterlot pengene som var beregnet på utstedelse av lønn, stipend og andre sosiale ytelser, er det angitt nedenfor under engangsbeløpet. Beregningen lar deg identifisere overskridelser og mangler. Hvordan sy en kontantbok om et år, kan du vurdere nedenfor.

Nyansene ved å opprettholde et dokument

Personen som er ansvarlig for å utstede og motta penger, kan være enhver ansatt som oppnevnes av sjefen for selskapet ved å utstede en passende ordre. I firmaer med et lite antall ansatte kan en leder føre en kassa med egne hender. Grunnlaget for oppføringer i dokumentet er forretningstransaksjoner, som reflekteres i kreditt- og debetordrer. Regnskap gjennomføres på oppgjørsdagen. Hvis det i løpet av dagen ikke var noen bevegelse av penger, gjenspeiles ikke denne dagen i boken.

Du kan gjøre justeringer i dokumentet. Endringer blir registrert med en oppdeling og korrigeringsdato. Informasjonen er sertifisert av personen som foretok justeringen. Etter å ha avstemt oppføringene på slutten av dagen med faktisk mengden kontanter, blir informasjonen bekreftet av underskriftene fra operatøren og hovedkontoen. Mange er interessert i hvor mange år som skal føre en kontantbok. Svaret er enkelt. Den lagres hos bedriften i minst 5 år. Fraværet av en kontantbok og vedlikehold i strid med loven kan straffes med bøter på 40-50 tusen rubler for foretak og 4-5 tusen rubler for tjenestemannen som er ansvarlig for å opprettholde dokumentet.

Hvordan blinke et dokument på slutten av året?

Standardboka har 50-100 ark. I store selskaper, der forretningsvirksomheten drives aktivt, kan det hende at sider ikke er nok. I en slik situasjon starter de et nytt dokument som viderefører det gamle. Den indikerer tidsperioden den gjennomføres. Papirversjonen, som fylles manuelt, blinkes før den første fyllingen.

Kopier av papirer for regnskap er et sett med kassaapparat og kassaapparat utstedt på en dag, ark i boken, fylt ut en karbonkopi med den opprinnelige signaturen til tjenestemennene.Hovedbokføreren verifiserer postene med bestillingsskjemaene, og mengden av den overførte primærdokumentasjonen er angitt i kassa. Denne posten er en kvittering ved mottak av den primære dokumentasjonen til kassereren. Alle operasjoner på boka føres i form av posteringer til det aktuelle regnskap.

Viktig! I tillegg til ordrer, blir all primær dokumentasjon arkivert med en kopi. Det inkluderer kvitteringer, fullmakter, forskudd, utdrag fra ordre og andre dokumenter relatert til bevegelse av penger i kassen.

Den elektroniske versjonen oppbevares på en datamaskin på en annen måte. For å gjøre dette, bruk spesiell programvare. Når du lager innlegg i kassen, opprettes et skjema automatisk. Men det er viktig å finne ut av noe annet. Hvordan er kontantboka sydd på slutten av året? Det kan skrives ut på slutten av dagen og utføres i duplikat på samme måte som papirversjonen. Lagre den trykte versjonen i kassebanken til selskapet.

Originale ark blinkes inn i en enkelt bok på slutten av året, og kopier overføres daglig til bokføring. Hvis du har elektronisk dokumenthåndtering, er en utskrift valgfri. Elektroniske sider er signert av den digitale signaturen til kasserer og hovedkontor. Det er nødvendig å gi beskyttelse mot endringer etter signering av boken og uautorisert tilgang. Det må huskes at hvis det er unøyaktigheter i regnskapet, er kasseboken et dokument som viser det generelle bildet av kontantstrømmen og bekrefter legitimiteten til driften.