Hvert selskap må føre journal over sine aktiviteter. Avhengig av størrelsen på selskapet, og derfor omsetningen av den valgte skatteformen, sender selskapet et visst antall rapporter til de relevante statlige myndigheter. Hovedoppgavens hovedoppgave i dette tilfellet er å utarbeide og sende inn økonomiske rapporteringsskjemaer, som vil inneholde informasjon om virksomhetens økonomiske tilstand i henhold til resultatene fra en viss periode.

Det skal bemerkes at hver rapportering har en selvangivelseskode. Det er viktig at dataene som presenteres i rapporteringsskjemaene tilsvarer direkte informasjonen i hoveddokumentene. Basert på denne informasjonen bestemmes selskapets tilstand og mulighetene for videre arbeid.

Regnskap: skjemaer

Former for økonomisk rapportering av foretaket, i henhold til klassifiseringskode 0710099, inkluderer flere rapporter som representerer selskapets økonomiske situasjon på forskjellige måter. Følgende rapporter blir fylt ut:

- Balanse. Denne rapporteringen er en av de viktigste for selskapene. Balansen reflekterer eiendelene og forpliktelsene til selskapet som har et kostnadsoverslag.

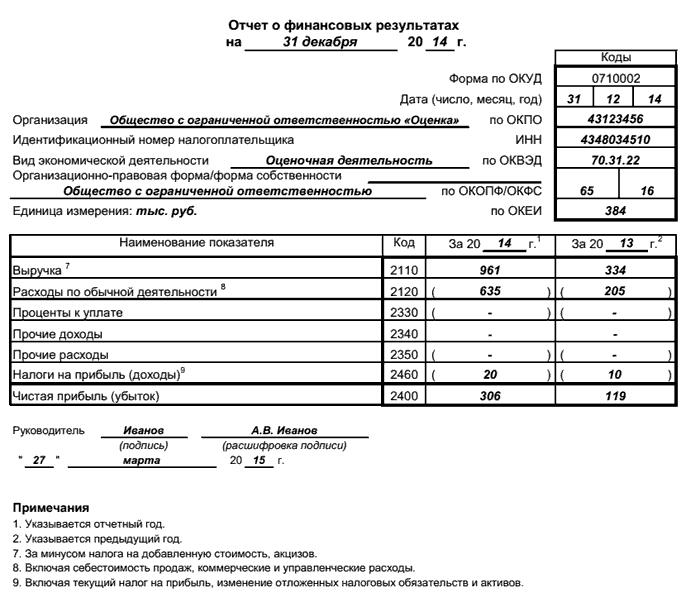

- Regnskapsskjemaet for regnskap fylles ut på grunnlag av faktiske data om selskapets resultater. Dette skjemaet inkluderer indikatorer på inntekter, og følgelig kostnader, brutto fortjeneste, utgifter (delt på kommersielt og administrativt), skatteforpliktelser blir tatt med i betraktning, etc. Tidligere ble dette rapporteringsskjemaet kalt “På fortjeneste og tap”.

- Erklæring om egenkapital anses som et tillegg til balansen og gir en forklaring på hvilke endringer som har skjedd i kapitalstrukturen i selskapet. Dette skjemaet gjenspeiler dynamikken i endringer i kapital på grunn av verdipapirer eller omvurdering av selskapseiendom.

- Kontantstrømoppstilling er en type rapportering som åpner informasjon om organisasjonens kontantstrøm i hvilken som helst valuta. Omsetningen vises her for alle firmakontoer, samt kontanter.

- Rapporten om målrettet bruk av midler gjenspeiler de mottatte kontantene og strukturen for utgiftene deres. Det vil si på hvilke utgiftsposter og hvilke beløp som ble brukt for den angitte perioden.

Måter å presentere regnskap på

Regnskapsregnskapet som er behandlet (KND-skjema 0710099) er godkjent etter en spesiell ordre fra Finansdepartementet. Hun må overleveres på et bestemt tidspunkt til skattemyndigheten.

Det skal bemerkes at for skattemyndigheten blir disse dataene sendt inn en gang i året basert på resultatene av driften for forrige periode. Leveringsfrister er tre måneder etter utløpet av forrige kalenderår.

Rapporteringsmetodene varierer. Med utviklingen av kommunikasjonskanaler for kommunikasjon er det elektroniske leveringsalternativet den foretrukne måten. Samtidig støttes fortsatt andre metoder - ved å sende dem av posttjenesten eller direkte sende inn personlige rapporter med skattemyndighetens ankomst.

Rapportering om finansielle indikatorer kan genereres i løpet av året. I dette tilfellet blir det ikke gitt skattemyndigheten, men blir sendt til den autoriserte personen som har bedt om det. Oftest er dette grunnleggerne eller aksjonærene i selskapet.

Strukturen for informasjonsformidlingen i finansielle rapporteringsformer

For større klarhet og bedre oppfatning av informasjon om data for hver form for regnskap, er det utviklet tabeller.Siden de fleste av selskapene fører poster i spesialiserte programmer, fylles disse skjemaene ut elektronisk nesten automatisk. Det vil si at hvis alle primærdataene for en hvilken som helst retning av selskapets aktivitet er lagt inn i regnskapsprogrammet, vil det for den som er ansvarlig for utarbeidelse og avlevering av rapporter være nok bare å danne nødvendig skjema og bekrefte riktigheten av dataene.

For de selskapene som fører poster uten program, leverer skattemyndighetene et eget spesialisert program som lar deg legge inn alle nødvendige data i det og overføre dem til skatten.

Regjeringsorganers oppgave å innhente rapportering

Hovedmålet med foretaket er å gi informasjon om selskapets økonomiske resultater på en rettidig måte, i sin helhet og uten feil i utfyllingen. For skattemyndigheten er disse dataene nødvendige for å bestemme driften av foretaket, inkludert som skattyter.

Et annet statlig organ som informasjonen også retter seg mot er statistikkbyrået. I dette tilfellet danner de innhentede dataene et bilde av den økonomiske aktiviteten til foretaket, dynamikk og utviklingsmuligheter. Ved å samle slik informasjon fra bedrifter i samme bransje, kan du få en ide om prosessene på dette feltet, for eksempel stagnasjon eller vekst.

Aksjonærer som kunder av regnskap

Disse formene for analyse av regnskap er etterspurt ikke bare av skattemyndighetene. Informasjonen gitt i disse skjemaene vil være spesielt interessant for aksjonærene i selskapet. Fra hver form for finansiell rapportering kan du få data om hvordan selskapet jobbet i den forrige perioden, hvilke risikoer som finnes i selskapets arbeid, hva som bør endres i visse firmaprosesser. For eksempel vil en rapport om bruk av midler vise kostnadsstrukturen. Hvis ikke-produksjonskostnader vil overstige direkte produksjonskostnader, vil en slik fordeling av kostnadene være farlig for effektiv drift av selskapet.

Offentliggjøring av informasjon om økonomiske resultater til banker og kreditorer

Interesserte parter i å innhente informasjon fra uttalelser, for eksempel fra en slik form for regnskap som balansen, vil være långivere og banker. Andre rapporter om selskapets økonomiske resultater er ikke mindre interessante for denne typen organisasjoner.

I tilfelle når et selskap fremsetter en forespørsel om et lån, må det gi informasjon om ytelsen. Og dette er ikke bare dokumenter signert av selskapsledere, men regnskap, hvis form er bekreftet av skattemyndigheten. Ved å gjøre dette forsikrer kreditorer og banker transaksjonen, siden et dokument som er sertifisert av et annet kontrollorgan ikke lenger skal inneholde uriktige data.

konklusjon

Som et resultat av implementeringen av sine aktiviteter, bør ethvert selskap se resultatene. I tillegg er det en plikt fra selskaper å sende inn informasjon om økonomiske resultater til de relevante myndighetene og offentliggjøre den til interesserte parter. For en mer strukturert type informasjonsforsyning er det utviklet spesielle former for finansiell rapportering som forskjellige blokker av finansielle indikatorer kan analyseres.