Organisasjoner som anvender det forenklede skatteregimet må avlegge regnskap en gang i året. Denne forpliktelsen har dukket opp for dem siden begynnelsen av 2013 sammen med ikrafttredelsen av endringer i lov nr. 402-FZ, som regulerer regnskapsregler. Bare organisasjoner faller inn under dette kravet, men individuelle gründere kan fortsatt ikke føre regnskap og avgir ikke regnskap.

Regnskapsrapportering ved det forenklede skattesystemet

Som kjent er rapportering skatt og regnskap. Hovedformen for skatterapportering under det forenklede skattesystemet er selvangivelsen, som betales i forbindelse med anvendelsen av dette systemet. I tillegg rapporterer organisasjoner om andre skatter og avgifter som de betaler for. Når det gjelder regnskapsrapportering, er det ingen spesiell form for “forenklede arbeidere”, det vil si at de er underlagt generelle krav. Imidlertid er det ett forbehold.

Det er innført et forenklet skattesystem for å gi preferanser til små bedrifter. Det kan brukes av selskaper som tilfredsstiller visse parametere når det gjelder inntekt og antall ansatte. Derfor er i praksis de fleste organisasjoner som bruker det forenklede skattesystemet små bedrifter. Og slike fag med økonomisk aktivitet kan rapportere ikke i klassisk, men i forkortet form.

Således, hvis et selskap oppfyller kriteriene til en liten virksomhet og bruker et forenklet skattesystem, kan det sende inn regnskap i en forenklet form. Ellers må hun presentere klassisk rapportering.

Hvordan finne ut om et selskap i STS er en liten bedrift

Loven anser små selskaper som tilfredsstiller slike forhold:

- Hvis det er juridiske personer i dets grunnleggere, skal deres andel ikke overstige:

- 49% hvis grunnleggeren selv ikke tilhører kategorien små selskaper eller er en utenlandsk juridisk enhet;

- 25% hvis grunnleggeren er en kommune eller en konstituerende enhet i Russland, en veldedig stiftelse, offentlig eller religiøs organisasjon.

- I løpet av året før fikk selskapet en inntekt på ikke mer enn 800 millioner rubler. All skattepliktig inntekt tas med i betraktningen.

- Gjennomsnittlig antall personer som jobbet i organisasjonen det siste året, oversteg ikke 100 personer.

I tillegg til disse kriteriene er det også spesielle vilkår foreskrevet i lov om regnskap. Forenklet rapportering kan for eksempel ikke brukes på organisasjoner som er underlagt lovpålagt revisjon. Og absolutt alle aksjeselskaper er underlagt det. Dermed har ikke aksjeselskapet rett til å overlate regnskap i en forkortet versjon, selv om det oppfyller kriteriene til småbedrifter. Det er også en begrensning i rapportering i en forenklet form for visse typer selskaper. For eksempel er dette organisasjoner fra offentlig sektor, borettslag, mikrofinansieringsselskaper, advokatfirmaer og noen andre.

Så selv om de tilfredsstiller alle kravene som er stilt for små bedrifter, kan selskapet underkaste seg det forenklede skatterapporteringssystemet på det forenklede skattesystemet.

Hva er forskjellen mellom fullstendig og forkortet rapportering

Klassiske regnskaper består av følgende dokumenter:

- Balanse.

- rapporter:

- på økonomiske resultater;

- på kapitalendringer;

- kontantstrømoppstilling;

- for ideelle organisasjoner - om målrettet bruk av midler;

- Forklarende merknad.

I dette tilfellet er hovedformene for rapportering balansen og rapporten om økonomiske resultater. Alt annet er bare et vedlegg til de to nevnte formene. Så små selskaper kan ikke lage disse applikasjonene.For små selskaper på det forenklede skattesystemet vil regnskap derfor inkludere:

- Balansen.

- Rapport om økonomiske resultater.

Som du ser er antall skjemaer som små selskaper kan sende inn i årsregnskapet betydelig redusert. Men preferansene slutter ikke der. Rapportene i seg selv kan settes sammen i en vanlig eller en forenklet form.

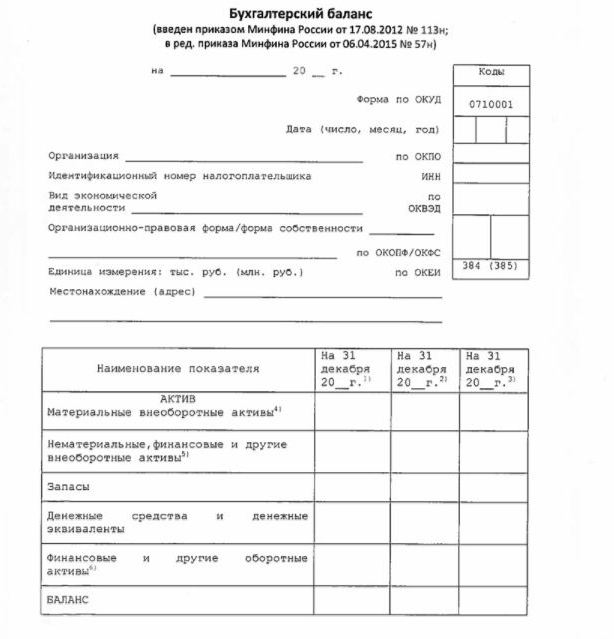

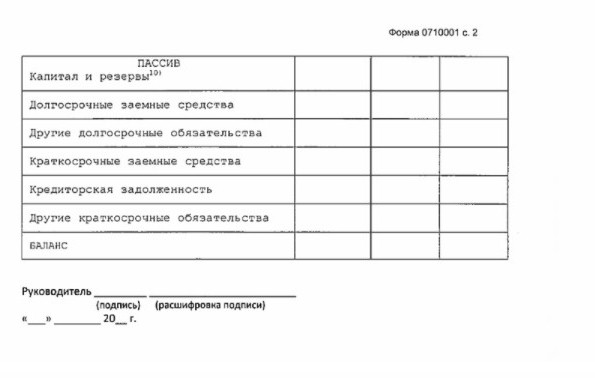

Forenklet balanse

Balansen i en forenklet form viser organisasjonens eiendeler og gjeld i en ganske forstørret form. Formen og utarbeidsprosedyren er gitt i pålegg fra Finansdepartementet nr. 66n (vedlegg nr. 5).

Den forenklede saldoen, som den klassiske, består av en eiendel og en forpliktelse. Imidlertid presenteres dataene i den uten granularitet, så hver av disse seksjonene inneholder bare noen få linjer. Balansen inkluderer informasjon for rapporteringen og 2 foregående år.

Et utvalg av regnskaper om det forenklede skattesystemet, nemlig hovedformen - en forenklet balanse, presenteres i bildet nedenfor.

Kilden til informasjon i balansen er selskapets regnskapsdata. For små foretak er det en mulighet til å forenkle ikke bare rapportering, men også regnskap. Spesielt er det tillatt å bruke et forenklet kontoplan, ikke å bruke noen PBUer, ikke for å opprette reserver (bortsett fra avsetningen for tvilsom gjeld), for å rette opp regnskapsfeil i inneværende periode.

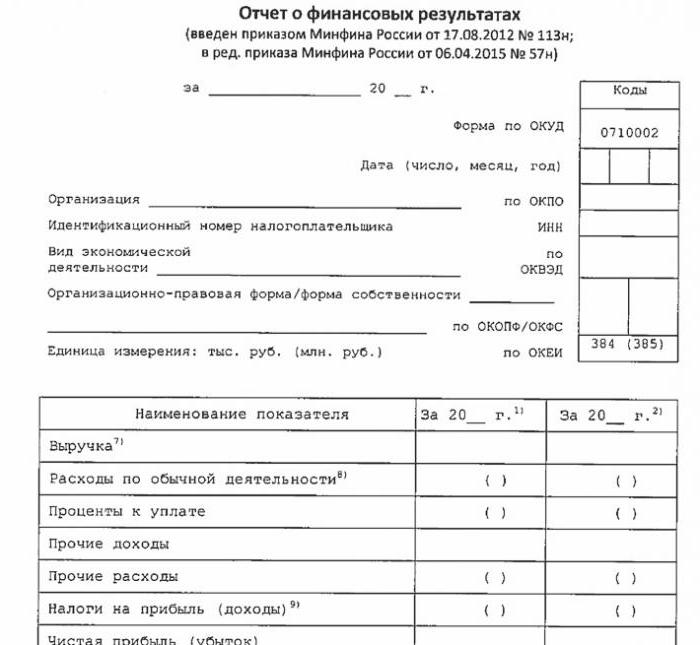

Forenklet oversikt over økonomiske resultater

Den forenklede formen for denne rapporten er også sterkt redusert sammenlignet med den klassiske. I den tabulære delen er det bare 7 linjer. Rapporten skal gjenspeiles i inntekter, utgifter til hovedaktivitet, renter beregnet på betaling av lånte midler, andre inntekter og utgifter, skatteforpliktelser, samt resultat eller tap. Som i balansen presenteres dataene styrket, uten detaljer. Rapporten inneholder informasjon for rapporteringen og tidligere år.

Rapportskjemaet vises i bildet nedenfor.

Hvordan rapportere

Regnskap avlegges en gang i året. Fristen er senest 3 måneder etter utgangen av rapporteringsåret. Det vil si at rapportering for 2017 må sendes inn innen 31. mars 2018. Som en generell regel, hvis denne datoen faller på en helg, blir fristen flyttet til neste virkedag. Hyppigheten og fristen avhenger ikke av om selskapet rapporterer om et fullstendig program eller et forenklet program.

Siden 2013 er det gitt to årsregnskap for det forenklede skattesystemet i to tilfeller: IFTS, der selskapet er registrert, og territoriell inndeling av det statlige statistikkorganet. Så rapportering bør gjøres i minst tre eksemplarer: en for hver tilsynsmyndighet, og den tredje for seg selv.

Rapportering leveres på papir eller elektronisk. I det andre tilfellet kan dette gjøres av TKS gjennom et spesialisert operatørselskap. Rapportering til Federal Tax Service i elektronisk form kan også sendes direkte til tjenestens nettsted. For å sende inn trenger du en forbedret digital signatur.

Vi gjør også oppmerksom på at LLC LLC er forpliktet til å sende inn regnskap til USN i tilfelle de ikke gjennomførte aktiviteter i rapporteringsåret.

ansvar

Hvis rapporteringen ikke sendes inn i tide, vil dette føre til en bot i henhold til artikkel 126 i skatteloven. For hver ikke-representert form vil organisasjonen betale 200 rubler. En ansvarlig tjenestemann kan også bli straffet - på grunnlag av artikkel 15.6 i kodeks for administrative lovbrudd, har han en bot på 300-500 rubler.

For feil før statistikkmyndighetene er straffen mer alvorlig. I dette tilfellet gjelder artikkel 19.7 i koden for administrative lovbrudd, og boten vil være fra 3000 til 5000 rubler for organisasjonen. En tjenestemann kan også betale for sitt skjønn - en bot på 300-500 rubler er foreskrevet for ham.

Forvrengning av økonomiske rapporteringsdata blir hardt straffet hvis de er 10% eller mer, og feilen ikke er løst før godkjenning. I dette tilfellet vil det bli ilagt tjenestemannen en bot i samsvar med artikkel 15.11 i den russiske føderasjonens administrative kode og vil utgjøre 5.000-1.000.000 rubler.

For å oppsummere

Så hvis et selskap bruker det forenklede skattesystemet, kan det bare sende inn regnskap i en forkortet form hvis det oppfyller kriteriene til en liten virksomhet. Ellers sendes full rapportering med alle vedlegg og en forklarende merknad. Forenklete rapporter er ganske enkle i forhold til klassiske versjoner.

Bruken av forenklede skjemaer tilregnes ikke juridiske personer fra små bedrifter, inkludert de som bruker USN. Regnskap for små foretak er bare en preferanse gitt av loven. For å bruke det eller ikke - bestemmer hver juridisk enhet uavhengig av dette problemet.