Spørsmål om kapitalvandring mellom land, inkludert ulovlige ordninger, skaper alvorlig bekymring ikke bare for finansielle tjenester og offentlige etater i et bestemt land, men også for internasjonale finansielle systemer. Årsaken til kapitalutstrømningen fra Russland er først og fremst det faktum at med dagens globaliseringsnivå og integrering av finansmarkeder har kapitalen blitt veldig mobil.

Enhver negativ hendelse kan føre til overføring av økonomiske ressurser til et mer fredelig sted. I sin tur gir denne situasjonen helt klart ikke stabilitet i landet. Og det kan forårsake en negativ kjedereaksjon.

Situasjonen i Russland

Den russiske føderasjonen er ikke noe unntak fra det generelle bildet. Å redusere strømmen av kapital fra Russland og kampen mot ulovlige ordninger for eksport vil bidra til å stabilisere den økonomiske situasjonen og mer nøyaktige prognoser for betalingsbalansen. De viktigste mekanismene rettet mot å bekjempe utstrømningen av kapital er:

- utvikling av valutaregulering og kontrolltiltak;

- øke åpenhet om lovgivning;

- redusere den administrative belastningen for virksomheten;

- øke sikkerheten;

- stabilisering ved lave inflasjonsrater;

- skape generelle betingelser for attraktivitet for investeringer.

Prosessen med å eksportere kapital fra Russland er organisert av både juridiske personer og enkeltpersoner. Statistikk over kapitalutstrømningen fra Russland nesten alle de siste årene viser dens stabile verdier. Kapitalinnstrømning ble registrert først i 2006 og 2007. Dette skyldtes betydelig liberalisering av valutamarkedet. Men effekten var kortvarig.

De største utstrømningsindikatorene ble registrert i kriseårene 2008 og 2014, noe som ikke er overraskende. I tillegg til de forståelige bekymringene fra investorer, ble en betydelig andel i den negative dynamikken i 2014 spilt av sanksjonspolitikken, som ikke tillot store russiske foretak og banker å gjennomføre refinansieringsoperasjoner for gjeldene sine.

En analyse av kapitalutstrømningen fra Russland viste at de fleste negative tall for kapitalbevegelse skyldes behovet for innbetalinger på ekstern gjeld. Noen av disse utbetalingene ble dekket fra overskudd og gikk gjennom refinansiering, men resten var fremdeles imponerende.

Etter det viste dynamikken i kapitalutstrømningen fra Russland en jevn nedgang. Dette skyldtes tilpasningen av russiske foretak til livet under sanksjonsregimet og den gradvise tryggheten fra utenlandske investorer og deres økende interesse for å anskaffe verdipapirer i Den russiske føderasjon, hvor investeringer hadde god avkastning.

Årsaker til kapitaluttak fra Russland

Til dags dato viser statistikk over kapitalutstrømninger fra Russland flere hovedårsaker:

- ufullkommen skattesystem;

- pågående sanksjonspress;

- dårlig utvikling av mekanismer for å beskytte eiendomsrett;

- tilstrekkelig tilgjengelighet av offshore-ordninger;

- høyt nivå av korrupsjon;

- styrke rollen til transnasjonale selskaper som organiserer bevegelse av kapital mellom deres divisjoner i forskjellige land.

Grenseoverskridende kapitalstrømmer kan være lovlige eller ulovlige. Netto kapitalutstrømningstall beregnet av Central Bank of the Russian Federation tar hensyn til begge typene. Ifølge estimater fra Federal Customs Service er volumet av ulovlige uttakstransaksjoner omtrent 10% av netto kapitalutstrømningen fra Russland.

Vanlige ordninger

Blant de vanligste ordningene for kapitaluttak er følgende:

- imaginær avtale;

- offshore-ordninger;

- levering av utenrikshandel og lån;

- bruk av ulike finansielle instrumenter;

- kontanter eksport;

- bompengedrift.

Så hva vil true utstrømningen av kapital fra Russland? Det kan ha følgende konsekvenser:

- reduksjon i volumet av valuta i landet;

- redusert tilførsel av investeringsmidler;

- reduksjon i skatteinntekter;

- nedgang i vekst i BNP;

- reduksjon i produksjonsvolum.

Motvirkningsmekanismer

Siden måtene å ta ut kapital i utlandet er ganske forskjellige på, bør mottiltakene være omfattende. Blant hovedområdene for å forhindre utstrømning av kapital fra Russland er følgende:

- stramme kontroll over eksport-import operasjoner;

- innføring av visse begrensninger for bevegelse av kapital i aksjemarkedene;

- forbedre investeringsklimaet i landet for å øke volumet av langsiktige investeringer;

- øke gjennomsiktigheten til innenlandske selskaper for utenlandske investorer;

- utvikling av et veikart for "avskaffelse av kapital".

Nylig er det utført betydelig arbeid nettopp innenfor rammen av siste ledd. På lovgivningsnivå blir det iverksatt tiltak ikke bare for tilbakeføring av kapital fra offshore-selskaper, men også for tilbakevending til den russiske jurisdiksjonen til gründere og virksomheter som forlot den i rett tid. Russlands regjering og dens president jobber med dette målet.

Forretningsombudsmannen Boris Titov er i samtaler med russiske gründere som er lokalisert i forskjellige land i verden og er klare til å returnere kapitalen under visse garantier.

Opprinnelsen til utenlandsk kapital

Det er verdt å forstå at en ganske stor del av disse hovedstedene ble tjent i løpet av den "skremmende tiden" da overgangen fra det sovjetiske systemet til vill kapitalisme og privatisering begynte. På den tiden ble rettsstaten verdsatt svært lav. Av mye større betydning var "evnene til Ostap Bender." Da situasjonen begynte å endre seg til fordel for loven, forlot mange gründere landet og trakk sin kapital tilbake i frykt for deres sikkerhet. Nå er det på tide å komme tilbake.

USA begynte å spille en betydelig rolle i dette, og prøvde å utvide sin jurisdiksjon til hele verden. I praktisk talt ingen land kan ikke representanter for russisk hovedstad føle seg beskyttet. Og her må du ta et valg.

Er kapitalutstrømningen bra eller dårlig?

Generelt er det verdt å dvele nærmere på det faktum at folk som ikke er veldig kjent med dette ofte skaper panikk over strømmen av kapital fra Russland. Er det faktisk mulig å utvetydig svare at utstrømningen av kapital alltid er dårlig, og tilstrømningen alltid er bra?

Den første reaksjonen på et slikt spørsmål kan være ganske stormende, men la oss prøve å forstå mer detaljert. Generelt kan et massivt tilstrømning av kapital ikke være et mindre problem enn utstrømningen. Til å begynne med, la oss prøve å spalte kapitalbevegelsen mellom land til hovedkomponenter.

Tilstrømningen av finans til landet

Kapitalinnstrømning består av:

- utenlandske investeringer beregnet på investering i den virkelige sektoren av økonomien og organisering av produksjonen;

- finansiering rettet for investeringskjøp av verdipapirer fra hjemlige selskaper

- internasjonale utlån;

- kjøp av statspapirer;

- kapital til å operere på børser;

- betalinger for leverte produkter og tjenester.

Dette er selvfølgelig ikke en fullstendig liste, men hovedideen vil være med på å formidle. Av de presenterte alternativene er to rent spekulative. Bevegelsen av kapital på dem er underordnet bare forskjellen i lønnsomheten til forskjellige instrumenter i verdens land. Disse hovedstedene har praktisk talt ingen fordel for staten. De kan ikke stole på i den langsiktige prognosen og utviklingen av en handlingsstrategi. De forlater landet så raskt de kommer, og har praktisk talt ingen positiv effekt på utviklingen av økonomien.

Uttak av penger fra landet

Vurder nå problemet med kapitalutstrømning fra Russland.De viktigste komponentene presenteres:

- betalinger for importerte varer og tjenester;

- betalinger for gitt lån og lån;

- finansiering av anskaffelse av utenlandske eiendeler fra innenlandske foretak;

- uttak av kapital fra aksjemarkedene;

- offshore virksomhet.

Som du ser, er ikke alle årsaker et rent negativt. For eksempel har store innenlandske virksomheter de siste årene aktivt kjøpt utenlandske virksomheter. Gjennomførte fusjoner og erverv av utenlandsk eiendom. Enig, det er vanskelig å få slik finansiering til minus.

Eksempler på "uttak" av kapital

For diskusjon kan du ta 2013. Offisiell statistikk gir en strøm av kapital for denne perioden på nesten 62 milliarder dollar. Ingen tvil om det. Men hvis du sammenligner med det totale volumet av russiske investeringer i utlandet samme år, som utgjør litt mer enn 63 milliarder dollar, ser bildet helt annerledes ut.

Alle har hørt Gazprom og dens Nord Stream, den første og andre. Gazproms direkte investeringer i disse prosjektene utgjør flere milliarder dollar som går for å betale for arbeidet, materialene og produktene som utenlandske foretak produserer for dem. Det er et stort antall Gazprom-kapasiteter i utlandet, som også krever investeringer.

Alle disse utbetalingene i statistikk går som en strøm av kapital fra Russland. Gjennom årene er disse strømningene fordelt veldig ujevn, men trenden er åpenbar.

Grunnplanen for Rosatoms arbeid er foreløpige investeringer i bygging av utenlandske atomkraftverk. Noe som teknisk sett er en utstrømning. Investerte midler blir returnert etter ferdigstillelse av bygging og igangkjøring. Og det er mange slike eksempler.

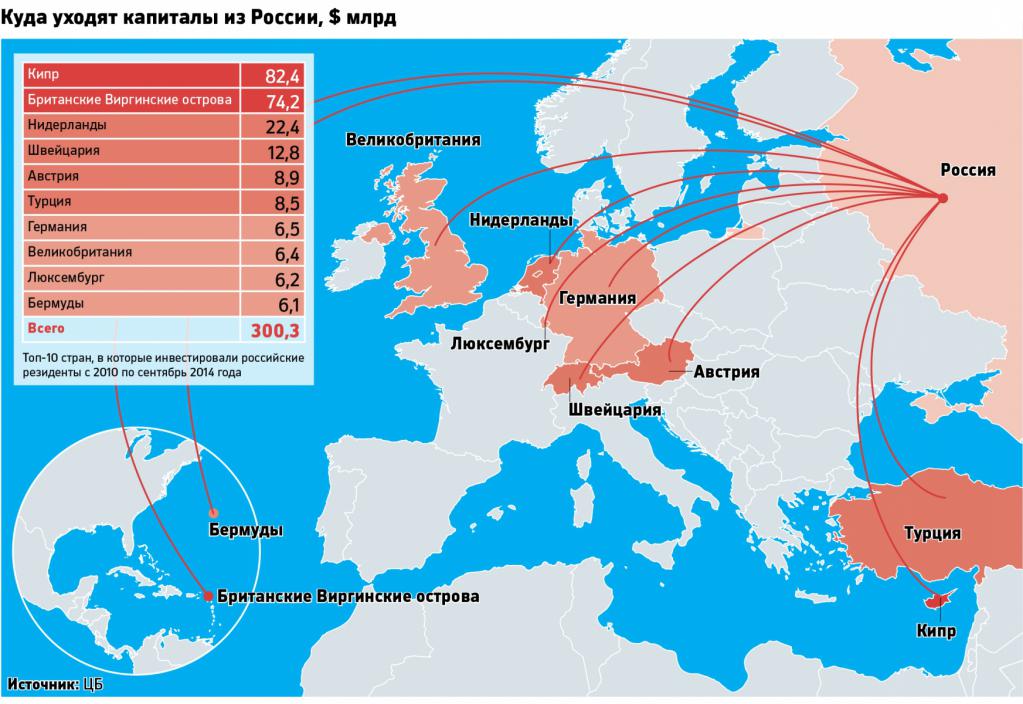

I tillegg har Russland flere ganger i løpet av det siste tiåret foretatt massive utbetalinger til fordel for internasjonale finansinstitusjoner med mål om tidlig tilbakebetaling av forpliktelser som det påtok seg som den juridiske etterfølgeren til Sovjetunionen. Det ser ut til å være en utstrømning av kapital, men du må være enig, tidlig tilbakebetaling av lån og frigjøring av midler som tidligere var ment for dette er et klart pluss. Statistikk over kapitalutstrømninger fra Russland etter år presenteres nedenfor.

Litt bokføring

I tillegg viser det seg at mye også avhenger av hvem som tenker og hvordan. Sentralbanken tror på sin måte, Finansdepartementet på sin måte, Verdensbanken og Det internasjonale pengefondet har sine egne metoder. For eksempel gir revisjonsselskapet Ernst & Young sine data om kapitalutstrømning fra Russland. Og for dem er de absolutte tallene mye mindre enn hva Finansdepartementet gir.

I tillegg faller data som for sen betaling i en eller annen retning inn i tallene for kapitalutstrømning. Det er for eksempel verdt å utsette en betaling til en utenlandsk motpart i minst en dag, og betalingen blir umiddelbart et lån. Det teller kapitalbevegelse, selv om ingen tar ut kapital selv.

Det er flere punkter som ugyldiggjør hverandre etter en viss periode. For eksempel kom en utenlandsk investor til landet, introduserte penger, investerte dem i den virkelige sektoren. Han bygde en plante, statsgård, gård, sådde åker. Vi har et tilsig av kapital. Men ikke glem at investoren er en investor, og at han etter en tid planlegger å tjene penger. Og hvordan han vil klare det, vil det først fremgå når man analyserer situasjonen på internasjonale markeder på den tiden.

I løpet av de siste ti årene er det investert rundt 400 milliarder dollar i utenlandske investorer i Russland, som i fremtiden vil bli trukket ut av landet med forfalte renter. Det er umulig å kreve en tilstrømning av utenlandske investeringer og samtidig være indignert over at penger forlater landet. Dette er alle sammenkoblede ting. Den ene kan ikke eksistere uten den andre.

For eksempel i Russland opererer nesten alle større utenlandske selskaper for produksjon av biler. I joint ventures er andelen nær 45%. Sammen gir de en anstendig andel av BNP, arbeidsplasser, skatt, etc.Det er tåpelig samtidig å bli overrasket over at disse selskapene tar en del av pengene opptjent i utlandet.

Input, output og input igjen

Dermed kan dagens økonomiske pluss godt bli til et fremtidig økonomisk minus, med renter. Dette er verken bra eller dårlig, dette er prinsippene for å fungere i internasjonale markeder. Du trenger bare å forstå at en betydelig del av mindre uttalelser om uttak av kapital fra Russland ofte har liten saklig grunn.

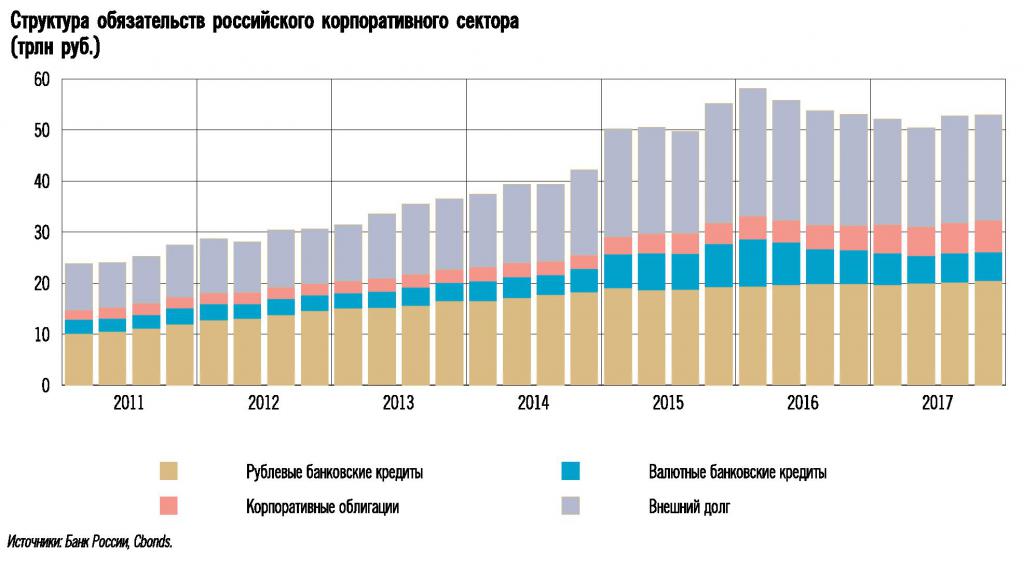

Det er verdt å merke seg at etter 2002 begynte strukturen for ekstern lån å gradvis endre seg. Før dette kom hoveddelen av lån fra offentlige etater. Med den gradvise utviklingen av innenlandske store virksomheter, begynte han uavhengig å finne måter å komme inn i de internasjonale kapitalmarkedene. Og brorparten av gjeld begynte å bli gjeld i privat sektor.

Naturligvis innebærer store kredittgjeld betydelige beløp for service og tilbakebetaling. Noe som også faller inn i verdiene av kapitalutstrømning fra Russland. Hvis vi tar dataene for perioden 2014-2015, viste statistikken en kapitalutstrømning på 210,5 milliarder dollar. Et enormt tall. Men når du vurderer at i løpet av samme periode ble tilbakebetalt totale gjeld til mer enn $ 100 milliarder dollar, slutter bildet å være så dystert.

For å oppsummere

Hvis vi evaluerer alle de ovennevnte angående internasjonale lån og betjening av disse, er indikatorene for tilsig eller utstrømning av finans i denne delen av svært liten betydning. Hvis utstrømningen av kapital korrelerer med en nedgang i landets utenlandsgjeld, er dette faktisk en større grunn til glede enn omvendt. Vel, det virker som om svaret på spørsmålet om hva som truer kapitalutstrømningen fra Russland har blitt litt tydeligere.

Avslutningsvis vil jeg be om en uavhengig forståelse av visse prosesser som foregår foran våre øyne. Ikke alt som virker sant ved første øyekast har samme betydning når det undersøkes mer nøye. Det meste av informasjonen er fritt tilgjengelig. Og for å forstå, er det nok å ha lyst og litt tid.