I forhold til økonomisk ustabilitet i landet er det ofte problemer med utførelsen av kredittforpliktelser. Spesielt relevant er spørsmålet om utsettelse og gjeldssanering for familier som betaler pantegjeld. Vilkårene for slike kontrakter er imponerende, mens livsforholdene til familien endres fra år til år og for det meste er uforutsigbare.

Ikke bare vanlige borgere kan være i en vanskelig økonomisk situasjon. Utsatt betaling av kommersielle lån i dag er også etterspurt. Funksjoner ved denne prosedyren vil bli diskutert i denne artikkelen.

Hvordan løse problemer med kredittgjeld?

Utlån til enkeltpersoner og juridiske personer innebærer at kredittorganisasjoner gir monetære summer for bruk av borgere eller foretak med påfølgende avkastning av beløpet til hovedgjelden og renter som er fastsatt i avtalen.

Vanligvis gjenspeiles de viktigste lånebetingelsene i kontrakten. I tillegg til lånebetalingsplanen, inneholder dokumentet som er signert av begge parter informasjon:

- på ansvar for mislighold av kredittforpliktelser på den måten som er foreskrevet i kontrakten;

- om eventuelle tvisteløsningsmetoder mellom avtalepartene;

- om muligheten for å få utsatt betaling på et lån.

Hvis den siste bestemmelsen ikke er i dokumentet, har låntaker rett til uavhengig å søke den økonomiske organisasjonen med uttalelse om levering av denne tjenesten.

I samsvar med sivil lov (art. 450) kan betingelsene i kontrakten på forespørsel fra en av partene i transaksjonen endres på grunnlag av en skriftlig avtale fra utlåner og låntaker. Denne regelen er felles for alle typer bilaterale og multilaterale transaksjoner. Beslutningen om å endre betalingsplanen tas av det kollegiale organet i kredittorganisasjonen.

Måter å få en utsettelse på

Etter bankens skjønn er låntakeren utstyrt med et av flere tilgjengelige alternativer. Deretter vurderer vi dem mer detaljert.

Utsatt betaling av hovedstol

Samtidig betaler låntaker bare renten på lånet innen den tidsperioden som er utlånt. Siden størrelsen på hovedgjelden ikke endres, kan denne metoden neppe kalles akseptabel, fordi prosentandelen er beregnet basert på størrelsen på "kroppen". Slik utsatt betaling av et lån er det mest lønnsomme alternativet for en bank enn for en låntaker. Når du tilbyr en tjeneste, skal skyldneren vurdere dette alternativet sist.

Utsettelse av interesse

På samme tid, i en viss periode, er skyldneren fritatt for å betale renter, men fortsetter å betale ned beløpet på hovedgjelden. Generelt sett er alternativet ikke dårlig for låntakeren, men ekstremt upraktisk for kredittorganisasjonen selv. Derfor blir en slik forsinkelse ikke ofte gitt.

Utsettelse for kropp og renter

Ved denne type utsettelse gis låntaker rett til å innstille betaling under kontrakten i en periode som banken har satt. Vanligvis overstiger ikke lånefritaksperioden tre måneder. Dermed har innbyggeren muligheten til å forbedre sin økonomiske situasjon og utsette fristen for endelig oppgjør med banken.

Alternative betalingsmetoder i banken

Klienten har rett til uavhengig å foreslå kredittinstituttet prosedyre for overføring av betaling på vilkår som er gunstig for begge parter i avtalen.Bank er basert på utvinning av et visst overskudd fra samarbeid med kundene, så låntakernes argumenter må være overbevisende. Blant disse metodene for å løse problemet, kan følgende skilles:

1. Gjeldssanering. En lignende metode er en endring i de essensielle betingelsene i den opprinnelige kontrakten, men under kritiske omstendigheter kan banken (for eksempel hvis låntaker er i en stilling som kan sammenlignes med konkurs) iverksette slike tiltak og revidere noen bestemmelser i kontrakten, for eksempel:

- endelig tilbakebetalingstid for lån;

- lån valuta

- fritak for straff;

- renteendring.

2. Endring i betalingsplan. Samtidig, i løpet av en viss periode, betaler ikke låntakeren det månedlige lånebeløpet, noe som medfører en økning i størrelsen på etterfølgende betalinger.

Det store flertallet av vedtakene i det kollegiale rådet i banken tilfredsstiller kravene til låntaker. Det er sant at som et resultat av gjenfortellingen øker det totale beløpet, og innbyggerne må betale for mye. På den annen side, hvis valget er mellom en konkursprosedyre og muligheten for å få en kort utsettelse, er balansen til fordel for sistnevnte.

Årsaker til utsettelse

Ikke alle livssituasjoner hevder å være grunnlaget for å motta denne tjenesten. Listen over personer som har rett til å søke om utsatt betaling av et lån til Sberbank, VTB 24 eller en annen stor finansinstitusjon inkluderer følgende kategorier av innbyggere:

- arbeidsledige kvinner som venter på fødselen av et barn, så vel som mødre som pleier mindreårige barn under halvannet år;

- midlertidig arbeidsløse borgere som blir tvunget til å miste jobben;

- midlertidig funksjonshemmede som er under behandling eller rehabilitering på grunn av sykdom eller skade;

- borgere som er tildelt en funksjonshemmingsgruppe i løpet av tilbakebetalingsperioden;

- Innbyggere som har mistet inntekt på grunn av bostedskifte (for eksempel når de flytter til en annen region i landet);

- borgere som har mistet forsørgeren, så vel som folk som blir tvunget til å ta vare på en syk slektning;

- låntakere som befinner seg i vanskelige livsforhold (for eksempel som har mistet boliger eller eiendommer på grunn av brann, naturkatastrofe eller annen krise).

Uansett omstendighetene kan føre til at låntager søker om en utsatt lånebetaling til VTB 24, Sberbank eller en annen finansinstitusjon, må tilstedeværelsen av en eller flere av de ovennevnte årsakene dokumenteres. Ansatte ved et kredittinstitusjon vil ikke ta et ord, så samle først inn dokumenter som passer for din situasjon.

Hvem kan en bank nekte?

Det er lite sannsynlig at en samvittighetsfull låntaker som befinner seg i vanskelige omstendigheter, vil en kredittinstitusjon nekter å gi en utsatt betaling på lånet. Men visse kategorier av borgere kan fremdeles være utenfor arbeidslivet.

Det er stor sannsynlighet for å nekte å tilfredsstille låntakers søknad, hvis han:

- tidligere tillatte forsinkelser i tilbakebetaling av lånet;

- eier en dårlig kreditthistorie;

I tillegg til skruppelløse låntakere, kan følgende kategorier av borgere nektes:

- personer hvis kontraktsperiode ikke overstiger tre måneder fra datoen for undertegning av dokumentet;

- låntakere hvis løpetid på kontrakten utløper om tre eller færre måneder fra datoen for søknad om utsettelse;

- Innbyggere som har mistet inntekt på grunn av egen skyld (for eksempel slutte frivillig);

- kunder som stiller spørsmål ved ærligheten til intensjonene sine.

Kredittferier

Hvis låntakeren har tilstrekkelig grunn til utsettelse, ikke nøl. På banktjenesters område er uttidig appell full av å ta ansvar, bestemt av betingelsene i den inngåtte kontrakten.Bruk av straff vil bare forverre låntagers situasjon.

Til syvende og sist forblir beslutningen i banken. Her er de mest sannsynlige scenariene etter at en klient har søkt om en utsatt lånebetaling:

- Forespørselen er tilfreds, tjenesten leveres i samsvar med betingelsene i kontrakten som er inngått med klienten. Du kan gjøre deg kjent med fremgangsmåten for dets levering fra teksten til dokumentet i lånerens hender. Vær forsiktig når du leser. Kanskje blir utsatt betaling av et lån i banken gitt på refunderbart grunnlag. I de fleste finansinstitusjoner betales denne tjenesten.

- Muligheten for å innvilge en forsinkelse avgjøres individuelt under hensyntagen til relevante forhold. I dette tilfellet inneholder ikke avtaleteksten betingelser som tillater å dra nytte av kredittferien, og avgjørelsen tas av kredittutvalget.

- Utsatt betaling av et lån hos VTB eller en annen bank under standard gjeldssanleggingsordning. Noen kredittorganisasjoner praktiserer sine egne metoder for å løse problemer relatert til tilbakebetaling av lån. Vilkårene for forsinkelsen er ikke inkludert i kontrakten, men ifølge klienten tilbyr kredittinstitusjonen en akseptabel måte å endre kontraktens betingelser. I dette tilfellet har låntaker rett til uavhengig å velge det mest praktiske alternativet for ham for nye betingelser for å tilbakebetale lånet.

- Utsettelse i form av en aksje. Noen banker praktiserer tilbud om kredittferie som en slags markedsføring eller reklame. Som regel selges slike aksjer mot avgift.

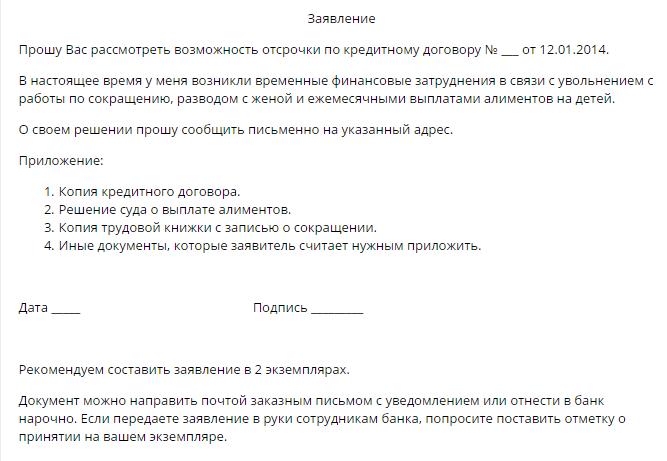

Dokumenter for søknaden

I tillegg til anvendelsen av standardskjemaet for utsatt betaling av et lån, gir klienten følgende sett med dokumenter:

- kopi av pass;

- attest fra FIU for mengden månedlig pensjonsopptjening;

- resultatregnskap skjema 2-NDFL;

- attest fra ansettelsessenteret om registrering av en borger som arbeidsledig;

- kopi av arbeidsboka;

- attest for tildeling av en funksjonshemmed gruppe;

- konklusjon fra den medisinske institusjonen om helsetilstanden til låntaker;

- kopi av fødselsattesten til barn;

- andre dokumenter.

Listen over er valgfri. Valg av nødvendige dokumenter utføres avhengig av grunnlaget for innvilgelse av utsatt betaling av et lån for enkeltpersoner i denne organisasjonen.

Dommeravskjed

Hvis låntager ikke anså det som nødvendig å søke banken i tide for innvilgelse av en utsatt betaling på lånet, risikerer han å bli tiltalte i tilfelle å inndrive beløpet til hovedgjelden, renter, samt bøter og bøter fastsatt av kontrakten. I slike situasjoner er det bedre å ikke gå seg vill, men å søke med en motsøknad om utsettelses- eller avbetalingsplan i henhold til en låneavtale.

Hvis grunnene som er presentert er overbevisende, vil retten ta en avgjørelse om å innvilge utsettelse for en viss periode eller avbetalingsplan for avdrag, med angivelse av tilbakebetalingstid og beløp på den månedlige utbetalingen.

Det anbefales ikke å bringe situasjonen til rettsløsningen av problemet, siden det i slike tilfeller er stor sannsynlighet for at samlingen av kredittmidler under den første forsinkelsen vil bli utført med makt gjennom de utøvende myndighetene.