Hver lovlydige skattyter har en juridisk rett til refusjon av merverdiavgift. Prosedyren er foreskrevet i skatteloven, spesielt i artikkel 78. Du kan stole på skatterefusjon dersom vedkommende som har rapportert inntekten, har et fradrag som overstiger beløpet av mva.

Momsrefusjon gjør at juridiske personer rasjonelt kan bruke sine egne eiendeler og til og med øke konkurranseevnen.

sikringstiltak

Oftest oppstår situasjoner der det er mulig å tilbakebetale skatter for eksporterende virksomheter som opererer med en sats på 0% (denne regelen er nedfelt i artikkel 165). Det faktum å overskride fradragsbeløpet er imidlertid ikke en grunn til skatterefusjon. For å komme under denne prosedyren, må du oppfylle en rekke krav gitt av gjeldende lov.

Den første betingelsen i prosedyren for refusjon av merverdiavgift for juridiske personer er en skrivebordsrevisjon av Federal Tax Service. Hvis vi snakker om eksportører, må de i bekreftelsesprosessen gi en ganske omfangsrik pakke med dokumenter som vil bekrefte to fakta:

- retten til å bruke en salgssats på 0%;

- begrunnelser som gir rett til fradragets størrelse.

Derfor er det veldig viktig at hvert trinn i transaksjonen er riktig dokumentert.

Juridiske personer som har rett til momsrefusjon

Momsrefusjon for juridiske personer er gitt av landets skattekode, særlig artikkel 176. For å motta refusjon, bør et foretak oppfylle en rekke krav:

- være betaler av merverdiavgift;

- tjenester eller varer som en overbetaling har oppstått bør anskaffes utelukkende for gründervirksomhet;

- må være til stede fakturaer for dette produktet som angir momsbeløp, signatur fra sjefrevisor og leder av foretaket;

- anskaffede materielle verdier eller tjenester må aktiveres;

- Transaksjonen som mva-refusjonen antas å være reell;

- selgeren og kjøperen må ha dokumenter i full orden, de må være registrert på den måten som er foreskrevet i loven.

Momsrefusjon er ikke tillatt hvis selskapet er i det forenklede skattesystemet, det enhetlige industriskattesystemet eller andre skatteregimer. Søkeren må være oppført som mva-betaler.

Mulige skattereformeringsalternativer

Momsrefusjon for juridiske personer kan gjennomføres i to former:

- ved offset;

- ved retur.

Det første alternativet forutsetter at søkeren har restanser i å betale andre skatter, eller at det er utestående bøter eller bøter. I dette tilfellet avregner skattekontoret de gjensidige kravene på egen hånd. Hvis det er igjen midler etter at restansen er betalt, blir de returnert direkte til skattyteren. Skattyteren har også rett til å sende inn en søknad slik at det overbetalte beløpet blir sendt til konto for fremtidige betalinger av føderale skatter, inkludert moms.

Refusjon av for mye betalt skatt er bare mulig under forutsetning av at alle juridiske normer for foretaket overholdes og i mangel av gjeld.

Returordning

Hva er mva? Hvordan kan den returneres? For en fullstendig forståelse av hele prosedyren, kan en refusjonsordning være representert i flere trinn.

Det må forstås at refusjon av moms ikke er en automatisk prosedyre. Den interesserte skattyter er forpliktet til uavhengig å sette i gang prosedyren for retur av overdrevet betalt skatt.

Trinn nr. 1 - innlevering av en erklæring som viser mengden mva som er presentert for refusjon

IFTS-ansatte er pålagt å gjennomføre en desk-revisjon (som varer 3 måneder) av den innsendte erklæringen. På dette stadiet har skattemyndigheter rett til å be om deklaranten om alle dokumenter som bekrefter muligheten for å anvende skattefradrag. Denne normen er nedfelt i artikkel 88 i skatteloven.

I tilfeller av ikke-oppdagelse av brudd, kan du øyeblikkelig gå videre til trinn nummer 6, det vil si skattemyndighetene bestemmer selvangivelsen og refunderer det overbetalte beløpet.

Trinn nummer 2 - handling for å identifisere brudd

Hvordan returnere merverdiavgift til juridiske personer? Hvis det ble funnet brudd på skrivebordet under utarbeidelsen av erklæringen, kan det ikke oppnås fradrag før manglene er eliminert inntil de er korrigert.

Skattemyndigheten som gjennomførte tilsynet fatter et vedtak og reflekterer hvilke mangler som bør løses.

Trinn 3 - Innvendinger

Skattyteren innen en måned etter mottak av revisjonsbeviset har muligheten til å inngi sine innvendinger mot beslutningen. Denne normen er nedfelt i artikkel 100, men når man fremlegger protest, bør man rettferdiggjøre ens holdning og påpeke de avslørte bruddene i handlingene til skattetjenestespesialister.

Trinn 4 - Skatterespons

Metodene og prosedyren for refusjon av merverdiavgift for juridiske personer antyder at skattetekspertene, etter innlevering av innsigelse (eller i deres fravær), tar en beslutning etter 10 arbeidsdager. Den kan inneholde informasjon om involvering eller avslag på å bringe erklæreren til administrativt ansvar. Skattetjenesten plikter å varsle skattyteren om vedtaket som er gjort innen 5 dager fra datoen for et slikt vedtak.

I tillegg til å bli holdt ansvarlig, blir skattepliktige nektet skatterefusjon hvis det blir funnet alvorlige overtredelser som ikke løses innen den tidsperiode som er fastsatt i loven.

Hvis det ikke er brudd, vil ansatte i Federal Tax Service, før de tar en positiv avgjørelse, finne ut spørsmålene om restskatt på merverdiavgift, andre skatter, bøter og bøter.

Trinn nummer 5 - forskyvning

Hvis det likevel avsløres faktumet for at det eksisterer i prosessen med å kontrollere skatteopphold, vil skattetjenestespesialistene uavhengig avveie mot tilbakebetaling av eksisterende gjeld. Hvis restansene ble dannet i perioden da inspeksjonen ble utført, pålegges det ikke straff.

I tilfeller der selvangivelsen ikke er nok til å betale ned restansene, er skattyter forpliktet til å betale ekstra.

Trinn nummer 6 - å ta en beslutning om refusjon og momsrefusjon

Hvordan refunderes moms? Returordningen til juridiske personer innebærer et ytterligere skritt i form av en avgjørelse fra IFTS om momsrefusjon. En slik avgjørelse skal treffes dersom det ikke ble avdekket brudd på skrivebordet, eller etter at restansene, bøtene og bøtene ble betalt, forble beløpet som skal betales.

Etter at den relevante avgjørelsen er tatt, sender IFTS myndighetene den tilsvarende ordren til OFC (artikkel 176 i skatteloven).

Skatten må overføres til skattyterens løpende konto innen 5 bankdager fra datoen for mottak av varselet fra OFK-organene, som på sin side er forpliktet til å informere skattetjenesten om overføring av midler.

I tilfeller der det ikke er brudd på prosedyren, anses den som fullstendig fullført.

Trinn nr. 7 - FTS myndigheters overtredelse av vilkårene for momsrefusjon

Hvordan returnere merverdiavgift til juridiske personer? Det kan hende at det ikke er brudd på skattebetalernes side, men skattetjenesten brøt likevel vilkårene for skattefyllingen. Hva skal jeg gjøre i dette tilfellet?

Deklaranten har rett til å kreve beregning av renter på beløpet som skal returneres. Denne rettigheten oppstår fra skattyteren den 12. dagen etter avgjørelsen om fullføring av desk-revisjonen og vedtakelsen av beslutningen om erstatning.

Hvordan øke sjansene dine?

Det er overhodet ikke vanskelig å samle inn dokumenter for momsrefusjon for juridiske personer, å overholde prosedyrets regler, men i praksis, ganske ofte, gjør skattetjenestespesialister alt for å finne brudd og ikke tilbakebetale midlene.

For å øke sjansene dine for tilbakebetaling av skatter, bør du først og fremst velge anstendige motparter og følge reglene for papirarbeid, nemlig:

- føre journal over tjenester og varer i alle tidsskrifter gitt av lovbestemmelser;

- ikke glem å sette et merke på passering av toll;

- sjekk om alle varene er inkludert i moms;

- Sjekk om alle fakturaer er på lager og om alle varer er inkludert der;

- Sørg for å betale moms ved grensen når du selger varer utenfor landet.

Hvilke dokumenter må utarbeides

Hvilke dokumenter er nødvendige for innsending til IFTS under en skrivebordsrevisjon? Hvordan returnere merverdiavgift til juridiske personer? Hvis selskapet er trygg på at forretningsvirksomheten blir utført innenfor rammen av gjeldende lovgivning, og det ikke er brudd, kan du trygt sende inn dokumenter for skatterefusjon.

For å sette i gang prosedyren, utarbeide og sende inn en spesifikk liste over dokumenter:

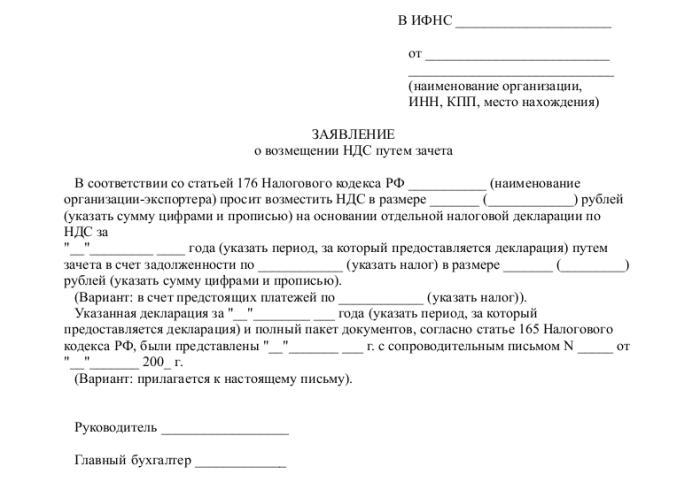

- søknad i foreskrevet form;

- selvangivelse for den aktuelle rapporteringsperioden;

- et brev for å be om refusjon av merverdiavgift;

- fakturaer;

- utdrag fra bøker om salg og kjøp;

- andre betalingsdokumenter (for eksportoperasjoner - tolldokumenter).

På tidspunktet for innlevering av dokumentene, bør selskapet ikke ha gjeld: leieavtalen skal tilbakebetales, alle regninger er betalt, det vil si at det ikke skal være krav mot den juridiske enheten.

konklusjon

Hvordan returnere merverdiavgift til juridiske personer? I prinsippet er dette ikke en komplisert prosedyre, men det krever spesiell omhu og nøyehet i arbeidet til en regnskapsfører på hvert trinn i anskaffelse, salg av varer eller tjenester.

Hvis IFTS-spesialister under en skrivebordsrevisjon fortsatt fant noen unøyaktigheter, bør alle avklaringer og forklaringer sendes utelukkende i elektronisk format på TCS. I motsetning til i henhold til artikkel 88 i skatteloven, vil slike forklaringer ikke bli vurdert.

Det må også huskes at til tross for rett fra Federal Tax Service Inspectorate til å be om dokumenter i løpet av en desk-revisjon, likevel bør disse forespørslene forholde seg til den bekreftede erklæringen. For eksempel er ikke skattemyndighetene berettiget til å sjekke erklæringen, å være interessert i spørsmålet om arbeidstakers lave lønninger eller kreve forklaringer om tapet.

Og du bør alltid huske at i tilfelle skatteyter uenighet med konklusjonene fra skattetjenesten og i tilfelle avslag på erstatning, har deklaranten 90 dager på seg til å anke en slik avgjørelse (fra tidspunktet for vedtakelsen).