Ulike metoder brukes for å vurdere langsiktige eiendeler (anleggsmidler, aksjer osv.). Ett og samme objekt kan være preget av flere numeriske verdier for dens verdi. Det sentrale konseptet i regnskap er bokført verdi. Med sin hjelp kan du beskrive selskapets økonomiske situasjon og gjøre vurderingen. I artikkelen vurderer vi funksjonene i definisjonen av denne indikatoren og dens egenskaper.

OS bokført verdi

Skjema nr. 1 er det viktigste dokumentet som er nødvendig for analyse av en virksomhets økonomiske aktivitet. Det er han som gir en idé om fagets eiendeler og forpliktelser. Eiendeler omfatter foretakets eiendeler - løpende og faste. Det er noen ganger vanskelig å regnskapsføre sistnevnte: de brukes gjentatte ganger og kontinuerlig, noe som påvirker kostnadene, men det må fortsatt beregnes. For å forenkle denne prosedyren ble begrepet bokført verdi introdusert. Det brukes til å registrere bevegelsen av eiendeler og deres tilstedeværelse i bedriften.

Den balanseførte verdien av en eiendel er beløpet på den opprinnelige kostnaden minus påløpte avskrivninger. Basert på definisjonen er det klart at for beregningen er det nødvendig å kjenne til to indikatorer til. Nøkkelen er begrepet historiske kostnader, fordi det også brukes til å beregne avskrivninger. Det er definert som summen av alle utgifter til anskaffelse eller produksjon (konstruksjon) av en gjenstand, inkludert leverings- og installasjonskostnader og eksklusive beløpet for refunderbare skatter. For å ta eiendelen i betraktning er det således nødvendig å trekke den påløpte avskrivningen fra den opprinnelige kostnaden for objektet. Balansen i beløpet er balanseført verdi, som ofte symbolsk kalles restverdien.

Revaluering av OS: refleksjon i balansen

En gang i året gjennomfører selskapet omvurdering av anleggsmidler. Dette er nødvendig slik at regnskapsdata ikke mister påliteligheten og relevansen. OS har muligheten til å bli moralsk og fysisk foreldet, og det er derfor kostnadene deres endres. Hvis det etter omvurdering av eiendommen er funnet at prisen på eiendelen har sunket eller økt, beregnes restverdien på følgende måte:

- Bestem erstatningsverdien til objektet på verdsettelsesdatoen.

- Hvis verdien på eiendommen har sunket, gjøres en nedtelling. Angi beregnet beløp minus avskrivninger i balansen.

- I tilfelle verdiøkning revurderes anleggsmidler ved omregulering av avskrivninger. Endringer gjøres i balansen.

Resultat av eiendomsrevaluering tilskrives ekstra innbetalt kapital det vil si at enten økning eller reduksjon oppstår.

Eiendom i balansen

Verdivurdering av eiendommer utføres for å bestemme verdien før salg eller kjøp, leasing og i mange andre tilfeller. Avhengig av virksomhetens retning, kan gjenstander registreres i henhold til startkostnad minus avskrivninger eller til gjeldende markedspris.

Investeringseiendom bokføres ved utgangen av rapporteringsperioden til virkelig verdi som fastsatt av det internasjonale verdsettelsesselskapet. Noen ganger er det ikke alltid mulig å sammenligne foretakets objekter med markedet, noe som fører til en dypere analyse. Den bokførte verdien i dette tilfellet bestemmes under hensyntagen til eiendommens lønnsomhet.

Restverdien av immaterielle eiendeler

Immaterielle eiendeler er eiendommer som ikke har en materiell form. De er som anleggsmidler anleggsmidler og kan brukes i produksjons-, markedsførings- eller styringsprosessen.Immaterielle eiendeler vurderer i henhold til IFRS en av to metoder:

- til historisk kost (anskaffelseskost eller produksjon) minus avskrivninger;

- til erstatningskostnader beregnet som et resultat av omvurdering med fradrag for akkumulerte avskrivningskostnader.

Alle kostnader for immaterielle eiendeler som oppstår etter tidspunktet for godkjenning av regnskap, innregnes som andre utgifter. Hvis midlene brukes til å forbedre eiendelens egenskaper, som til slutt fører til en økning i lønnsomheten deres, kapitaliserer du kostnadene.

Beskrivelse av eiendeler i balansen

Balanseført verdi av eiendeler er summen av alle midler i selskapet, som reflekteres i regnskapsform nr. 1. Verdien er indikert på linje 1600. Hvis det er nødvendig å beregne restverdien på en av eiendelene, utfører de handlingene beskrevet ovenfor: de bestemmer begynnelses- eller erstatningsverdien (i tilfelle revurdering) og trekker avskrivningsbeløpet fra den.

Avhengig av formålet, er det mulig å beregne verdien både for et individuelt objekt og for deres gruppe. Begrepet bokført verdi av eiendeler er også mye brukt. Indikatoren preger perfekt virksomhetens økonomiske velvære, noe som er interessant for tredjepartsorganisasjoner (investorer, långivere). Den bokførte verdien av eiendeler er summen av alle fond, som beregnes som summen av linjene 1100 og 1200 med skjema nr. 1 i årsregnskapet.

Formue for gjenværende verdi

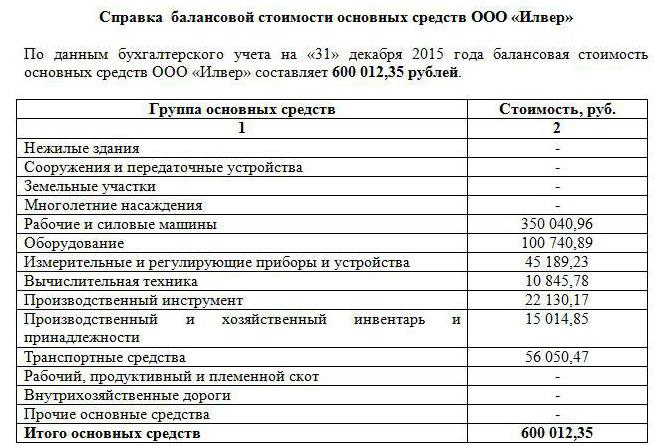

Som nevnt over, er aktiva-indikatoren veldig informativ. Ethvert selskap som er interessert i dette kan be om data. Vanligvis i deres rolle er potensielle investorer, långivere, kjøpere. På anmodning fra tredjeparter og juridiske personer, utarbeides det en redegjørelse for bokført verdi av eiendelene til foretaket.

Den etablerte formen for dens fylling eksisterer ikke, men vanligvis er den dannet som den gamle balansen. For dette er verdien for hver gruppe av eiendeler i begynnelsen og slutten av perioden indikert linje for linje. Om nødvendig blir dataene spesifisert, nærmere beskrevet noen typer fond. Det viktigste er at informasjonen er sann.

Sertifikatet må inneholde navnet på selskapet, datoen det ble satt sammen, samt signatur til sjef og hovedkontor. Innhold kan presenteres i en tabell (som en balanse) med en oppdeling i nødvendige grupper av eiendeler eller i form av en solid tekst. Uavhengig av den valgte metoden for utarbeidelse av sertifikatet, er det nødvendig at restverdien av selskapets midler ved begynnelsen og slutten av rapporteringsåret er angitt i det.

Bokført verdi

I den økonomiske analysen, i tillegg til indikatoren for foretaksfond, brukes også verdien av netto eiendeler. For beregningen blir summen av linjene 1400 og 1500 trukket fra verdien av balansen 1600. Netto eiendeler viser således mengden av midler til foretaket som er dannet på bekostning av egenkapitalen og ikke belastet med forpliktelser.

Når du beregner den bokførte verdien av et verdipapir, snakker de om en aksjeeier i kapitalen til et foretak. Indikatoren er definert som forholdet mellom netto eiendeler og antall utstedte ordinære aksjer. Videre faller ikke gjenværende verdi av verdipapirer ofte med deres verdsettelse i markedet. Det må huskes at de ikke tar hensyn til egne aksjer som er kjøpt tilbake fra aksjonærene.

Hvis selskapet ikke bare eier ordinære, men også foretrukne aksjer, vil beregningen være noe mer komplisert. Bokført verdi av verdipapirer i dette tilfellet er definert som forskjellen mellom netto eiendeler, restskatt på utbytte og innløsningskostnader for foretrukne aksjer.

Restverdien av foretaket

En organisasjon er også en slags eiendom som kan verdsettes eller selges.For å studere effektiviteten av økonomisk aktivitet, utarbeide årlig skjema nr. 1 som gjenspeiler alle virkemidlene til foretaket og kildene til utdannelsen. På basis av dette beregnes den bokførte verdien av foretaket. Bruk følgende formel: BArtikkel = Hog - Noghvor:

- Bog - netto eiendeler;

- Hog - immaterielle eiendeler.

Netto eiendeler kan erstattes av forskjellen i egenkapital og gjeld.

Så den bokførte verdien er en verdi som reflekterer den opprinnelige anskaffelsesprisen fratrukket avskrivninger. Verdien er angitt i balansen for hver type eiendom. Om nødvendig må du vurdere midlene på nytt, og deretter beregne restverdien. Ved å bestemme balanseført verdi av aksjer og foretak bruker du begrepet netto eiendeler.