direkte kompensasjon (PVU for kort) i vårt land ble introdusert for flere år siden, sammen med en annen innovasjon - Europrotocol. Endringen så ut til å være rettet mot å forenkle mottak av forsikring for obligatorisk ansvarsforsikring fra tredjeparter. La oss studere hva essensen er, se på søknadsskjemaet som er fylt ut i disse tilfellene, og analysere om det har blitt enklere for sjåfører og Storbritannia.

Rettslig grunnlag

Det er ingen lov om PES. Normen er regulert av en annen lov - “Om obligatorisk ansvarsforsikring fra tredjeparter”, nemlig artikkel 14.1.

Det er også "CTP-regler" og "Avtale om direkte erstatning av tap under CTP", som beskriver handlingene til den forsikrede og forsikringsselskapet.

Assurandøren utfører PES på grunnlag av ansvarsforsikring for begge deltakerne i en ulykke. Etter å ha innvunnet tapet henvender han seg til forsikringsgiveren til den skyldige. Sistnevnte er på sin side forpliktet til å tilbakebetale tapet til forsikringsselskapet som betalte innbetalingen. Betalinger skjer på grunnlag av et dokument som er inngått mellom PCA-medlemmer: "Avtale om direkte erstatning for tap".

Det ser ut til at alle omstendighetene som kan skje i en ulykke er tydelig angitt. I praksis oppstår imidlertid fortsatt spørsmål.

Hva betyr PVU?

Av PVU forstår man skadelidtes anke direkte til deres forsikringsselskap, og ikke til selskapet som er ansvarlig for ulykken, slik det var før, for å motta betaling. En slik regel, som Europrotocol, ble lånt fra lovene i vestlige land. I motsetning til dem, i Russland, selv om de vedtok en direkte kompensasjon for tap, foretok de imidlertid sine egne endringer. I vestlige land henvender ofrene seg til forsikringsselskapet for alle ulykker. Først ble det imidlertid tillatt å kontakte enten den ansvarlige for ulykken eller en i Storbritannia.

Siden august 2014 trådte imidlertid endringene i kraft. I følge dem ble den såkalte ikke-alternative direkte erstatningen for skader innført. Hvis det nå er tydelige tegn på en ulykke, bør PES bare refunderes hos forsikringsselskapet.

Når du sender inn en søknad om PES

Offeret søker ikke på sin IC i alle tilfeller, men bare når ulykken oppfyller visse kriterier:

- Begge sjåførene har ikke bare en gyldig OSAGO-forsikring, men har også ansvarsforsikring.

- Skader er kun forårsaket av eiendom. Folk led ikke av en ulykke.

- En av deltakerne er skyld i en ulykke.

- Den skyldige forsikringsselskapet har gyldig virksomhetslisens.

Erstatning og Europrotocol

Noen ganger, på grunn av tilstedeværelsen av noen likheter, forveksles PVU med Europrotocol. Imidlertid er disse to konseptene helt forskjellige. Europrotocol - et dokument som er utarbeidet av en av deltakerne i ulykken (forsiden) og signert av begge sjåførene. Trafikkpolitiet blir ikke tilkalt. Dokumentet sendes til Storbritannia.

Den direkte erstatningen for tap under obligatorisk ansvarsforsikring fra tredjeparter er ikke et dokument, men en rettsregel, hvorved skadelidte sender erstatningssøknad til sitt eget forsikringsselskap. Dessuten er det bare mulig å fylle ut Euro-protokollen hvis skaden i gjensidig samtykke fra partene ikke overstiger 50 000 rubler. I andre situasjoner må inspektøren for trafikkpolitiet ringes.

Samtidig er det i det ene og det andre tilfellet av en ulykke lignende trekk: hendelsene er mindre, hadde ingen konsekvenser i form av skade på menneskers helse og førte ikke til døden.

På samme tid kan forsikringstaker nekte å gjøre erstatning i noen tilfeller. Tenk på når dette skjer.

Refusjon nektet

Selv om ulykken har alle tegn som den forsikrede må kompensere offeret, har han rett til å nekte dette i følgende tilfeller:

- Hvis offeret allerede har sendt inn en søknad til Storbritannia, er skylden til ulykken.

- Deltakerne i ulykken trakk opp Euro-protokollen og ringte ikke trafikkpolitimannen, til tross for at de har forskjellige meninger om hva som skjedde.

- Det er juridiske tvister på grunn av trafikkovertredelser.

- Assurandøren ble ikke informert i tide om forekomsten av den forsikrede hendelsen.

- Under en trafikkulykke ble sentralbanken, antikviteter, åndsverk og gjenstander av religiøs verdi skadet.

- Forsikringstakeren ønsker å gjenvinne ikke-økonomisk skade eller tapt fortjeneste.

Hvordan få forsikringsfordeler og hva du ikke kan gjøre

Så for at det ikke er noen problemer med betalingen, bør du følge en viss prosedyre for erstatning. For å gjøre dette, må du sende inn en søknad til forsikringsselskapet innen de frister som er fastsatt i loven. Nødvendige dokumenter er også samlet. Fra forsikringsselskapet får den forsikrede henvisning til undersøkelse og liste over selskaper der han kan implementere den. På dette tidspunktet ber forsikringsgiveren den skyldige parten i ulykken SC om samtykke til betaling. Hvis det tas en positiv beslutning på kontoen som er angitt i søknaden, mottar offeret penger for reparasjoner.

Videre behandler forsikringsselskapene saken uten den forsikrede deltok.

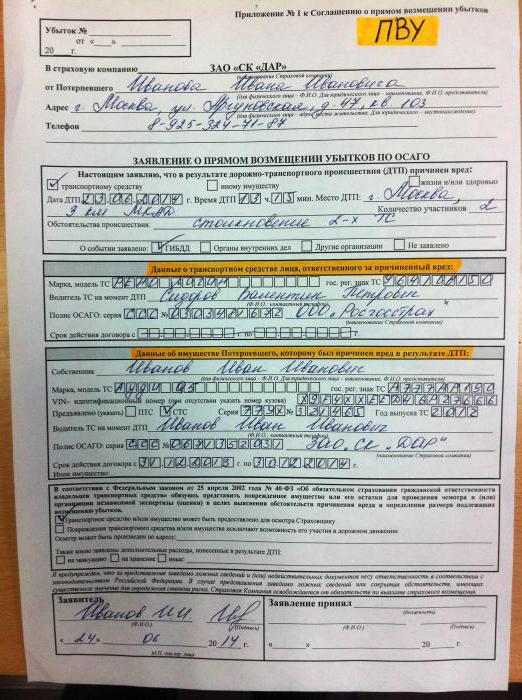

Søknadsskjemaet, som må fylles ut, kan vurderes på følgende bilde.

Tips: ikke reparer bilen din før pengene kommer inn på kontoen. Hvis du plutselig nekter, kan du anke avgjørelsen. Hvis beløpet er for lite og ikke dekker alle kostnader, kan du også gjøre forskjellige skritt for å oppnå full oppreisning. Imidlertid, hvis du skynder deg og reparerer bilen tidligere, kan ingenting gjøres.

funksjoner

Det er regler i PIA-avtalen som spesifiserer faste beløp for ulike typer trafikkulykker. Basert på disse beløpene, vil den skyldige personens IC betale tilbake et IC-beløp for et visst beløp, som er forskjellig fra det du mottar.

På grunn av denne regelen kan forsikringsselskapene enkelt betale små beløp. Da vil både den forsikrede og assurandøren være fornøyd (med unntak av den skyldige parts IC). Imidlertid, hvis skaden overstiger et fast beløp, vil Storbritannia oppsøke triks slik at du går direkte til Storbritannia som er ansvarlig for ulykken.

Det er tydelig at forsikringsselskapene prøver å finne muligheter til å betale mindre. Som et resultat av disse manipulasjonene lider imidlertid forsikringsselskapene, det vil si ofre for en trafikkulykke som er kunder i Storbritannia. De blir tvunget til å bruke nervene og tiden på å oppnå en betaling som dekker kostnadene for å reparere en bil.

Hvordan håndtere manipulering av SK

Vi vil finne ut hva som kan gjøres hvis forsikringsselskapene nekter å betale, og hvordan man ikke skal bringe situasjonen til dette.

Alle dokumenter må fylles ut veldig nøye. Feil informasjon vil føre til forsinkelser som i beste fall venter deg, og at de i verste fall vil mislykkes. Rettelser når du for eksempel fyller ut ulykkesrapporter, er også uakseptable.

Retten til PVU oppnås ikke bare av eieren av politikken, men også av skadelidte. I dette tilfellet betyr ikke navnene som er inkludert i policyen, og for hvem det tekniske passet til bilen er utstedt. Søknaden om direkte erstatning for tap sendes inn av sjåføren som kjørte da ulykken skjedde. Vi snakker selvfølgelig om de tilfellene der han hadde rett til å være sjåfør i obligatorisk ansvarsforsikring fra tredjeparter: det vil si at han ble inkludert i politikken eller den obligatoriske ansvarsforsikringen fra tredjeparter innebærer bruk av bil uten begrensninger.

Hvor skal jeg dra?

Hvis alle tegn på en ulykke faller innenfor rammen av et ikke-alternativt PED-oppgjør, men begge forsikringsselskapene har sine lisenser inndratt eller konkurs går videre, må skadelidte inngi et krav til RSA. I dette tilfellet vil vi snakke om erstatningsutbetalinger.

I tillegg er det andre situasjoner når du kontakter SAR, selv om betingelsene for å skaffe PES ikke er oppfylt.

For eksempel vil Union of Auto Insurance Insurance betale erstatning hvis mer enn to biler ble skadet som et resultat av ulykken, men lisensen ble opphevet fra forsikringsselskapet eller den er i konkursstilstand.

Det samme gjelder når personer blir skadet på grunn av en ulykke.

PCA betaler erstatning til den skadde når gjerningsmannen forblir ukjent, i tilfelle mennesker blir skadet.

En kontant betaling venter offeret hvis synderen ikke er forsikret under obligatorisk ansvarsforsikring fra tredjeparter (også bare når personer er skadet).

konklusjon

Hvis det er plage og du inngår i en ulykke, er det best å varsle forsikringsselskapet umiddelbart via en hotline. Hvis ulykken oppfyller alle ovennevnte betingelser, alle handlingene dine var korrekte og en kontrakt om ansvarsforsikring ble inngått, skal erstatning for tap i henhold til det beskrevne systemet gjøres.

Når sjåføren ikke vet hvordan han skal oppføre seg i slike situasjoner, og gjør feil, er sannsynligheten for å motta penger for å dekke reparasjonskostnader ekstremt liten.