For hvert år blir den globale økonomien mer og mer konsolidert. Selv til tider er en vanskelig politisk situasjon ikke i stand til å begrense denne økonomiske prosessen. De siste årene har det dukket opp mange virksomheter som representerer utenlandske eierandeler på Russlands territorium. Deres antall vokser. For å forenkle regnskap i slike virksomheter benyttes mulighetene for forenklet økonomisk integrasjon og IFRS-standarder. Etter hvert erstatter de PBU-er som er kjent for russiske spesialister.

Hva er IFRS

IFRS er et sett med regnskapsstandarder utviklet av et spesielt internasjonalt råd.

Antallet land som har vedtatt disse standardene i forskjellige former (for noen land - som anbefalinger, for noen - lovgivningsmessig) har lenge oversteg hundre. Åpenbart forenkler bruken av felles standarder samspillet mellom organisasjoner i forskjellige land i stor grad. Åpenhet, forutsigbarhet, klar visshet om økonomiske resultater påvirker gunstig investeringsklima i forskjellige land. Overføring av informasjon, utveksling av den er også forenklet.

IFRS-rapportering: skjemaer og grunnlag for dannelse av dem

Internasjonale standarder dekker nesten alle regnskapsområder. Regulert og prosessen med avgiftsvurdering, og kontantstrømmer, og regnskap for anleggsmidler og mye mer. IFRS-rapporteringsskjemaer er også forskjellige.

Alle typer skjemaer som er inkludert i IFRS-rapporteringssettet er underlagt den aller første standarden - “Financial Reporting”. I henhold til åttende ledd i denne standarden inkluderer dette settet:

- For det første er balansen hovedformen for regnskap i IFRS, som faktisk i russisk regnskap.

- Resultatregnskap IFRS. Hva kan være viktigere for en organisasjon enn økonomiske resultater? Dette skjemaet analyserer bare overskuddet eller tapet av organisasjonen.

- En rapport som gjenspeiler bevegelsen av egenkapital.

- Rapport om økonomiske strømmer.

- En kort analyse av regnskapsprinsipper.

Noen av disse skjemaene styres av separate standarder. Rapporteringsperioder kan være både lange (364 dager) og korte (kvartal). Når du utarbeider IFRS-regnskaper, spiller prinsippene for fullstendighet, sannhet og aktualitet en viktig rolle. En av de viktigste rapportene er resultatregnskapet til IFRS, det er ingen egen standard for det. Derfor må informasjon om utarbeidelsen samles inn fra flere standarder.

IFRS økonomiske resultatrapport: Generell beskrivelse

Resultatregnskapet IFRS karakteriserer disse indikatorene mer detaljert enn dets russiske motpart.

I henhold til standarder skal rapporteringsskjemaet avsløre følgende informasjon fullt ut:

- inntekter fra salg av foretaket (samt andre inntekter direkte knyttet til hovedaktiviteten til foretaket);

- resultater av nåværende aktiviteter i organisasjonen;

- prosentandelen av finansielle indikatorer som er knyttet til hovedaktiviteten, samt fra virksomheten som selskapet deltar gjennom aksjedeltakelse;

- inntektsskattebeløp;

- økonomiske indikatorer for bedriften fra hovedvirksomheten;

- direkte økonomiske resultater av organisasjonen.

Elementene som er oppført over, trekker ikke ut all informasjonen som må vises i resultatregnskapet til IFRS. Det kan sies at dette er hoveddelen av informasjonen.

Hvordan lage en rapport

En regnskapsfører som har til oppgave å generere et resultatregnskap i samsvar med IFRS, bør tydelig bestemme handlingsalgoritmen, noe som dette:

- Først av alt er det nødvendig å samle omfattende informasjon om alle utgifter og inntekter i organisasjonen for den analyserte perioden. Her kommer 1C-programmet til unnsetning. Den analyserte perioden skal være lukket.

- Det andre trinnet i utarbeidelsen av rapporten er inndelingen av inntekter og utgifter i grupper. Utviklerne overlater delvis klassifiseringen av inntekter og utgifter til valget av regnskapsfører, siden det er umulig å utarbeide en enkelt klassifisering for alle typer aktiviteter. For inntekt kan grupperingene omfatte: inntekter fra hovedvirksomheten, andre, forskjeller i valutakurser og andre store inntektsgrupper. Grupper av utgifter, for eksempel: utgifter relatert til de viktigste kostnadene (materialer, lønn, transport- og anskaffelsesutgifter, etc.), investeringer, utgifter til skatter, annet og så videre.

- For å analysere korrektheten i refleksjonen av informasjon i programmet 1C, juster kablingen i nærvær av feil.

- Gjør et resultatregnskap i IFRS, og beregn de nødvendige indikatorene fra kildedataene.

Rapport Innleveringsskjema

Strengt tatt eksisterer ikke resultatregnskjemaet i IFRS. Standarder styrer bare de generelle kravene til rapporten, som utgjør skjemaets hovedfelt. Den uunnværlige assistenten for dette er Excel-programmet. Som grunnlag for utviklingen av dette skjemaet, kan du ta resultatskjema som er godkjent etter pålegg fra Finansdepartementet. Det må huskes at i samsvar med IFRS inneholder resultatregnskapet mer informasjon. Den enkleste formen for økonomiske resultater ser slik ut:

Skjemaet er grunnleggende, det er ønskelig å detaljregulere utgifter avhengig av bedriftens spesifikasjoner.

Eksempler på detaljerte utgifter i form av økonomiske resultater

Hvis du trenger mer detaljering, kan du oppgi kostnadene ved salg ved å indikere direkte og indirekte kostnader. Du kan gå nærmere inn på detaljer ved å utvide direkte kostnader til utgiftsposter. I dette tilfellet vil linjen "salgskostnader" erstattes, for eksempel med følgende linjer:

- lønn til ansatte;

- sosiale fradrag fra lønn;

- materialkostnader;

- transport- og anskaffelseskostnader;

- indirekte kostnader.

Hvis du angir de indirekte kostnadene, vil den tilsvarende linjen utvides til flere:

- reiseutgifter;

- amortisering;

- skatter som kan henføres til salgskostnader;

- sikkerhetsutgifter;

- utgifter til kontantoppgjørstjenester;

- annonseringskostnader.

Finansieringskostnader kan også beskrives mer detaljert. For eksempel slike artikler:

- provisjon for betjening av en løpende konto;

- renter på bruk av lån;

- forskjell i valutakurser (negativ).

Som det fremgår av eksemplet, er sammenstillingen av resultatregnskapsformularen IFRS et individuelt tilfelle for hver bedrift. Tenk på et eksempel.

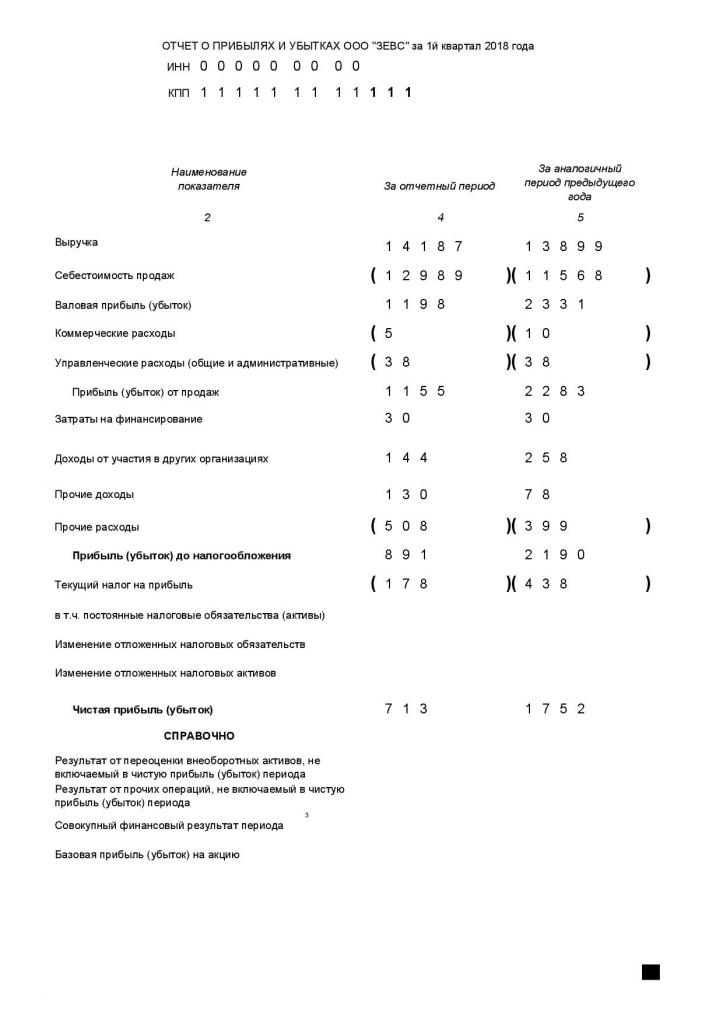

Eksempel på resultatregnskap IFRS

Behovet for global analyse basert på resultatregnskapet sees i eksemplet:

Det ser tydelig at ZEVS LLC i første kvartal av rapporteringsåret fungerte dårligere enn i samme periode året før. Hvis du detaljerer kostnadene i henhold til prinsippet ovenfor, vil bedriftsledelsen identifisere utgifter som krever nøye oppmerksomhet og justering.

Forskjeller mellom RAS og IFRS

I Russland er regnskap i stor grad regulert av PBU - regnskapsbestemmelser. IFRS og RAS er for litt forskjellige formål. Førstnevnte regulerer rapportering, sistnevnte - regnskap.

Imidlertid, når det brukes på ett regnskapsområde, blir noen grunnleggende forskjeller tydelig:

- i PBU er det ikke noe som “faglig skjønn”, i IFRS er det veldig vanlig;

- Tøff PBU er knyttet til den dokumentariske begrunnelsen av fakta om økonomisk aktivitet, IFRS tar først og fremst hensyn til deres økonomiske innhold;

- forskjeller i regnskapsmessige tilnærminger til RAS og IFRS;

- andre forskjeller.

På statlig nivå prøver forskjellene å jevne seg ut.

Utviklingen av IFRS i Russland

Alle utviklede land er interessert i å konsolidere regnskapsrapporten. Den russiske føderasjonen er intet unntak. Beslutningen om å forbedre russisk regnskap ble tatt på regjeringsnivå i forrige århundre, og mer presist i 1998. Bare siden 2010 har prosessen imidlertid blitt intensivert. Ved å bruke ordre fra Finansdepartementet, føderale lover, innføring av nye PBU-er, oppfordrer regjeringen på alle måter ledere av organisasjoner til å overholde IFRS-standarder i regnskap. Slik innsats gir resultater: i dag bruker om lag åtti prosent av organisasjonene i Russland internasjonale standarder i sine aktiviteter. Ordensligheten, klarheten, gjennomsiktigheten som følger med bruk av standarder fører utvilsomt til en økning i overskuddet til selskaper.

Hvis du sammenstiller resultatregnskapet til IFRS riktig og pålitelig, vil det bli et av utgangspunktene for å gjennomføre en økonomisk analyse av bedriftens aktiviteter av ledelsen. Analysen vil på sin side bidra til å identifisere gearing på organisasjonen på riktig måte med mål om å endre bedriftens økonomiske resultater i en mer gunstig retning.